前言

從財務數據可見,Burberry 確實陷入困境,市值在 2023 年暴跌 42%,亞太地區銷售額同比下降 23%,中國市場下降 21%,美洲市場更是衰退 23%。此外,品牌更被剔除出 FTSE 100 指數,種種跡象顯示 Burberry 正面臨重大挑戰。

本篇文章會從 Burberry 出發,思考 Burberry 的困境是否為個案,還是奢侈品市場結構性變化的縮影?其他品牌如何應對市場變遷?奢侈品市場的未來趨勢又將如何發展?

Burberry 興衰簡史

曾經是英國奢侈品牌象徵的 Burberry 由 Thomas Burberry 於 1856 年創立。品牌起初專注於 戶外服裝,推出防水透氣且耐磨的創新布料,奠定技術領先地位。在第一次世界大戰期間,品牌為英軍設計 Trench Coat(風衣),戰後逐漸風靡民間,成為 Burberry 最具代表性的單品。1920 年代,品牌經典的 Burberry Check 格紋首次應用於風衣內襯,奠定標誌性風格。1955 年,品牌通過授權方式擴展全球市場,並於 2001 年上市。然而,在 2000 年代初期 Burberry 面臨首度品牌形象危機:Burberry 逐漸與 「Chav 文化」英國工薪階層次文化產生關聯。主因是品牌進行大規模商業化,產品逐漸平民化,把大量的格紋元素運用在各種類型的產品上,從包包、圍巾到球帽都印有格紋花樣,也使得假貨氾濫,品牌的高端形象受損。在儘管品牌試圖通過更換設計師來重塑形象,然而 Tisci 時期推出的街頭風格設計與品牌核心的英倫優雅形象相去甚遠,導致核心客群流失,品牌形象逐漸模糊。為了彌補銷售下滑,品牌又開始打折促銷,這進一步削弱了其奢侈品地位,使市場定位更加混亂。

2024 年 7 月,Burberry 發佈盈利警訊,宣布裁員並暫停股息支付。新任 CEO Joshua Schulman 和創意總監 Daniel Lee 重新聚焦經典風衣與品牌核心產品,試圖在傳統與現代之間取得平衡並推出 40 億英鎊成本削減計畫,試圖挽回市場信心。儘管策略公布後股價上漲 16%,投資人態度樂觀,但品牌能否真正扭轉頹勢仍有待觀察。

在了解了 Burberry 的興衰後,可以從其中歸納出兩個問題:

第一,品牌定位錯誤:迷失於潮流,失去核心消費者

Burberry 原本以「經典英倫奢侈品」聞名,卻在市場轉型過程中迷失方向。品牌試圖進入潮流市場,但未能吸引新客群,反而流失原本忠實的高端消費者。此外,品牌計劃進軍高端皮具市場,但無法與 Louis Vuitton、Chanel 等頂級品牌競爭,導致市場定位不明確。

奢侈品牌的成功不僅來自價格,而是根植於品牌的 DNA、價值觀與歷史傳承。以 Hermès 為例,品牌長期專注於超高端皮具與工藝,從未輕易擴展至潮流市場,使得柏金包、凱莉包成為全球最受追捧的奢侈品。Louis Vuitton 雖然經常推出街頭風聯名(如與 Supreme、Pharrell Williams 合作),但核心仍然以精緻皮具為主,並未徹底改變風格。Chanel 亦是如此,堅守經典包款與斜紋軟呢外套的高端形象,從未輕易變更品牌定位。

對於奢侈品來說,歷史傳承與工藝價值對於品牌至關重要,即使想要擴張銷售的市場或是族群或許更好的做法是由小部分的去試水溫,漸進式的調整,通過深入了解品牌忠實消費者的需求與期待,才能確保品牌在市場上的競爭力與可持續發展。

第二, 財務問題加劇,過度依賴中國市場

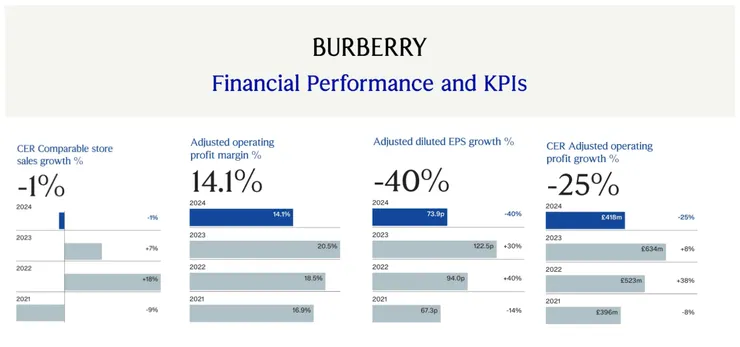

過去十年的財務數據來看,Burberry 在高端市場的發展未見突破,2015-2019 年 Burberry 營收大致持平,2020-2021 年受 COVID-19 影響,銷售大幅下跌 11%,雖然 2022-2023 年疫後出現反彈,但 2024 年再度下滑 4.1%,公司無法維持穩定增長,轉型策略失敗,無法有效應對高端市場的競爭。

其中影響最劇烈的來自中國市場復甦仍不明確,導致銷售放緩,亞太地區原本佔 49% 營收,但 2024 年第一季增長 36%,卻在第二季驟降至 2%,中國大陸市場同店銷售同比下降 8%,復甦不確定性仍高。

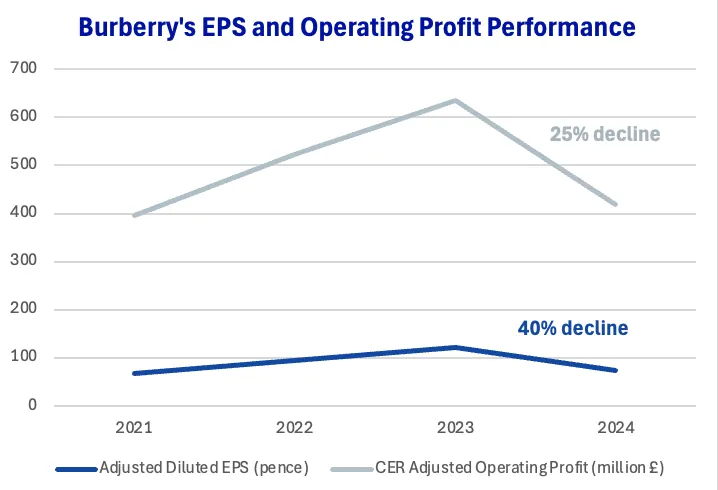

Burberry EPS and Operating Margin

儘管 Burberry 維持 67%-70% 的高毛利率,但 2024 年營業利潤率大幅下降 6%,反映品牌過度依賴折扣促銷,市場溢價能力下降。此外,EPS 下降 40%,長期波動幅度過大,近一步顯示盈利能力不穩。財務分析亦顯示 2024 年利息費用增加 62.5%(從 0.40 億增至 0.65 億),對淨利潤造成額外壓力,進一步拖累 EPS。

相比競爭對手,LVMH 2024 年營業利潤率達 23.1%,Hermès 高達 40.5%,而 Burberry 僅 14.1%,顯示其在高端市場缺乏競爭力。EPS 方面,LVMH 僅下降 17.2%,Hermès 甚至增長 28.1%,反映 Burberry 的策略方向不夠明確,難以與頂級奢侈品牌競爭。

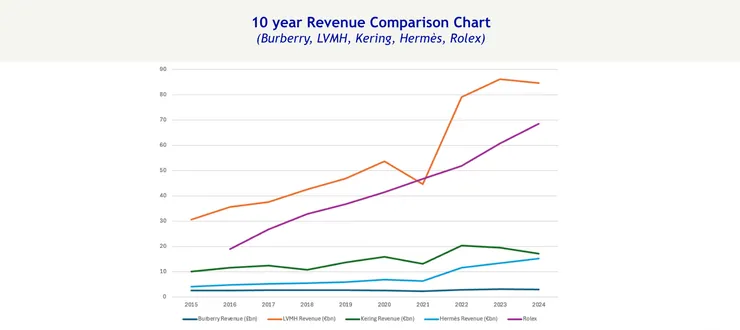

10 year revenue comparison

奢侈品市場的結構性變化

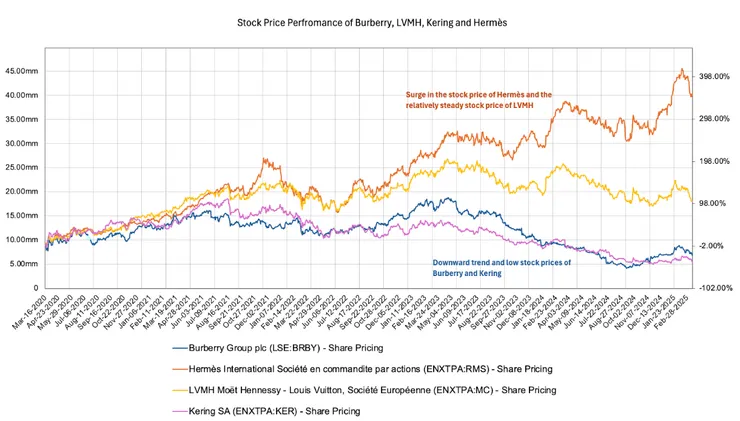

Burberry 的財務困境,部分來自市場趨勢的轉變,反映奢侈品行業內部結構性變化。首先,疫情後的報復性消費逐漸消退,2021 年到 2022 年 Burberry 以及多數奢侈品牌營收增長主要來受益於這波消費潮,然而隨著經濟回歸正常,市場需求回落,大部分品牌銷量表現疲弱,除了 Hermes 仍維持正向增長。

其次,全球經濟增長放緩,特別是在中國市場的降溫,對奢侈品牌帶來重大影響。中國過去十年一直是奢侈品牌的主要營收來源,從 2019 年到 2023 年,每年推動超過 18% 的增長。隨著中國消費降級,中產階級對奢侈品的購買力減弱,最先受到衝擊的便是 Burberry、Gucci、Balenciaga 等大眾奢侈品牌,而 Hermès、Rolex、Chanel 等頂奢品牌則因其稀缺性與品牌忠誠度較高,受影響相對較小。這個現象近一步加劇了奢侈品市場的兩極化:頂級奢侈品牌如 Hermes, Rolex 在全球市場中持續增長,市場份額擴大,財務表現穩健,而大眾奢侈品牌如 Burberry, Kering 旗下品牌則面臨銷售放緩和盈利能力下降的壓力。

Comparison of stock price of burberry , LVMH, Hermes, Kering

奢侈品牌在市場繁榮時,為了迎合更廣泛的消費群體,擴展產品線、提升產量與定價,卻忽略了奢侈品的本質:獨特性與稀缺性。市場需求回落,這些品牌反而陷入定位模糊、銷售受阻的困境。因此,未來奢侈品行業需要思考的關鍵問題包括:下一個增長市場在哪?主要的消費人群是否發生變化?除了中國的市場外,下一個增長的區域可能在哪?品牌分化的問題是否會越來越嚴重?有沒有辦法通過品牌重塑解決?

回歸到 Burberry 的問題,其困境並非單純源於市場環境,而是內外因素交互作用的結果。相較於其他品牌,Burberry 的品牌價值因策略錯誤而受損,在追逐潮流與擴張過程中失去自身的獨特定位,最終在市場轉變時無法維持競爭力。

奢侈品牌如何應對市場變化?

面對環境的變化,其實各大奢侈品牌正積極調整策略。從前面看出高奢品牌銷量並不會輕易受到外部環境所影響,銷受數據節節攀升,而大眾奢侈品則面臨相對大的挑戰。

高奢品牌:穩固核心價值,維持市場領導地位

Hermès、Rolex、Chanel 等高端奢侈品牌的核心策略始終如一,專注於經典產品,強調品牌獨特性與稀缺性。例如 Hermès 透過限量供應與嚴格購買門檻維持品牌尊貴感,消費者須累積購買紀錄才能獲得 Birkin 或 Kelly 包款購買資格,強化忠誠度與高端形象。不管大環境的變化或是二手品的市場逐漸興起,Hermès 仍能透過忠誠顧客的重複消費維持品牌營收。即使外部環境變動,品牌於 2024 年營收成長 13%,EBITDA 利潤率 45% 以上,遠高於其他品牌。而奢華腕錶市場的絕對霸主勞力士(Rolex)目前市場佔有率超過 30%,成功關鍵在於其嚴格掌控供應鏈,確保每一隻手錶的品質與稀缺性,並維持價格穩定,讓品牌價值不斷增長。透過精準市場定位與聯名策略(如頂級運動與探險活動),強化「成功與榮耀」的品牌形象,讓擁有 Rolex 成為身份象徵。在 Rolex 在穩定中創新的策略讓經濟工藝的同時不會讓消費者對於品牌的認知或是產品產生模糊的印象,確保其市場龍頭地位屹立不搖。大家相當熟悉的 Chanel 也則透過嚴格控管經銷渠道,杜絕折扣與電商銷售,每年調漲價格 2-3 次,培養「保值」認知。近 10 年來,Chanel 經典包款價格漲幅超過 100%,但市場需求依然強勁。綜觀 Hermès、Rolex、Chanel 等頂級品牌,它們透過堅守品牌核心價值、限量策略、供應鏈掌控與價格管控,成功抵禦市場波動,確保金字塔頂端客戶的忠誠度與持續消費,穩固市場領導地位。

大眾奢侈品牌:重新定位,尋找增長機會

相較於高奢品牌,LVMH、Burberry、Gucci(Kering)等大眾奢侈品牌較容易受到外部環境影響,需積極調整策略。

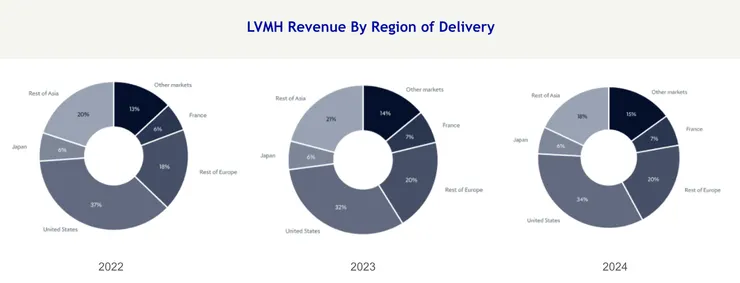

LVMH 透過品牌多元化與市場均衡發展來確保穩定增長,旗下擁有時裝(LV、Dior、Celine)、珠寶(Tiffany、Bulgari)、腕錶(TAG Heuer)等多個品類,並進一步拓展香水、美妝、酒類等市場,以減少對皮具業務的依賴。 此外,LVMH 不依賴折扣促銷,而是透過定期漲價來維持品牌高端定位與市場稀缺性,確保品牌價值。憑藉歐美、日本、亞洲市場的雙位數增長,LVMH 透過地理多樣性來分散風險,避免單一市場波動影響集團整體業績。

LVMH Revenue by Region Delivery

而面臨跟 Burberry 類似處境的 Gucci 母公司 Kering 集團,2024 年全年營收下降 12%,營業利潤大跌 46%,投資人信心受挫。集團核心品牌Gucci 銷售額下降 24%,Saint Laurent (-8%)、Balenciaga、Alexander McQueen (-4%) 亦下滑,僅 Bottega Veneta 成長 15%,但不足以彌補 Gucci 的衰退。身為 Kering 集團主要營收貢獻來源- Gucci,過去依賴潮流時尚與年輕消費者,但市場趨勢轉向低調奢華(Quiet Luxury),如 Hermès、Bottega Veneta,導致 Alessandro Michele 主導的「浮誇美學」設計逐漸失去吸引力。此外,Gucci 過度依賴中國市場,而中國消費降級,進一步影響銷售表現。Kering 目前最大挑戰在於如何重新塑造 Gucci 形象,尋找新的增長動能。與 Burberry 相似,在市場環境不佳的情況下,品牌重新定位與市場多元化將成為能否逆轉頹勢的關鍵。

結語

市場繁榮時,幾乎所有奢侈品牌都能輕鬆獲利,但當環境趨於嚴峻,品牌真正的實力與策略就顯現出來。堅守品牌價值、維持客戶忠誠度、確保產品品質,是奢侈品牌能夠長久立足的關鍵。然而,隨著全球經濟變遷、二手市場興起,許多大眾奢侈品牌面臨價格貶值與品牌價值下降的挑戰。奢侈品市場正朝向極端兩極化發展,頂級品牌仍保持強勁成長,而大眾奢侈品則面臨更大的競爭與壓力。此外,中國市場復甦的不確定性也讓大家需要重新審視自己是否過度重視單一區域的銷售。

Burberry 的衰退並非單一市場因素,而是品牌策略失衡的結果。 為了迎合潮流,品牌逐漸偏離核心價值,依賴降價促銷短期拉動銷售,反而削弱了市場定位。未來,Burberry 會選擇向輕奢市場靠攏,與 Chloé、Tory Burch、Coach 等競爭;抑或是回歸經典風衣與工藝技術,則需重新打造品牌價值,以獲得市場認可仍未可知。但最終,奢侈品牌如何在市場分化趨勢下生存,從長計議而非尋找立竿見影的解決方案對奢侈品牌本身來得重要。而 Burberry 能否翻身,不僅是對品牌的考驗,也是對奢侈品市場結構變遷的一場觀察。

Reference

- Burberry Financial Insight

- Burberry brand value plunges 42% as group threatens to become long-term victim of the luxury slowdown

- Burberry's downfall is about more than just a challenging market - it's also self-inflicted

- Rolex posts a record $11.5bn in sales—more than its top 5 competitors combined, Morgan Stanley says: ‘No other luxury brand can claim such a dominant position’

- Rolex Brand strategy

- Hermes and their ultimate loyalty program that isn’t a program

- Kering Sales decline

- Catpial IQ: Burberry, Rolex, LVMH, Kering, Hermès, Prada dataset

- Chanel Price grwoth

- LVMH 2023 highlight

- LVMH Key Financial Figures

- Kering Sales Decline

- Gucci owner Kering issues profit warning after China sales slump