留言

Joe Yuen 轉勢筆記

0會員

4內容數

Joe Yuen 轉勢筆記是一本關於制度、資產與週期的紀錄書。

我們不預測漲跌,只解讀背後的節奏與結構。

當價格移動,制度早已先行。

每一則筆記,都是對未來佈局的思考原點。

Facebook: https://is.gd/6L2jvz

你可能也想看

投資理財內容聲明

文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

希望您能從這些分享內容汲取投資養份,養成獨立

投資理財內容聲明

文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

希望您能從這些分享內容汲取投資養份,養成獨立

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

本週內容:(1)大跌是投資的淬鍊機會、(2)半導體板塊遭血洗該怎麼看?、(3)建商高毛利是賺黑心錢?、(4)高股息ETF越跌越買?、(5)1980年代台灣錢淹腳目的啟示、(6)當初下坡時有扛小麥嗎、(7)潛力股資訊總整理、(8)潛力股追蹤:遠雄港、迅得、意德士、威宏-KY、鈺齊-KY

本週內容:(1)大跌是投資的淬鍊機會、(2)半導體板塊遭血洗該怎麼看?、(3)建商高毛利是賺黑心錢?、(4)高股息ETF越跌越買?、(5)1980年代台灣錢淹腳目的啟示、(6)當初下坡時有扛小麥嗎、(7)潛力股資訊總整理、(8)潛力股追蹤:遠雄港、迅得、意德士、威宏-KY、鈺齊-KY

外資賣超現貨壓低指數,回補期貨空單

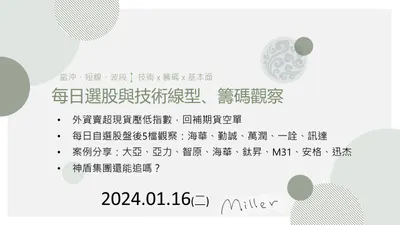

每日自選股盤後5檔觀察:海華、勤誠、萬潤、一詮、訊達

案例分享:大亞、亞力、智原、海華、鈦昇、M31、安格、迅杰

神盾集團還能追嗎?

外資賣超現貨壓低指數,回補期貨空單

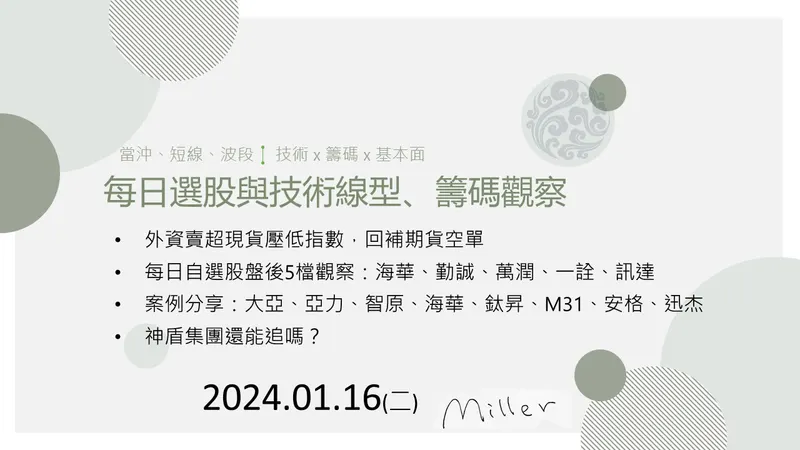

每日自選股盤後5檔觀察:海華、勤誠、萬潤、一詮、訊達

案例分享:大亞、亞力、智原、海華、鈦昇、M31、安格、迅杰

神盾集團還能追嗎?

每日自選股及盤後5檔觀察:萬潤、M31、弘凱、易發、海華

外資賣超台股,難道就只因為期貨空單?

外資選後賣超台股1324億元,如何觀察止跌指標

週末選股觀察:文曄、光鋐盤中一度漲停

每日自選股及盤後5檔觀察:萬潤、M31、弘凱、易發、海華

外資賣超台股,難道就只因為期貨空單?

外資選後賣超台股1324億元,如何觀察止跌指標

週末選股觀察:文曄、光鋐盤中一度漲停

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文討論南港公司最近股價表現疲軟的原因,從董事變動、國揚集團的行動和股東持股比例的變化切入,提出作者個人猜測,僅供參考

本文討論南港公司最近股價表現疲軟的原因,從董事變動、國揚集團的行動和股東持股比例的變化切入,提出作者個人猜測,僅供參考

在AI浪潮下,009819 中信美國數據中心及電力ETF 直接卡位算力與電力雙主軸,等於掌握AI最核心基建。2008從 Apple Inc. 與 iPhone 帶動供應鏈,到如今AI崛起,主線已由應用端轉向底層。AI發展離不開算力與電力支撐,009819的價值,在於押中「沒有它不行」的核心資產。

在AI浪潮下,009819 中信美國數據中心及電力ETF 直接卡位算力與電力雙主軸,等於掌握AI最核心基建。2008從 Apple Inc. 與 iPhone 帶動供應鏈,到如今AI崛起,主線已由應用端轉向底層。AI發展離不開算力與電力支撐,009819的價值,在於押中「沒有它不行」的核心資產。