還是那句老話,如果有好好看完這份〈重構全球貿易體系用戶指南〉(A User's Guide to Restructuring the Global Trading System),應該完全不會對近幾日台幣的暴衝,覺得訝異...繼續寫~

以下含個人解讀的部分,就請各位看倌自行斟酌判斷!有部分標題我自己下的用斜體打*不過,我想只要是正常人都可以讀出,相對於最近我國政府官員、央行行長出來講些官腔官調的回覆,大家應該相信的是... 這章真的太太太太重要了,《海湖莊園協議》之說法,即出自於本章節,對於要保全自身資產的各位韮民們,必讀!

第四章 貨幣

貨幣政策與風險

In the Triffin world, the demand for reserve assets causes persistent deviations from the equilibria in currency markets that would balance trade.

在特里芬世界中,對儲備資產之需求導致在貨幣市場持續偏離平衡貿易的均衡。

這種貿易不均衡( disequilibrium in trade )的出現是因為實際匯率太強。匯率高估(Exchange rate overvaluation)可以透過關稅來糾正,如上章所述,或者透過解決其他國家貨幣的低估來糾正(by addressing the undervaluation of other nations’ currencies),正如川普總統、當選副總統 JD Vance 以及前川普政府官員 Peter Navarro 和 Robert Lighthizer 偶會提出的那樣。

美元貶值或使十年期美債跌價15%=4年利息蒸發*

貨幣政策帶來的考量與關稅不同。追求美元合理估值( a fairly valued dollar )的主要風險在於,政策干預使得美元資產在外國投資者眼中的吸引力降低。在撰寫本文時(*此文於2024/11月發布),十年期美國公債殖利率約為每年 4.25%。假設能使貿易均衡出現的貨幣估值變動,將導致美國國債的外國持有者預期其持有的美國國債的國內價值將減少 15%:這相當於將近四年的利息支出,以及超過票據期限內預期利息總額的三分之一。三年期美國公債殖利率為 4.1%,意味著(*貨幣)貶值將吞噬超過所有預期利息,即票據持有人在整個證券存續期內是賠錢的。

◤不是...人家話可是說得如此明白,你看到這了還買美國國債嗎?韮民們,央行持續壓抑台幣匯率,壽險持續資走國外、資金外流,就是導致本島奴隸化的推手,他們套滿手,我們不用,真的...◢

這些風險可能會降低持有以美元計價的固定收益證券的誘因。如果預期貨幣價值的變化,導致大規模資金流出國債市場,在財政赤字不斷擴大、通膨風險依然存在的情況下,可能會導致長期殖利率上升。由於經濟的很大一部分(例如住房)與殖利率曲線的腹部和長端有關,因此這種上漲可能會產生重大不利後果。

如果通膨持續升溫,這種風險將會加劇。正如關稅部分所討論的,Gopinath (2015) 的研究結果表明,美元貶值 20% 將導致 CPI 通膨率上升 60-100 個基點。聯準會應將其視為一次性的貨幣調整而不產生第二輪效應,是物價水準的變化,而不是通膨率的變化。然而,如果聯準會相信這會持續改變通膨率而不僅僅是價格水平,那麼根據標準泰勒規則規範,它會將隔夜利率提高約 100-150 個基點。

聯準會是否決定(*升息)抵銷美元貶值帶來的價格影響,將取決於它是否擔心所謂的第二輪效應,即貨幣的最初波動將引發企業隨後幾輪的價格上漲。第二輪效應高度依賴經濟情境,這意味著如果存在大量的其他通膨逆流,則更有可能發生。因此,川普政府必須謹慎選擇政策變化的時機,或用反通膨(deflationary)的監管和能源政策去協調貨幣政策。

美元貶值對股票的不利影響較輕*

The disincentive for holding equities is somewhat mitigated, as earnings rise to offset some of the currency losses.

隨著盈餘增加以抵銷部分貨幣損失,持有股票的不利誘因有所減輕。

標準普爾 500 指數公司的銷售額很大一部分來自國外,隨著美元貶值,這些銷售額以美元計價的價值就更多*。隨著公司的銷售額增加,盈餘將會增加。雖然較高的利率可能會對本益比造成壓力,但盈餘的增加可以減輕波動性。

值得重申的是,其中許多政策尚未大規模試驗,或近半個世紀以來從未使用過,本文不是政策倡導,而是試圖對可用工具進行分類,並分析它們對於實現各種目標的用處。

◤持有美股的投資人影響較為緩和,因為美元貶值,換成人家有匯兌收益了,所以財報也會變得更好看。再次重申,機構們股1:債10的錯配已成定局,韮民們股票抱好,投資在你認為有良好生產力的公司,不用放在總是靠著擴大債務來套利的債務套娃遊戲上◢

多邊貨幣方法

歷史上,多邊貨幣協定一直是實現有意改變美元價值( intentional changes in the value of the dollar)的主要手段。 1985 年美國、法國、德國、日本和英國協調一致削弱美元的《廣場協議》和 1987 年停止美元疲軟的《羅浮宮協議》被普遍視為調整貨幣水平的成功方法(儘管其經濟後果存在一定爭議)。

由於美元在外匯中的價值也取決於影響貿易夥伴貨幣的力量,因此在改變美元價值的目標上( the *goal* of changing the dollar’s value )與這些夥伴協調會非常有幫助。如今,另外兩大主要貨幣是歐元和人民幣,儘管日圓也很重要。

從目前情況來看,沒有理由期望歐洲或中國會同意採取協調行動升值他們自己的貨幣。歐洲實質GDP成長率近三年來一直低於1%,中國汽車出口產業的崛起讓歐洲非常擔憂,因此實施了一系列保護主義措施來限制進口。而中國國內經濟成長如此疲軟,以至於中國選擇加倍推行重商主義和出口導向經濟模式來確保邊際收入,令其他國家感到大為驚駭。事實上,就在幾年前中國在全球汽車出口中基本上還無足輕重,而現在卻一躍成為世界最大的汽車出口國。 歐洲和中國都不會願意削減其工業補貼和其他市場干預措施,把可貿易製造業的需求重置,從它們自己國家內轉移至美國。

日本、英國,以及潛在的加拿大和墨西哥,可能更願意接受貨幣干預(currency intervention),但在當今的全球經濟中,它們的規模還不夠大到足以實現預期的結果。

然而,回想一下,川普總統將關稅視為達成交易的談判籌碼。更容易想像的是,在實施一系列懲罰性關稅之後,歐洲和中國等貿易夥伴會更願意接受某種形式的貨幣協議,以換取降低關稅。

◤在我國政府官員和央行行長,持續多日地矢口否認台幣升值是關稅談判的籌碼,看到這裡,你我應該都清楚了吧...◢

由於貨幣協議通常以談判的度假勝地命名,例如布列敦森林協議和廣場協議,因此,我將帶著一些詩意的口吻,像其他人一樣,將川普政府的潛在協議描述為期望中的「海湖莊園協議」(“Mar-a-Lago Accord”)。

然而,今天的經濟與1980年代的經濟存在許多差異。首先,美國總債務佔GDP的比例目前已超過120%,而《廣場協議》達成時這一比例約為40%。這引發人們對債務市場後果的擔憂,而這種擔憂在1980年代並不存在。

Poszar (2024) 提出的一項建議是,任何協議都應包含期限協議。Poszar對川普第二屆政府可能的經濟政策領導人的言論進行了解讀,明確地將美國提供的安全保護傘與國際金融體系聯繫起來,並推斷降低利率的努力能有助於為安全區提供資金。他根據潛在政策制定者的言論,總結了以下海湖莊園協議:

1)安全區是一種公共財,在安全區內的國家必須透過購買國債來資助它;

2)安全區是一種資本財;其融資最好透過百年債券而非短期票據進行;

3)安全區有鐵絲網:除非你用鈔票換取債券,否則關稅會把你擋在外面。

*這裡對經濟學家Pozsar名字有拼字錯誤...不過,我們還是關注在論點上吧。

To strengthen their own currencies, reserve managers must sell dollars.

為了強化各國自己的本幣,儲備管理者必須出售美元。

隨著這些國家的貨幣升值,美國將獲得競爭優勢,進而有利於我們的貿易和製造業。

*儲備管理者是誰啊?就各國央行...

為了有助於減輕潛在不想要的財務後果(像是更高的利率),儲備出售可以伴隨著剩餘儲備持有的期限移轉(term-out of remaining reserve holding)。即使由於貨幣調整導致美元固定收益的整體拋售,儲備管理者對長期債務的需求增加,將有助於維持利率在低位。儲備所有者持有的美元儲備減少,推高他們的本幣價值,但他們持有是期限較長的儲備,有助於控制收益率。

◤意思是,即使美元貶值造成了美元固定收益—即美債—的整體拋售,但儲備管理者為享受安全保護傘需幫買長債,將有助於控制收益率在低位。◢

如果按照Pozsar的建議,將到期債券換成特別世紀債券(century bonds ),那麼美國納稅人為全球安全融資的資金壓力將大大減輕。美國財政部可以有效地從市場上回購債券期限,並用賣給外國官方部門的百年債券去取代那些借款。

這樣的海湖莊園協議體現了21世紀版本的多邊貨幣協議。川普總統將希望外國人幫忙支付由美國提供的安全區的費用。美元貶值有助於在美國創造製造業就業機會,並將總需求(aggregate demand)從世界其他地區重置到給美國。儲備債務的期限移轉(*轉為超長期限的百年債)有助於防止金融市場動盪和隨之而來的經濟損失。一份協議即可實現多個目標。

棒子與胡羅蔔*

但儲備債務的期限移轉,是將利率風險從美國納稅人轉移到外國納稅人。美國如何讓貿易和安全夥伴同意這樣的交易?

First, there is the stick of tariffs. Second, there is the carrot of the defense umbrella and the risk of losing it.

首先,是關稅大棒。其次,以防衛傘以及失去它的風險作胡蘿蔔。

第三,面對較高的利率風險,央行有充足的工具來幫忙提供流動性。在事前,人們對川普能否與墨西哥、加拿大、韓國和中國達成改善貿易條件也有諸多懷疑和疑問,但他成功了。

*沒錯,已經寫得這麼明白給你看了!美國祭出的棒子和胡蘿蔔...你無須再相信檯面上的某鬼島官樣回覆。

記得,官方部門貨幣儲備的目的是在市場波動時捍衛本幣價值,並於潛在危機時能為進口提供資金。儲備管理者傾向於將久期風險(duration risk)保持在較低水平的原因是,當波動性飆升時,他們需要能夠將儲備變現以捍衛自己的貨幣。如果由於利率上升而導致其持有儲備遭到損失,那麼他們捍衛本國貨幣的火力就會減弱。長期債務的流動性不如短期債務,超長期債務的買賣利差成本可能很高。

*就這個百年債券有著超高的久期風險,對儲備管理者來說是很不利的選擇,要怎麼讓別人願意"就範"?

持有更長期債務的這種以市價計價之風險(mark-to-market risk),可以透過與聯準會或財政部的匯率穩定基金(Exchange Stabilization Fund)進行掉期(swap)來緩解。作為《海湖莊園協議》的一部分,任何一家機構都可以向儲備持有者以他們所持長期國債面額價格,借出美元。這種流動性消除了長期債務的市價損失風險,因為儲備管理者總是能夠以債務的面額獲得流動性。正如 Pozsar (2024) 所指出的那樣,聯準會在2023 年春季用來應對地區銀行壓力的銀行定期融資計畫( Bank Term Funding Program,BTFP)提供了一個模型。如果儲備管理者能夠獲得互換額度,獲得大量短期美元流動性,那麼持有世紀債券的風險就會降低。保持此類互換額度的渴望,將成為留在美國安全和經濟保護傘下的強大長期動力。

可行性

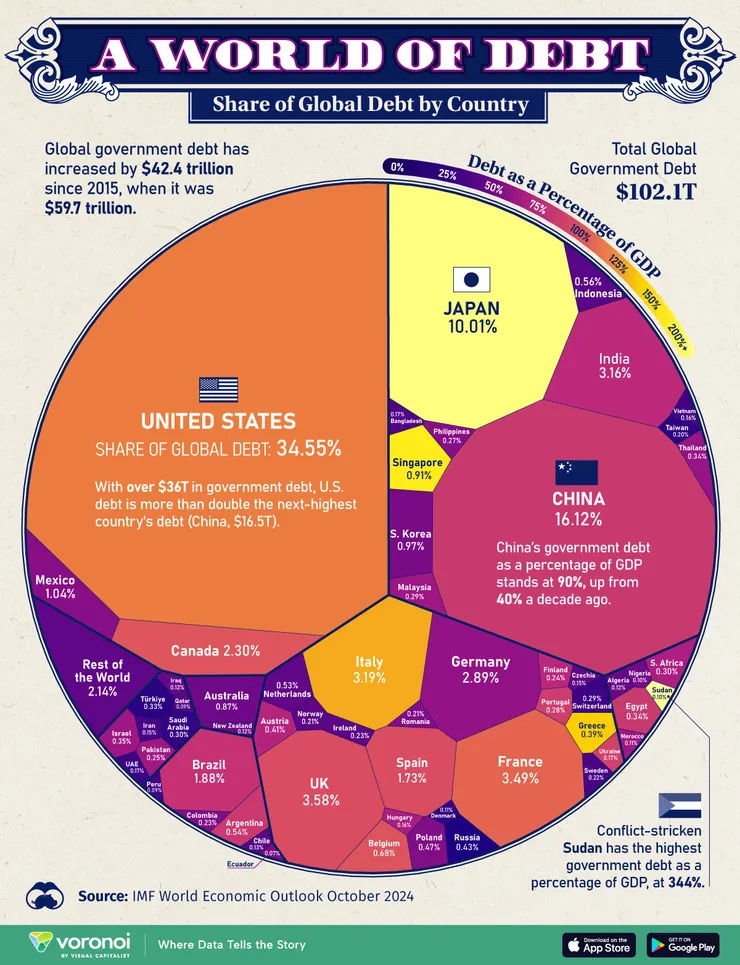

最重要的是,只有我們的貿易夥伴有美元可供出售,多邊美元調整方法才會有效。與廣場協議時期相比,如今大多數的貨幣儲備都掌握在我們的中東和亞洲貿易夥伴手中,而不是我們的歐洲貿易夥伴手中。歐元區外匯存底總額約 2,800 億美元,瑞士還有另外約 8,000 億美元。相較之下,中國擁有 3 兆美元的官方儲備(儘管考慮到中國經濟的國有化性質,非官方儲備可能要高得多);日本有1.2兆美元,印度有6,000億美元,台灣有5,600億美元,沙烏地阿拉伯有4,500億美元,韓國有4,200億美元,新加坡有3,500億美元。

◤大家可注意一下這個排序阿,咱台灣的"儲備"之力可排行第四耶...跟老三的印度也差不了太多。再來,綜合以上資訊就能判斷,川普政府有需要在意歐洲對關稅戰是怎樣昂聲嗎?不用管歐洲要表什麼態!除了棘手的中國之外,日本已談、印度最快談好?川普第二任期的第一個出訪國家是沙烏地阿拉伯,這樣懂人家真正的優先順序了吧◢

政府可供出售的美元大部分掌握在中東和東亞政府手中。其中一些國家並不像冷戰時期的歐洲人那麼友善(*就中國)。要實現這一目標需要一種不同於達成廣場協議的外交手段,而胡蘿蔔加大棒的組合要正確施行可能極具挑戰性。。

此外,美國債務有很大一部分由私部門投資者(包括機構投資者和散戶投資者)持有。這些投資者不會被說服將他們持有的美債作為某種協議的一部分。這些投資者拋售美元資產的舉動,有可能壓過外國官方部門對期限移轉的出價競購。私人部門資產逃離美元的程度,將取決於這些投資者的價格敏感度。為儲備目的而持有的資產,比為財富最大化(wealth maximization)而持有的資產,外逃的可能性更小。

說服貿易夥伴同意這種方法的難度(*之高),是作為關稅之後再使用貨幣工具的一個好理由,這為談判提供了額外的籌碼。如果達成貨幣協議,取消關稅可以成為激勵措施的重要部分(If a currency agreement is reached, removing tariffs can be a big part of the incentive.)。

*先祭關稅,再談貨幣(貶值美元),這通篇內容看到了第四章,美國的最終目的就是在貨幣協議上。到底還要否認什麼阿

單邊貨幣方法

華爾街的共識是,川普政府無法採取單邊措施來強化被低估的貨幣。這些經濟學家傾向於將聯準會的政策利率視為美元的主要驅動力,然後強調聯準會並不會因為總統想要實現某種貨幣結果而降息。

這個結論是錯的(This conclusion is wrong.)。如果政府願意發揮創造力,可以採取多種措施,而不依賴聯準會降息。

◤這段文字可是很直白了,但我想詮釋的更大膽一點:聯準會去吃ㄕˇ吧...Fed以為貨幣在自己的全然控制下,而政府卻無法對本國法幣及想要實現之經濟目的有任何主導?◢

IEEPA

例如,1977 年由吉米·卡特總統簽署成為法律的《國際緊急經濟權力法》(the International Emergency Economic Powers Act)賦予總統對國際交易的廣泛權力,以應對來自外國的「對美國的國家安全、外交政策或經濟」之威脅。這些權力包括限制或禁止國際間信貸、支付或證券的轉移。該法案是財政部制裁權和金融域外管轄權的重要基礎。

如果政府願意,IEEPA 還可用於抑制外匯存底的累積。如果美元估值過高的根本原因是對儲備資產的需求,財政部可以利用IEEPA來降低儲備累積的吸引力。其中一個方法是向持有美國國債的外國官方持有者徵收使用費(user fee),例如扣留部分持有的利息。儲備持有者給美國出口部門強加了負擔,而扣留部分利息支付可以幫助收回部分成本。一些債券持有人可能會指責美國這樣做就是在違約,但事實是,大多數政府都對利息收入徵稅,況且美國已經對美債的國內持有者徵收利息稅。雖然該政策是透過貨幣手段來影響經濟狀況,但它實際上是一項針對儲備累積(targeting reserve accumulation )的政策,而不是正式的貨幣政策。

◤就這麼愛拿美國債務當儲備是吧?可以從本來要給你的利息中去徵收使用費喔!你要控訴這是違約?抱歉,所有政府都對利息收入徵稅,就當美國政府先課稅一波吧。川普政府現在不要外國官方再持有美債當儲備,更別說還擴大增持...這個概念很難讀懂?◢

專門針對外國官方的儲備累積收使用費*

從法律上講,將此類政策建構成使用費(user fee)而不是稅收(tax)更容易,以避免違反稅收協定。這種政策不是資本管制,因為該政策專門針對外國官方部門,目標是儲備累積,而不是私人投資。

當然,收取使用費冒著引發市場波動的風險。鼓勵過多的儲備拋售,可能會導致美元暴跌、利率飆升,以及使我們的金融域外管轄權受到限制。然而,政府可以採取一些措施來減輕這些風險:

首先,從小處著手,邁出一小步。從小額使用費開始,例如說利息匯款的 1%,財政部可以避免刺激大量資金。如果這還不足以實現預期的貶值,則升至 2%...等等。由於政策發生如此劇烈的變化,並可能產生巨大的後果,因此必須採取漸進主義( gradualism is necessary)。找到「正確」的水平需要時間,但耐心將有助於減少不良後果。為了更為循序漸進,財政部可以探討只對新發行債券徵收費用,而不對舊發行債券徵收費用。

第二,像關稅一樣,對不同國家實行區別對待。推測政府會希望對中國等地緣政治對手的利息匯款採取比對盟友更嚴厲的扣留措施,或者對參與貨幣操縱的國家採取比對不參與貨幣操縱的國家更嚴厲的扣留措施。政府可能希望讓我們的盟友享受儲備貨幣使用的好處,而不是我們的對手。不同國家對其儲備資產徵收的稅率可能取決於它們與美國的關係。財政部可以透過證券託管人和金融中介機構來實施使用費;財政部的反洗錢和金融情報工具箱完全可以很好地識別大多數國債的實際所有者。

◤如果我是某鬼島央行行長,看到這邊怎麼能不冷汗直冒...你各位能體諒在記者會不斷結巴的原因了吧◢

第三,確保聯準會的自願合作(voluntary cooperation)。聯準會長期以來一直在貨幣政策問題上聽從財政部的意見(The Fed has a long history of deferring to Treasury on matters of currency policy),而在短期利率和需求穩定問題上財政部也聽從美聯儲的意見——例如,請參閱 Mohsin (2024) 關於這一主題的漫長歷史。 Bordo、Humpage 和 Schwartz(2010)回顧了先前的貨幣協議和聯合干預的歷史。當財政部決定採取一項美元政策時,聯準會通常會協助實施;聯邦儲備系統的外匯部門可以幫助買賣外匯以實現財政部的目標。 (有關美聯儲如何購買外匯以及沖銷外匯的必要性的更多信息,請參閱下一部分。)

◤上面這段文字裡,有讀出...誰是主?誰是從?的主從關係嗎◢

聯準會在限制因財政部干預外匯市場而產生利率上升的副作用,有過合作的先例。至關重要的是,聯準會的「雙重使命」(dual mandate)實際上是三重使命:國會授予聯準會「最大限度就業、穩定物價和適度的長期利率」(maximum employment, stable prices, and moderate long-term interest rates)的目標。最後一項使命為在利率因貨幣政策轉變而飆升時進行干預提供了基礎,而獲得(*聯準會)預先承諾的支持則有助於避免市場波動。聯準會負有法定職責—其重要性不亞於物價或就業—來解決利率問題。

◤大家耳孰能詳的雙重使命,其實原本是三重使命!真的只有這個,我去查了下他註解,12 U.S.C. §225(a) 谷歌吐給我的康乃爾法學院的網頁應該不假吧。所以,川普先前對鮑爾的種種不滿發言,是否因為預先溝通未果?那麼請問誰該要聽誰的?◢

例如,正如Alon and Swanson(2011)所述,甘迺迪政府時期最初的扭轉操作( Operation Twist)的目標是為了同時防止黃金外流(貨幣目標)並保持中長期利率處於低位以支持經濟。扭轉操作是聯準會和財政部之間的合作,財政部增加發行短期債務,而聯準會透過購買長期債務來抵消新的借款。由於貨幣流動主要受短期利率支配,這種政策組合可以防止貨幣外流,同時允許較低的長期利率來支持經濟。

如果聯準會被提供以下條件,它就更有可能與財政部協調:總統的公開支持;白宮公開承認干預是過渡時期的暫時措施,而非永久性措施;並為其短期利率決策提供政治支持,以便其仍能實現通膨和就業目標。從本質上講,聯準會可能需要保證其獨立性,以使用短期利率來實現其通膨和就業目標。這種組合將有效地限制殖利率曲線,而不是長期殖利率的絕對水準。

對於這項策略,還有三點需要進一步觀察。首先,如果儲備買家對價格相對缺乏彈性(inelastic),那麼他們可能不會因為收益率降低而促使其分散持有的美元資產。在這種情況下,貨幣可能不會有太大波動(*沒有達到預期的貶值),但美國將節省相當多支付給這些持有者的利息支出。這樣,即使美元沒有調整到更為公允之價值(a fairer value),也可以透過儲備持有者補貼美國納稅人的形式來改善負擔分擔。如果美國國債購買者為非彈性(*需求),那麼美國就為其提供的公共財支付了過高的費用,而價格歧視(price discrimination)可以幫助美國重新獲取價值。

◤若美國要對如此"愛"買美債當儲備的徵收使用費,還準備搞差別費用收取,居然外國的官方儲備買家還願意繼續買,不會離開美債/美元,如此情有獨鍾...那表示美國根本就不該為美債這項公共財,付太高的利息,美方可以採取漸進方式提高使用費的徵收,以減少利息支出,達成其想要的平衡。◢

其次,人們可能擔心,鼓勵過度流出美元儲備資產可能會限制金融域外管轄權,而川普總統已經強調他決心維護這項管轄權,並威脅對停止使用美元進行交易的國家徵收懲罰性關稅。至關重要的是,對外國官方國債持有量徵收使用費並不會干擾美元在支付系統中的使用,只會干擾官方部門儲備資產的儲蓄功能;擁有大量過剩外匯儲備的國家可以在一定程度上減少這些儲備,而無需使用其他貨幣來促進國際貿易。此外,這也進一步證明了為什麼緩慢、小步地推行此類政策非常重要。財政部希望在承擔過多的國債使用費風險之前,充分了解其政策如何影響交易和金融域外效力,這支持採行漸進主義。

最後,需要強調的是,這項政策不會擴展到美國國債的國內持有者,因為這樣做沒有貨幣優勢,而且如果目的是增加利息收入,還有其他傳統工具可以實現。無論如何,IEEPA 僅授權對涉及外國方(foreign party)的交易採取行動,因此該架構沒有權力向國內持有人徵收使用費。

(*未完,容我後續再補)

心得

通篇看下來,整個核心論述就在於「美元高估」,要如何達成重估美元價值(對其他貨幣貶值)又不致產生太多市場波動或不利後果,重塑世界貿易/金融系統可運用之工具。那麼何以咱自己的官員,要否認到底?

因為他們害怕全體國民最終發現,這幾十年來就是活在一個彌天大謊之下?

央行以我們國民賺進來的外匯(美元)當存底,用來發行新台幣:央行"買進"美元,"賣出"新台幣。央行手裡握有一億美元的資產,等同有了三十億新台幣的負債,所有的新台幣都是央行發的「欠條」,法幣就是一張「I.O.U.」。永遠維持巨大的台美利差,才能確保央行的"賺錢",央行擁有相對高利的美元資產(外匯存底去買美債孳息),以支應國內負債(即新台幣)所需的低利利息。

台幣低利>匯率走貶>資金外流去賺高利美債>讓台幣續貶"賺"回來的美元利息更多...

本質上就是持—續—作—空—本—國—貨—幣

發現全體國民都作為央行的「交易對手」的事實了嗎?

一直當別人印鈔的債務蓄水池,"經常帳順差"(淨出口)一體兩面之"超額儲蓄",儲蓄了什麼呀?不就儲了個"金融帳淨流出",儲的就是國外債權(美國國債),說啥台灣長期對內投資不足、財富閒置,阿不就都流出去(樂)當別人債主!說超額儲蓄約有7成掌握在企業手裡,我猜這妥妥的是壽險滿手的美債

現在人家可不再要你拿著它的債權當儲備了...

過去前呼後擁的英雄,一下子要跌落神壇變狗熊,怎麼有人會願意承認?

關於「解放日」的真義,我的理解:

本國貨幣(新台幣)的價值,是由全體國民的經濟生產力決定,不是由央行控制...

各位看倌再看看下表及圖,究竟"為什麼"這些先進國家擁有絕對的【鈔】能力,然後當別人的債務激增時,新台幣價值(匯率)卻還相對要維持永遠穩定落後?

央行和壽險,一直再拿你"賺"進來的錢,再流出去支持這套債務系統的運作。

直到現在我仍看到甚麼"利變OO險又XX險"的網路廣告狂打耶,還在那邊"美元高利",上一個世代的財富已套進債務系統裡,但我們這個世代真的不用...

「已開發」國家是已開發了啥?當他們知道只需要開發人們腦子裡的「信用」(你對國家債務的信任)無需靠實質生產力,就能夠獲得購買力的時候,債務超越GDP是必然的...而你對這套債務系統的信任,就是拿來奴役你的工具...

找到台灣的位置了嗎? 擠在中國的右上角

*以上為本人閱讀觀影之心得領悟、含個人觀點,如有疑義,請參照原書籍文章影片。