旅行讓我學會享受當下,投資則讓我學會相信時間。

如果沒有投資累積下來的底氣,我或許也不會有勇氣,安心踏上旅途。

很多人以為投資要很早開始,否則就「來不及」了。

但我的經驗是——晚點開始也沒關係,只要踏出去,就已經贏過還停在原地的自己。

我的起點:2021 年的夏天

那一年,我快30歲,覺得自己的人生,好像就這樣庸庸碌碌過了一大半。

2021/06/07,我人生中第一次下單,買進了富邦台50(006208)。

當時的我,對投資完全談不上有什麼高深的理解,金融知識也是一知半解。

存款甚至不到 10 萬,口袋只剩生活費。

和現在相比,當時的自己,離「安心」這兩個字還很遙遠。

只是眼看著物價一年比一年高,而銀行裡的錢卻幾乎沒有長大,那時候,我才下定決心:不如試著踏出去。

老實說,剛開始並沒有什麼信心,反而常常懷疑:

「現在才開始,會不會太晚了?」

「我也沒有本金,每個月只買一點點,真的有用嗎?」

但不管怎麼想,我還是逼自己邁出第一步。先設定每月定期定額3000元,之後有額外的閒錢再多丟一些進去。

其實過程中並不順利。經歷過疫情大跌,帳面幾乎清零;幾年間也多次失業,收入中斷,投資自然也跟著停下來。

只是沒想到,四年後的今天,情況卻完全不同。

從一個什麼都不懂、存款不到 10 萬的上班族,到現在,身邊朋友主動來問我:「怎麼投資?怎麼理財?怎麼買股票?」

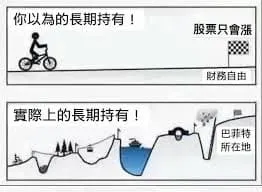

長期投資?抱緊處理

一路買到現在已經 2025 年 8 月,才發現時間真的會替你做很多事情。

我從 2021 年一路定期投入006208到現在,報酬率已經來到 +38%。

這不是靠什麼少年股神操作,也不是哪個老師的指導,而是單純「抱緊處理」的結果。

2025 年,元大台灣50(0050)宣布調降費用後,我也開始買進。

很多人問我:「那是不是該賣掉006208,全部換去0050?」

但我的想法很簡單,我不賣舊的,後續買入新的。

不是因為 006208 不好,而是兩檔追蹤的標的一樣,而且相信市場有競爭,自然就會有改進,費用更低了,那就選更划算的就好,不要因為一直進進出出,反而浪費很多手續費。

因為我開始明白,重點不是追求最完美的選擇,而是持續待在市場裡。

沒想到的改變

投資到現在四年多,我的收入沒有增加,工作依舊不穩定,但存款卻相比以前越來越多。

回頭看,最讓我感觸深刻的其實不是「賺了多少」,而是心態改變了。

- 就算一開始只有每月 3000 元,時間拉長,也能積沙成塔、奠定基礎。

- 我沒有什麼神操作,基本上就是「買了不賣」,安安穩穩抱著不動。

- 晚起步也沒關係:快 30 才開始,當下覺得自己落後別人,但現在回頭看,至少我已經累積到一筆基礎資產。如果當初猶豫不前,今天還是一無所有。

最後我發現,投資的價值,不只是在帳面上的數字,而是讓我在不穩定的生活裡,多了一層安心感。

甚至有餘力去幫助身邊的朋友,替他們規劃理財,幫忙解決債務,這些都是以前的我完全想不到、也辦不到的。

從台灣到美股的小延伸

除了台灣的 ETF,後續我也有配置一些美股 ETF,並開設了海外美股的帳戶,算是想多元投資讓資產更加分散。

但 ETF 依舊是我的投資核心,因為它能讓我每天睡得安穩,而不是心驚膽跳每天盯盤。

最後想說的話

如果你也在猶豫要不要開始,或覺得自己「太晚了」,我想分享一句話我很喜歡的話:

“The best time to plant a tree was 20 years ago. The second best time is now.”

種一棵樹最好的時間是二十年前,其次是現在。

從小額開始也沒關係,重要的是願意行動,剩下的就交給時間。

我從每個月 3,000 元開始,到現在四年多的時間,我體會到投資的關鍵不在於金額大小,而在於是否願意踏出第一步,並且持續前進。

到今天,最大的收穫不是帳上的獲利,而是心態的成長與生活的底氣。

或許成果不會立刻出現,但隨著時間推移,它會在某天悄悄回饋你一個更安心的自己。

📌 如果你也常常覺得「太晚開始了」,不妨先從小額開始,哪怕只是3000元。

給自己一些時間堅持看看,或許也會發現一點不一樣。

希望每個正在努力的你,都能找到屬於自己的安心感,也能在生活裡過得自在又開心 💖