"富人和窮人最大的區別,不在於他們擁有多少錢,而在於他們如何看待和使用金錢。"

前言:破解財富密碼

當我們仰望那些站在財富金字塔頂端的人們時,常常會問:他們到底掌握了什麼秘密?是天賦異稟,還是運氣使然?通過深入研究巴菲特、芒格、索羅斯等投資大師的理念,以及現代富豪們的投資策略,我們發現了一個驚人的事實:真正的投資祕密並非複雜的技術分析或內幕消息,而是一套截然不同的思維框架。

這套框架就像一把隱形的鑰匙,開啟了通往財富的大門。而大多數人之所以始終徘徊在門外,並非因為缺乏機會或資金,而是因為他們從未真正理解這把鑰匙的形狀。

第一章:時間的複利魔法

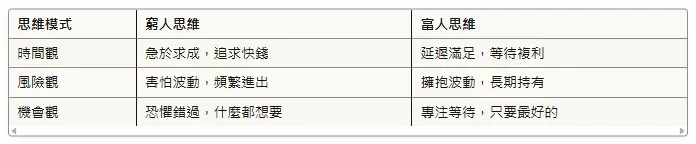

富人眼中的時間價值

巴菲特曾說:「我的財富來自於住在美國、一些幸運的基因,以及複利的力量。」在這三個因素中,複利是唯一一個普通人也能掌握的。

案例分析:兩個25歲年輕人的選擇

- 小明:每月投資3000元,投資10年後停止,但讓錢繼續複利成長

- 小華:35歲才開始投資,每月投資3000元,一直投資到65歲

假設年報酬率8%:

- 小明總投入:36萬元,65歲時擁有:約876萬元

- 小華總投入:108萬元,65歲時擁有:約745萬元

這個例子揭示了富人的第一個祕密:他們不是在投資金錢,而是在投資時間。

富人思維 vs 窮人思維

第二章:護城河戰略——尋找不可替代的價值

什麼是真正的護城河?

巴菲特投資可口可樂的邏輯,至今仍是商學院的經典案例。他看中的不是可樂的味道,而是可口可樂這個品牌所構建的無形護城河:

- 品牌護城河:全球認知度和情感連結

- 網絡效應:遍布全球的分銷網絡

- 成本優勢:規模經濟帶來的成本控制

- 習慣成癮:消費者的重複購買行為

現代護城河的新形態

在數字化時代,護城河有了新的形式:

科技護城河:

- 蘋果:生態系統的封閉性和用戶黏性

- 谷歌:數據優勢和演算法壁壘

- 亞馬遜:規模效應和基礎設施

平台護城河:

- 臉書/Meta:社交網路效應

- Uber:雙邊市場的網路效應

- Amazon:買賣雙方的規模優勢

投資實戰:如何識別護城河?

富人在選擇投資標的時,會問這些問題:

- 競爭替代性:「如果我有無限資金,能否在5年內擊敗這家公司?」

- 價格彈性:「這家公司能否在不失去客戶的情況下提高價格?」

- 轉換成本:「客戶更換到競爭對手需要付出多大代價?」

- 網絡效應:「用戶越多,產品價值是否越大?」

第三章:逆向思維——在恐懼中貪婪

市場情緒的反向指標

「當別人恐懼時我貪婪,當別人貪婪時我恐懐。」這句話說起來容易,做起來卻極其困難。因為這需要與人性中最根深蒂固的從眾本能作鬥爭。

歷史上的恐懼時刻,富人的選擇:

- 2008年金融危機:巴菲特大舉投資高盛、通用電氣

- 2020年疫情恐慌:聰明錢加倉科技股和疫苗股

- 2022年加息恐慌:價值投資者重新佈局基本面良好的股票

如何培養逆向思維?

1. 建立情緒指標系統

- 恐慌指數(VIX)超過30:市場極度恐慌,可能是買入機會

- 媒體情緒分析:當負面新聞鋪天蓋地時,往往是底部信號

- 散戶情緒指標:當散戶大量離場時,聰明錢開始進場

2. 設定逆向投資規則

- 當市場下跌20%時,增加投資比例

- 當市場下跌40%時,大幅加碼投資

- 當市場上漲50%以上時,開始減倉

3. 心理建設練習

- 定期回顧歷史危機和恢復週期

- 培養「危機就是機會」的心理框架

- 建立支持系統,避免孤軍奮戰

第四章:資產配置的藝術——不把雞蛋放在一個籃子裡

富人的資產組合架構

真正的富人很少把所有資金押在單一投資上。他們的資產組合通常呈現多元化特徵:

典型富人資產配置(參考比例):

- 股權投資:40-60%(包括自有企業、股票、私募股權)

- 固定收益:15-25%(債券、定存、債券基金)

- 替代投資:15-25%(房地產、商品、藝術品、數位資產)

- 現金流資產:5-15%(REITs、股息股、租金收入)

- 保險避險:3-8%(人壽保險、健康保險)

地理分散的重要性

全球化配置策略:

- 成熟市場:美股、歐股(穩定收益,貨幣避險)

- 新興市場:亞洲、拉美(高成長潛力)

- 貨幣避險:美元、瑞士法郎、日圓

- 實體資產:黃金、房地產、大宗商品

動態再平衡機制

富人不會一成不變地持有資產組合,而是會根據市場變化進行動態調整:

再平衡觸發條件:

- 時間觸發:每季度或每年檢視一次

- 偏差觸發:當任一資產類別偏離目標配置超過5-10%

- 市場觸發:重大市場事件發生時(如金融危機、戰爭、疫情)

第五章:現金流思維——讓錢為你工作

從資本增值到現金流

窮人關注資產價格的漲跌,富人關注資產能產生多少現金流。這是兩種截然不同的投資哲學。

現金流資產的類型:

1. 股息成長股

- 特徵:連續多年增加股息的公司

- 優勢:通脹對沖、穩定收入、稅務優勢

- 範例:可口可樂(連續59年增加股息)、嬌生(連續58年增加股息)

2. 不動產投資信託(REITs)

- 特徵:必須將90%收益分配給投資人

- 優勢:高股息率、流動性佳、專業管理

- 類型:商辦REITs、住宅REITs、工業REITs、數據中心REITs

3. 債券梯型組合

- 策略:購買不同到期日的債券

- 優勢:利率風險分散、現金流可預測

- 適用:退休規劃、保守投資者

現金流投資實戰策略

建構現金流組合的步驟:

- 設定現金流目標:每月需要多少被動收入?

- 選擇合適工具:根據風險偏好和投資期限選擇

- 分散投資風險:不同行業、不同地區、不同工具

- 再投資複利:將現金流再投資,加速複利成長

案例:月收入5萬元的現金流組合

- 高股息ETF:300萬元(年收益4%)→ 月收入1萬元

- REITs組合:200萬元(年收益6%)→ 月收入1萬元

- 債券基金:250萬元(年收益3.5%)→ 月收入7,300元

- 股息成長股:300萬元(年收益3%)→ 月收入7,500元

- 企業債券:200萬元(年收益5%)→ 月收入8,300元

- 總計:1,050萬元 → 月現金流約4.4萬元

第六章:稅務最佳化——合法節稅的智慧

富人的稅務策略

稅務規劃是富人財富管理的重要一環。通過合法的稅務策略,可以顯著提升投資報酬率。

主要稅務工具:

1. 投資國際市場

境外基金如有利得,則是屬於海外財產所得,若超過100萬元,須納入基本所得計算,超過750萬元之金額則需再以海外稅率計算最低稅負。

舉例:小明,單身無扶養親屬,薪資所得300萬元,且無其他國內收入。扣除免稅額、標準扣除額與基本生活費後,綜合所得淨額為256.2萬元,應繳綜所稅約36.47萬元。

同時他投資境外基金的資本利得、股利及其他海外收入等總額為650萬元<比原薪資高>,由於超過100萬元需併入基本所得額,與台灣綜合所得淨額合計906.2萬元,雖超過最低稅負門檻(750萬元),但超過部分156.2萬元乘以20%海外所得稅率,應繳海外稅負僅31.24萬元,低於綜所稅稅額的36.47萬元,因此無須補繳。

2. 保險避稅

- 人壽保險:身故給付免稅

- 年金保險:稅務遞延成長

- 投資型保險:結合投資與保障

3. 慈善避稅

- 慈善信託:一邊做善事,一邊節稅

- 捐贈股票:避免資本利得稅

- 慈善剩餘信託:獲得收入流同時獲得稅務減免

長期資本利得的優勢

短期 vs 長期資本利得稅率差異:

- 短期(持有< 1年):按一般所得稅率課稅

- 長期(持有≥ 1年):較低的資本利得稅率

這就是為什麼富人偏好長期投資的另一個原因——不僅可以享受複利成長,還能獲得稅務優勢。

第七章:風險管理——永不虧錢的第一定律

巴菲特的投資三定律

- 第一定律:永遠不要虧錢

- 第二定律:永遠不要忘記第一定律

- 第三定律:永遠不要忘記第二定律

這看似簡單的定律,實際上包含了深刻的風險管理哲學。

富人如何控制風險?

1. 位置管理

- 金字塔加碼法:越跌越買,但每次買入量遞減

- 核心-衛星策略:70%配置穩健資產,30%配置高風險高收益資產

- 凱利公式:科學計算最佳投資比例

2. 時間分散

- 定期定額:分散時間成本,降低波動風險

- 分批建倉:避免一次性投入的時點風險

- 長期持有:用時間換取空間

3. 停損策略 雖然巴菲特不太強調停損,但對於一般投資者,設定停損點仍是必要的:

- 技術停損:跌破重要技術支撐

- 基本面停損:公司基本面惡化

- 時間停損:長期持有但沒有進展

黑天鵝事件的應對

富人如何準備意外:

- 保持現金流:確保有足夠現金應對緊急情況

- 多元化投資:避免把所有雞蛋放在一個籃子裡

- 反脆弱資產:持有一些能在危機中受益的資產

- 保險保障:適當的保險coverage

第八章:心理素質——投資者的內在修煉

投資心理學的重要性

技術分析教你何時買賣,基本分析教你買賣什麼,但只有心理分析能教你為什麼大多數人會在投資中失敗。

常見的投資心理陷阱:

1. 損失厭惡

- 現象:虧損的痛苦比等額獲利的快樂強烈2.5倍

- 表現:捨不得停損,過早獲利了結

- 解決:設定明確的投資規則並嚴格執行

2. 確認偏誤

- 現象:只關注支持自己觀點的資訊

- 表現:忽視警告信號,過度自信

- 解決:主動尋找反面觀點,建立「紅隊」思維

3. 過度交易

- 現象:頻繁買賣,試圖預測短期波動

- 表現:交易成本高,績效反而更差

- 解決:設定交易頻率限制,專注長期策略

富人的心理素質特徵

1. 延遲滿足能力

- 能夠為了更大的長期收益而放棄短期利益

- 不被市場短期波動影響情緒

2. 獨立思考能力

- 不盲從市場情緒和媒體炒作

- 有自己的判斷標準和投資哲學

3. 適度自信

- 既有足夠信心堅持己見,又能虛心接受錯誤

- 明白自己能力圈的邊界

培養投資心理素質的方法

1. 建立投資日誌

- 記錄每次投資決策的理由

- 定期檢視和反省投資決策

- 從錯誤中學習和成長

2. 模擬投資練習

- 在真實投資前先進行模擬

- 測試自己的心理承受能力

- 驗證投資策略的有效性

3. 持續學習成長

- 閱讀投資大師的著作

- 參加投資相關的課程和講座

- 與其他投資者交流經驗

第九章:資訊優勢——在資訊海洋中淘金

資訊不對稱的商機

在資訊時代,獲取資訊變得容易,但處理和分析資訊的能力成為新的競爭優勢。富人善於從海量資訊中提取有價值的投資線索。

富人的資訊來源:

1. 第一手資料

- 公司財報和年報

- 管理層會議紀錄

- 行業研究報告

- 政府統計數據

2. 專業分析

- 投資銀行研究報告

- 專業投資機構分析

- 行業專家觀點

- 學術研究成果

3. 另類數據

- 衛星圖像分析(停車場車輛數量預測零售業績)

- 社群媒體情緒分析

- 供應鏈數據分析

- 專利申請趨勢

如何建立資訊處理系統?

1. 資訊收集

- 設定Google快訊關鍵字

- 訂閱相關產業報告

- 建立資訊收集清單

2. 資訊過濾

- 區分噪音和信號

- 重視一次資料來源

- 交叉驗證資訊真實性

3. 資訊分析

- 建立分析框架

- 量化分析工具

- 情境分析方法

第十章:傳承規劃——財富的永續發展

家族財富傳承的智慧

真正的富人不僅考慮如何創造財富,更重視如何傳承財富。「富不過三代」的魔咒如何破解?

家族辦公室的概念:

- 投資管理:專業的投資組合管理

- 風險管理:家族風險的全面管控

- 稅務規劃:跨世代的稅務最佳化

- 接班規劃:下一代的教育和培養

財富傳承工具

1. 信託架構

- 家族信託:資產保護和稅務規劃

- 慈善信託:社會責任與節稅

- 海外信託:國際稅務規劃

2. 保險規劃

- 巨額人壽保險:財富傳承工具

- 保險信託:結合保險與信託優勢

- 風險保障:保護家族企業

3. 教育投資

- 子女教育基金:確保教育資源

- 創業資金:支持下一代創業

- 財商教育:傳承財富管理智慧

結語:成為金錢的主人

讀完這些富人的投資祕密,你可能會發現一個驚人的事實:**這些策略和原則並不神秘,大部分都是常識。**但正如查理·芒格所說:「巴菲特厲害之處不在於賺了多少錢,而在於用99%的人都懂的道理,做了只有1%的人才能做到的事。」

知易行難的挑戰

真正的挑戰不在於學會這些原則,而在於:

- 長期堅持:在市場波動中保持定力

- 情緒控制:克服人性中的貪婪和恐懼

- 持續學習:跟上時代變化,更新投資策略

- 行動執行:從知道到做到的關鍵一步

開始你的財富之路

記住,每一位投資大師都是從第一筆投資開始的。重要的不是起點有多高,而是方向是否正確,步伐是否堅定。

行動清單:

- 評估現狀:檢視目前的財務狀況和投資組合

- 設定目標:明確短期和長期的財務目標

- 制定策略:根據個人情況選擇合適的投資策略

- 開始執行:立即採取行動,不要完美主義

- 持續優化:定期檢視和調整投資組合

- 耐心等待:給時間和複利發揮魔力

最後的話

財富不是人生的終點,而是實現夢想的工具。真正的富人明白,金錢的意義在於它所能帶來的自由——時間的自由、選擇的自由、幫助他人的自由。

當你掌握了這把金錢的鑰匙,請記得用它去開啟更多人的財富之門。因為真正的富有,不僅在於擁有財富,更在於分享智慧。

願你在財富的道路上,既能收穫金錢,也能收穫智慧;既能實現財務自由,也能獲得心靈的富足。

「投資最重要的不是你知道多少,而是你能夠正確認識自己不知道的東西。」——華倫·巴菲特

開始你的富人思維之旅,從今天開始!