一台印表機,癱瘓整間公司 — 資安的隱形戰場

清晨 7 點,台北某上櫃公司辦公室內,員工剛打開電腦準備工作。

螢幕卻跳出「無法收取電子郵件」的異常訊息。

沒多久,整個辦公區的電腦都陷入混亂。

資安團隊檢查後,發現公司主機內有多達 1~3TB 的機密資料被加密,螢幕上還出現來自俄羅斯駭客的訊息。

令人震驚的是,駭客滲透的破口,竟然只是一台被忽略的印表機。

上次談到這些公司的特點就是合約負債~

觀察指標-合約負債

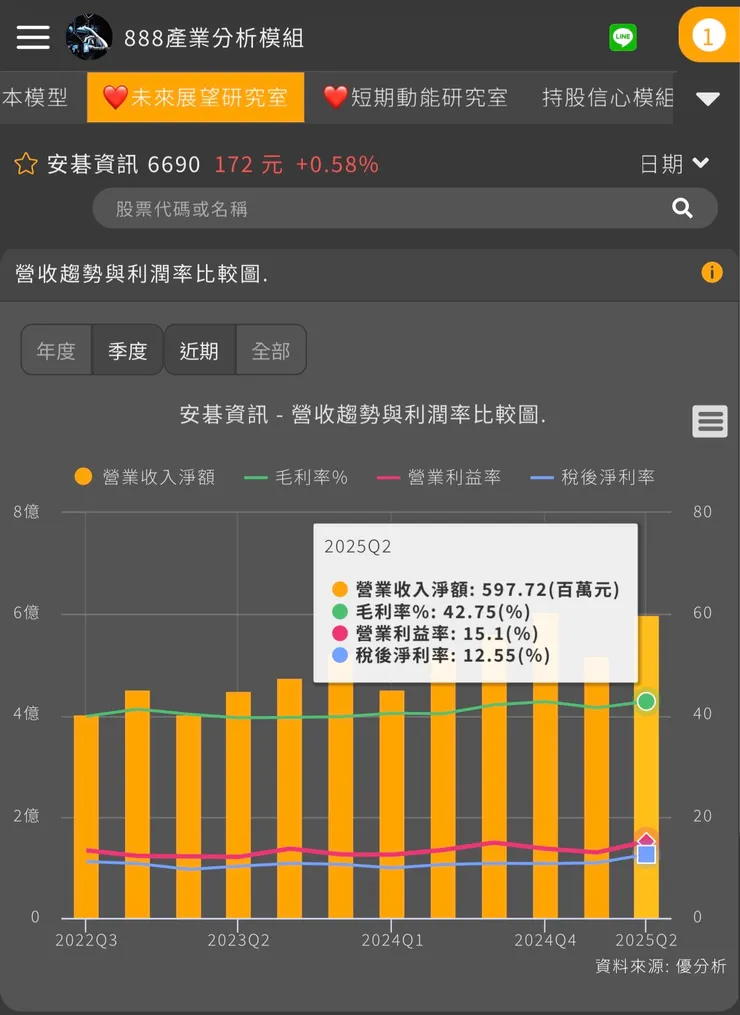

- 安碁資訊(6690 TT)

合約負債佔季營收比重%

合約負債占營收比重 = 合約負債 ÷ 營業收入。表示公司預收款相對於營收的比例。數字越高,代表未來訂單穩定,有助支撐後續營收。數字越低,可能反映在手訂單減少或交付速度加快。

2024Q2到2025年Q2年成長117.72%,雖然連續季減,但仍佔有24.9%營收比重。

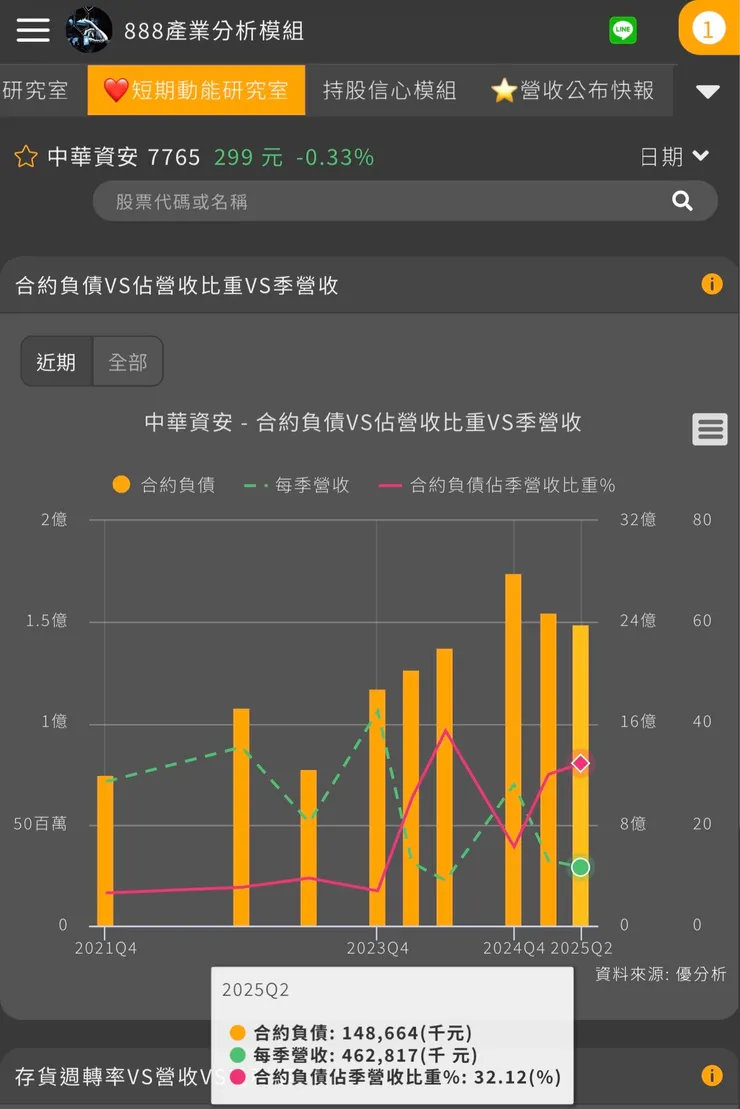

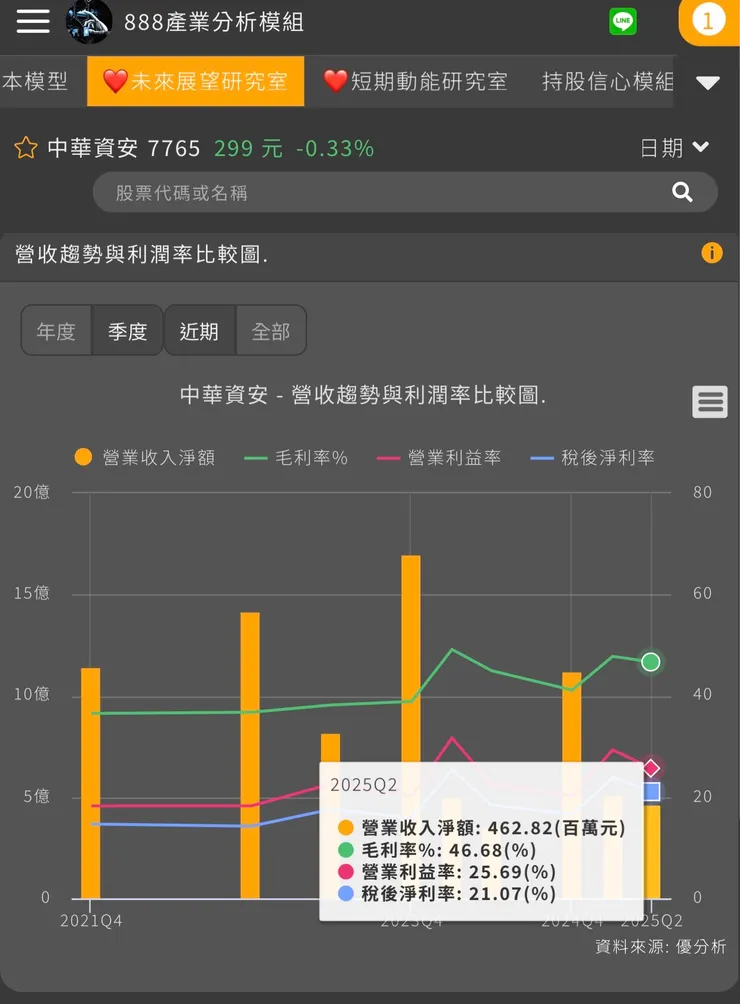

- 中華資安(7765 TE)

2024Q2到2025年Q2年成長8.18%,雖然連續季減,但仍佔有32.12%營收比重。

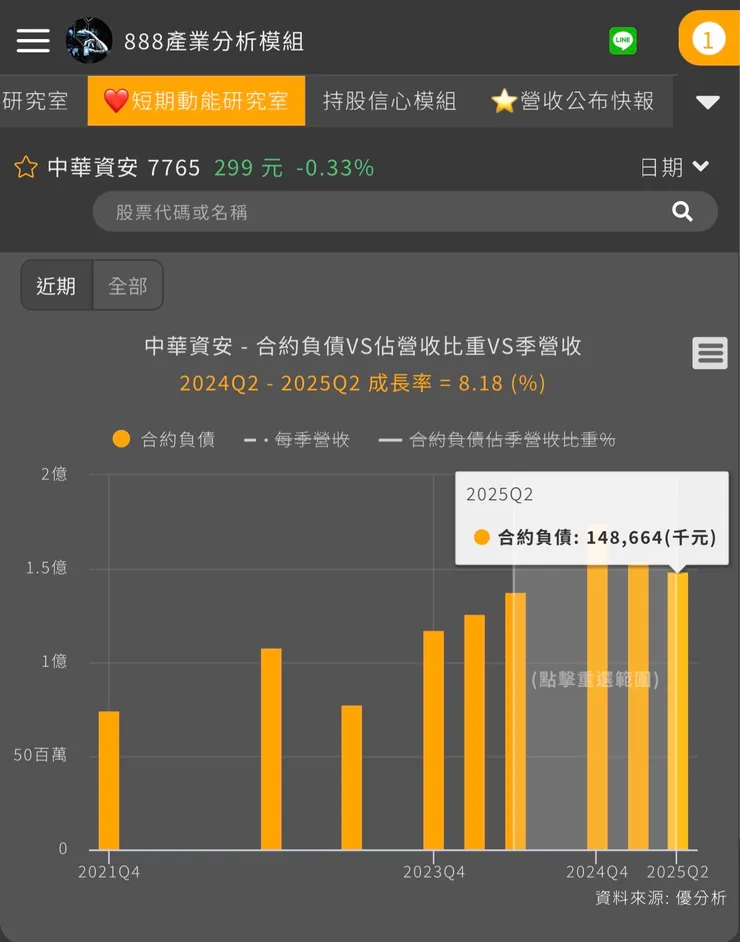

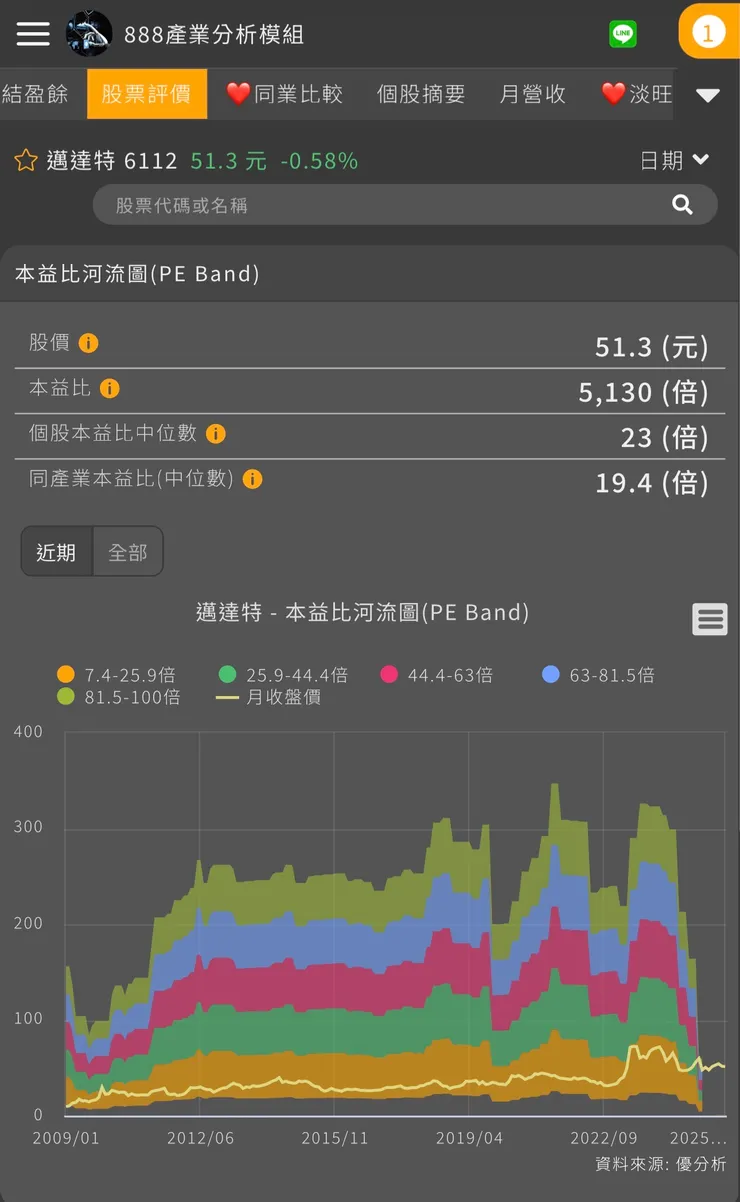

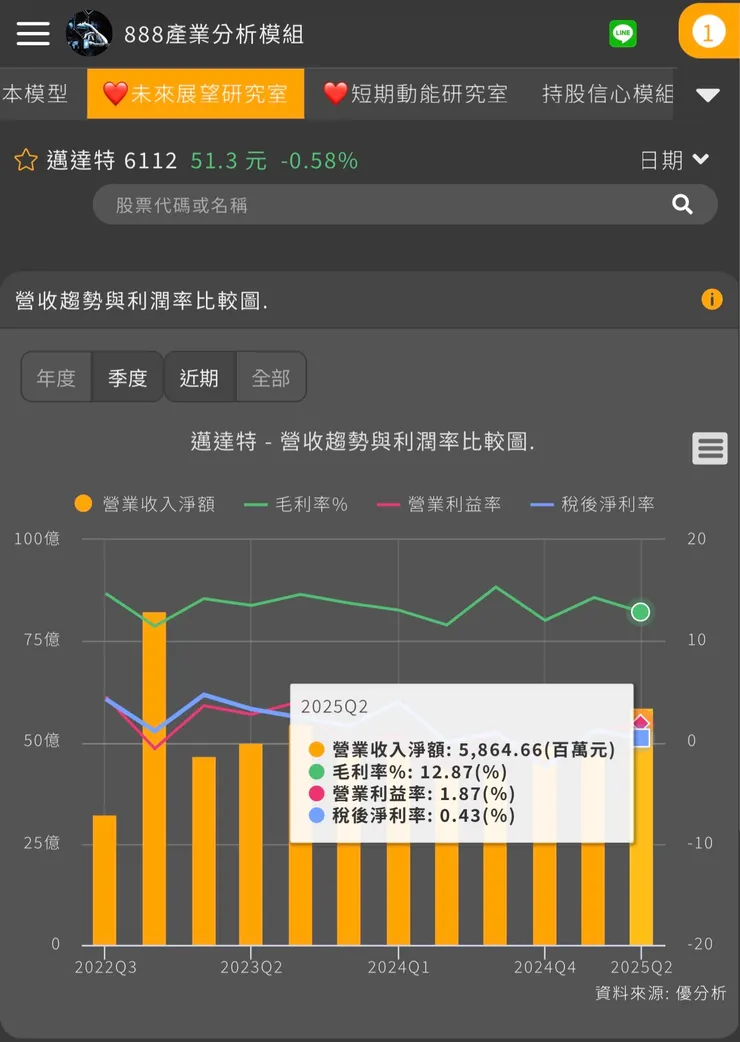

- 邁達特(6112 TT)

2024Q2到2025年Q2年成長149.04%,雖然季減,但佔有17.03%營收比重。

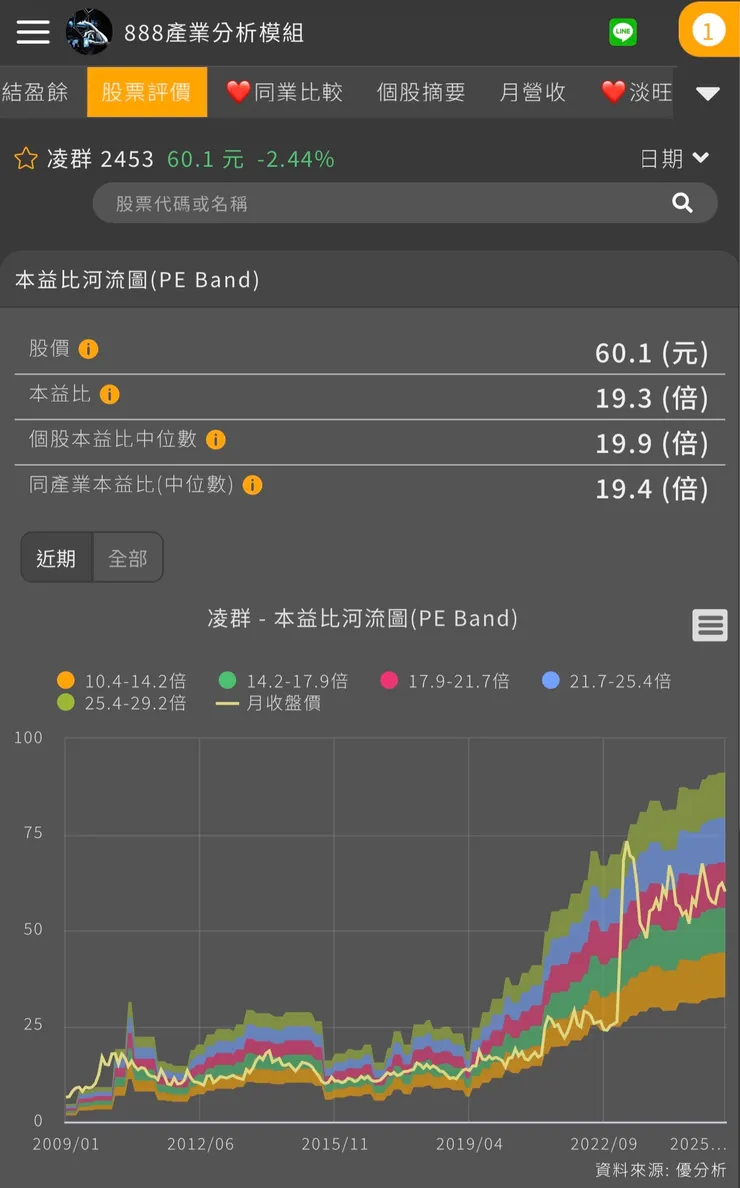

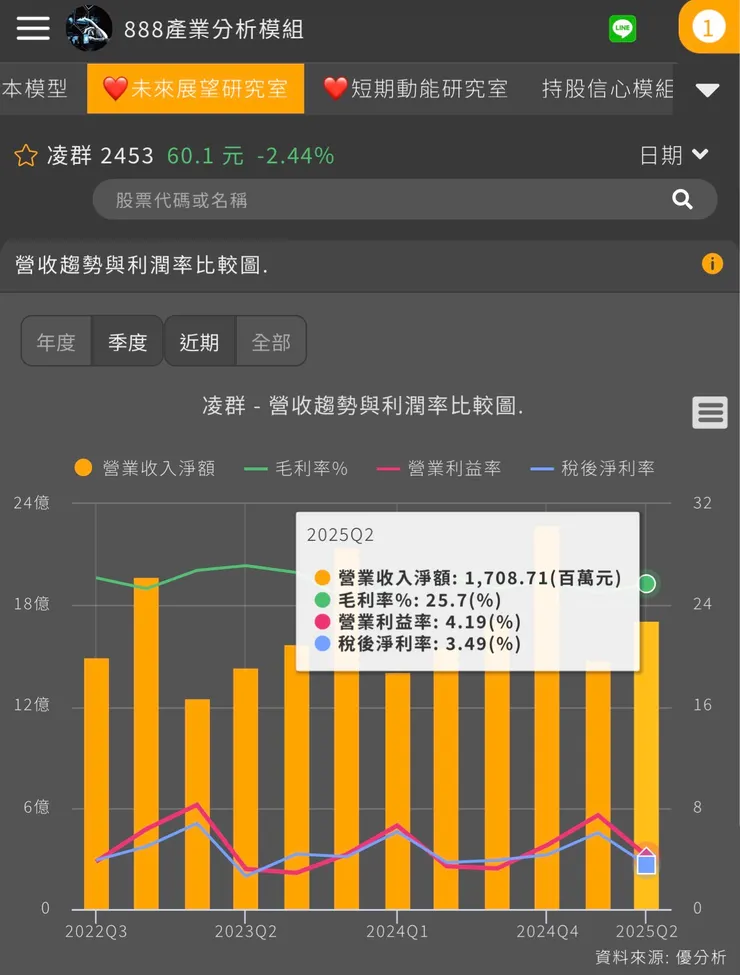

- 凌群(2453 TT)

從2023年Q2之後,合約負債長期維持在一定的水準(約5億左右),顯示訂單需求的穩定,合約負債占營收占比達27.1%

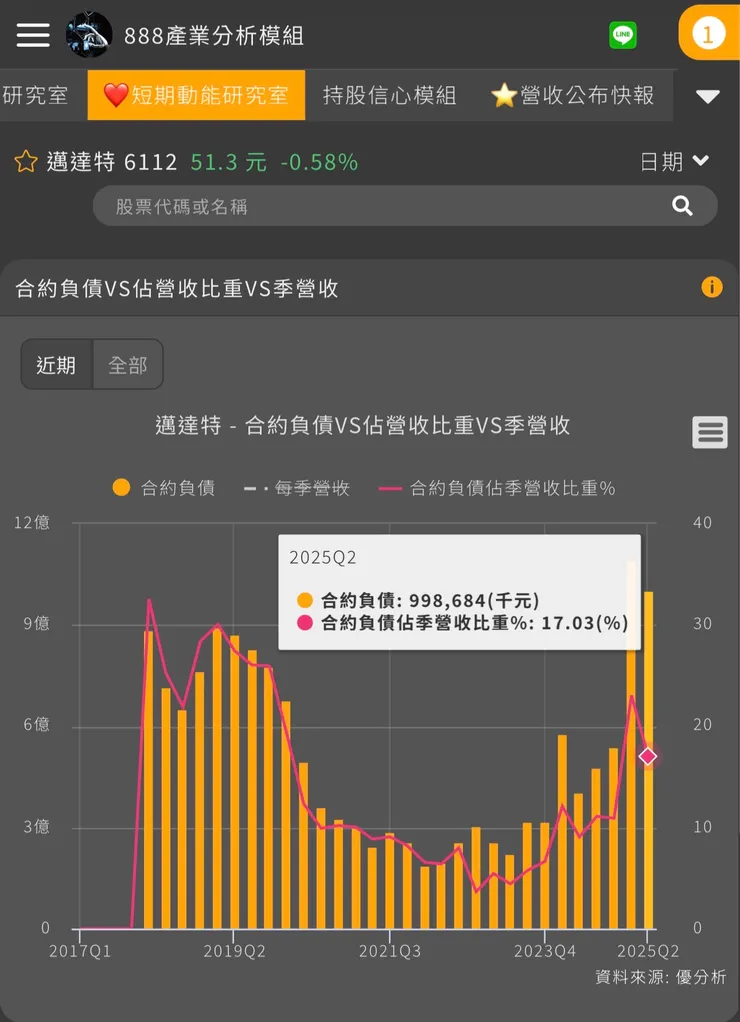

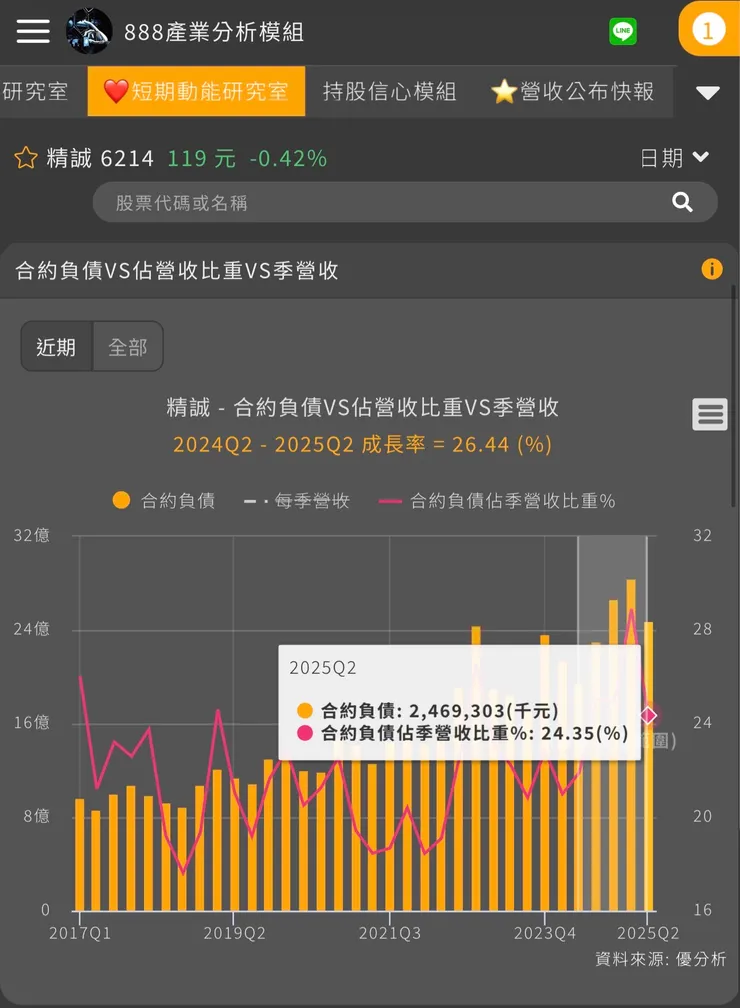

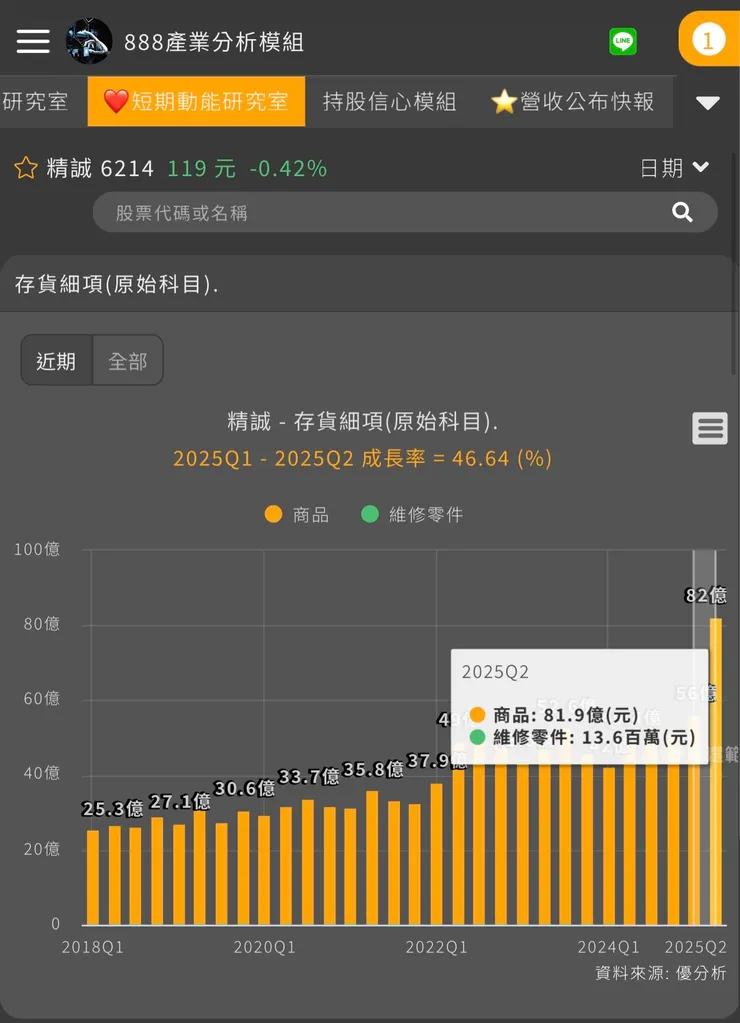

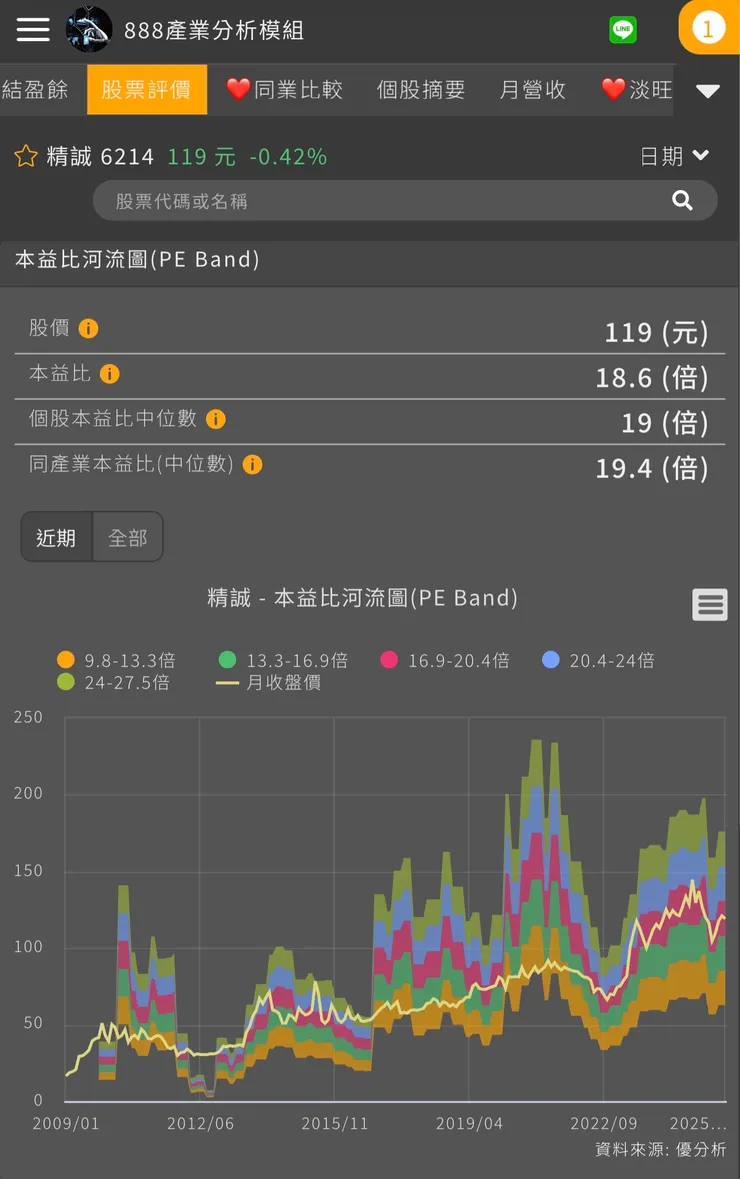

- 精誠(6214 TT)

合約負債年成長率26.44%,連續三季維持在24億元以上,搭配存貨季增46.64%,顯現公司的訂單需求快速增加

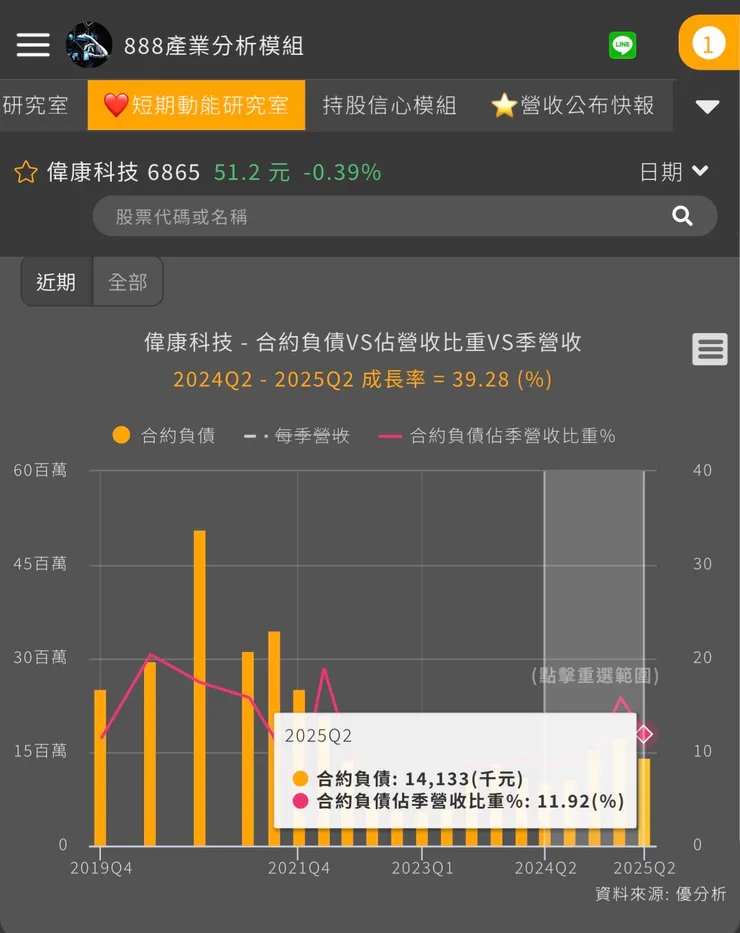

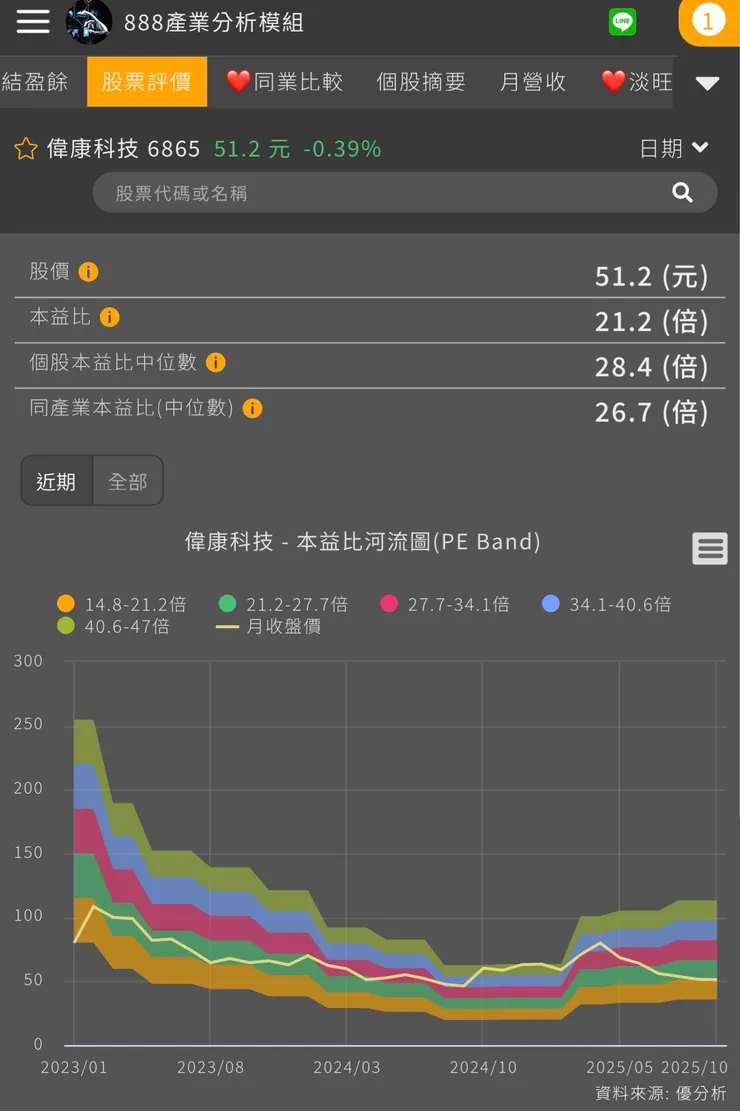

- 偉康科技(6865 TT)

合約負債年成長率39.28%,雖然季減,但佔有11.92%營收比重。

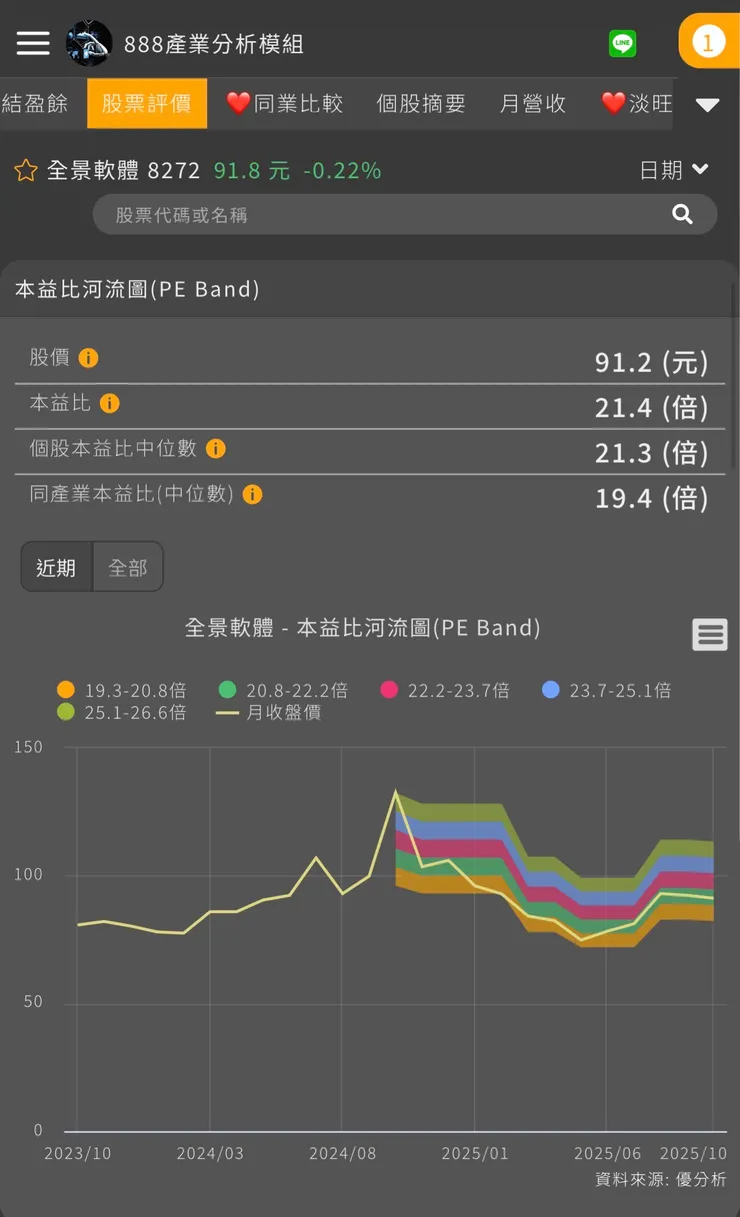

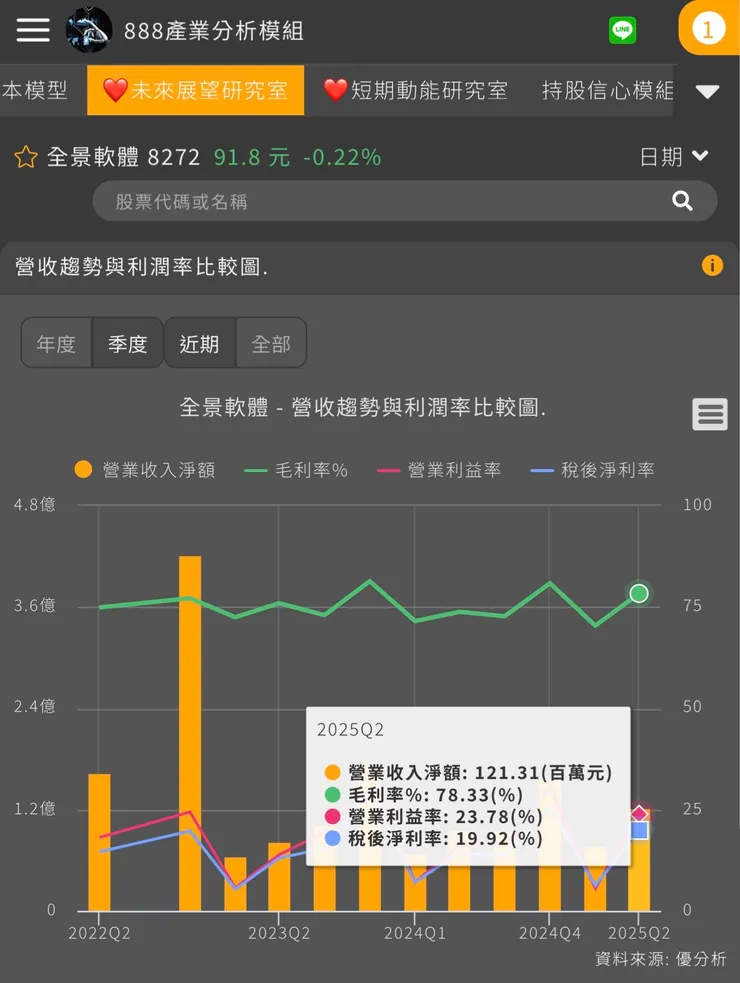

- 全景軟體(8272 TT)

合約負債年成長率17.98%,已連續季增三季,且佔有17.98%營收比重。

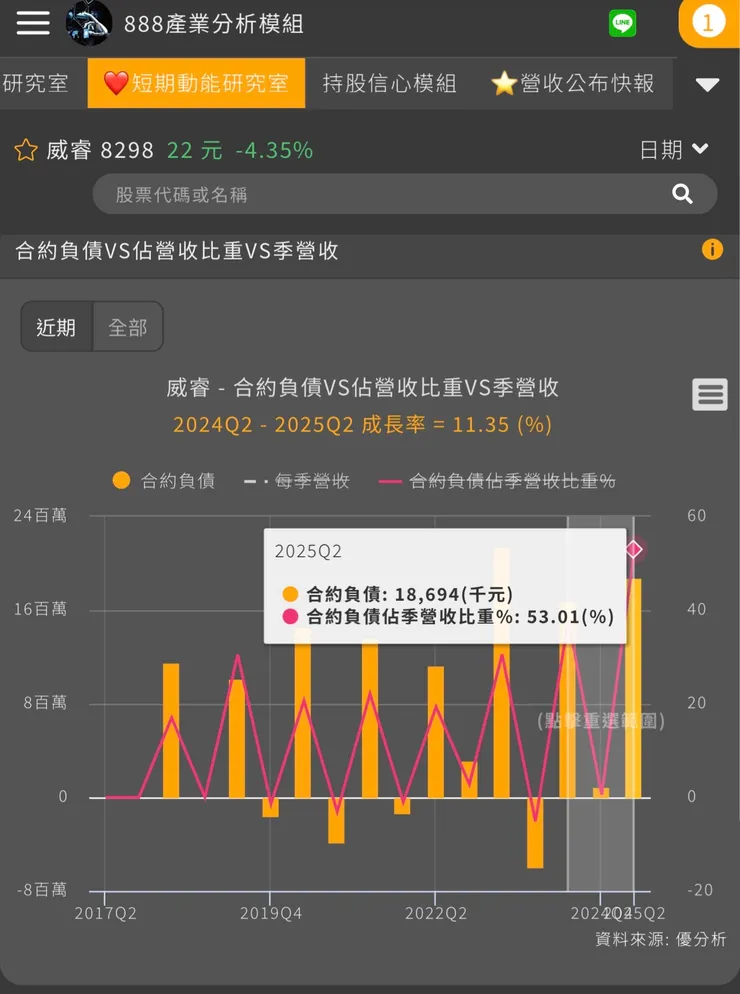

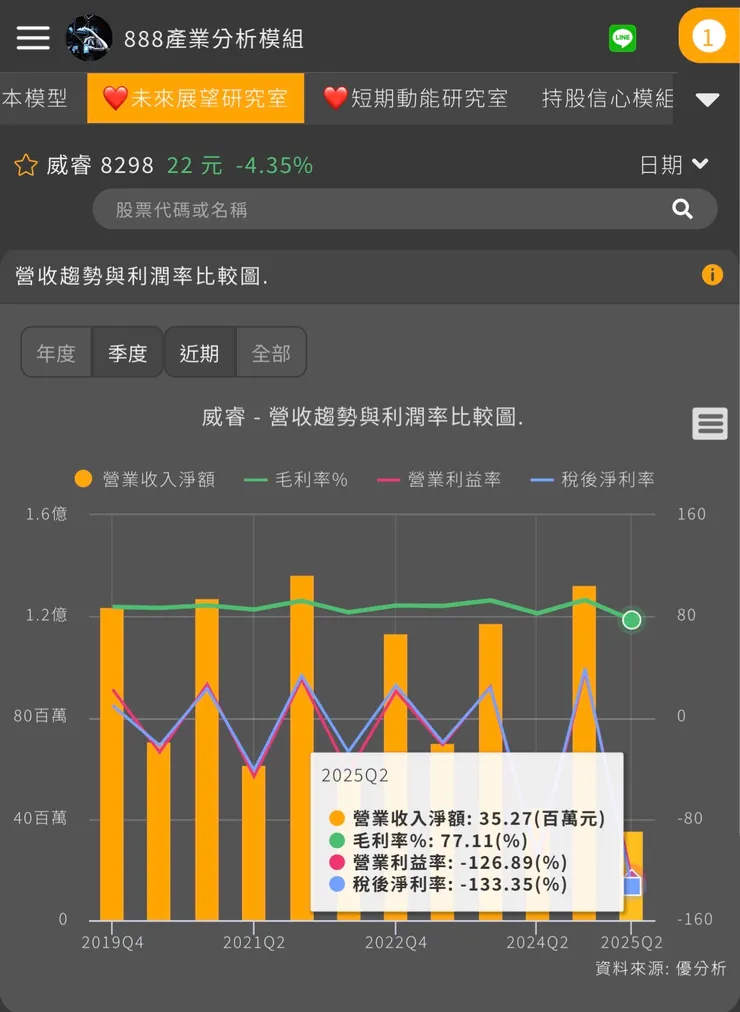

- 威睿(8298 TE)

合約負債年成長率11.35%,佔有53.01%營收比重,合約負債忽高忽低,需持續觀察公司拿到訂單的情況。

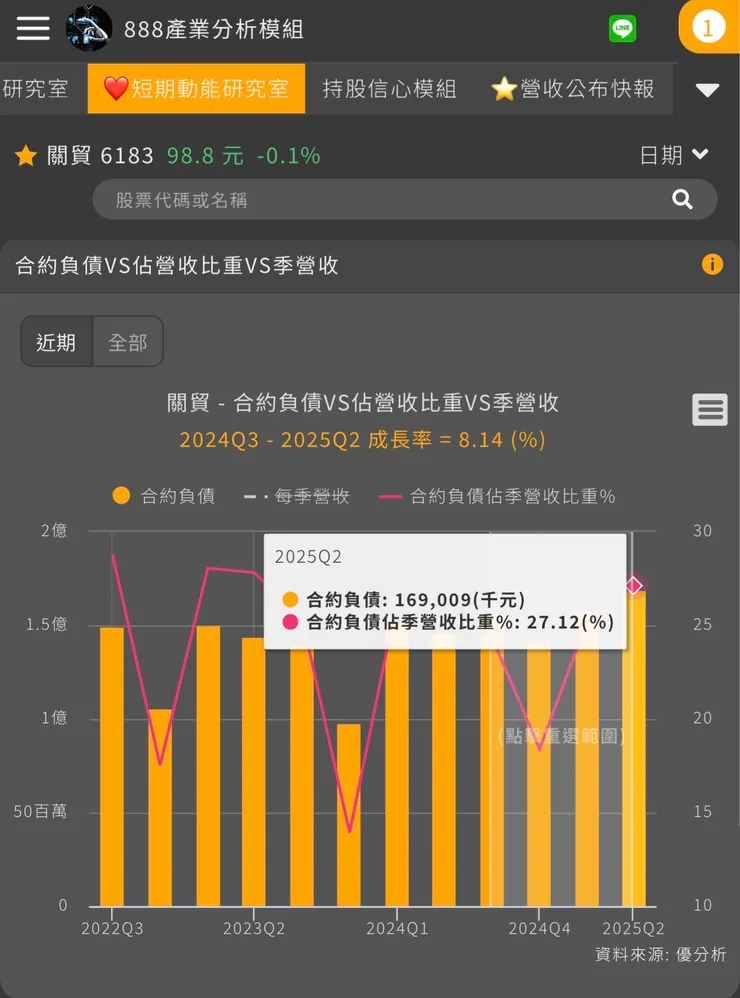

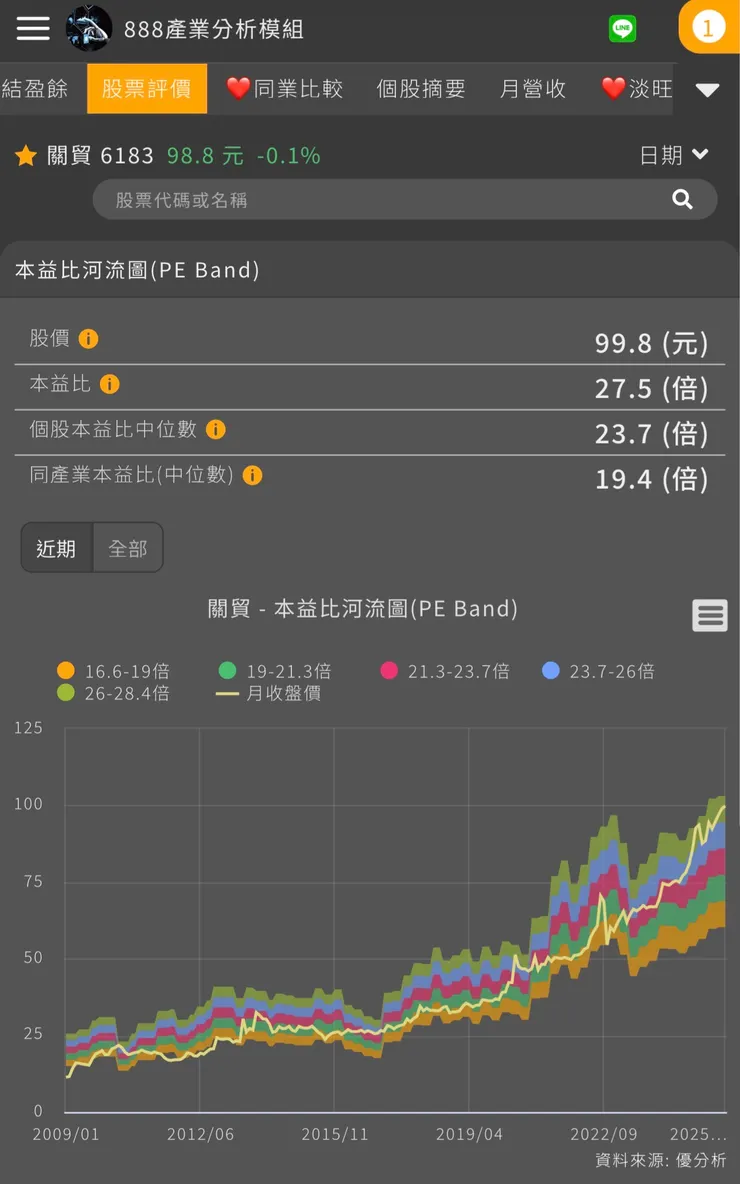

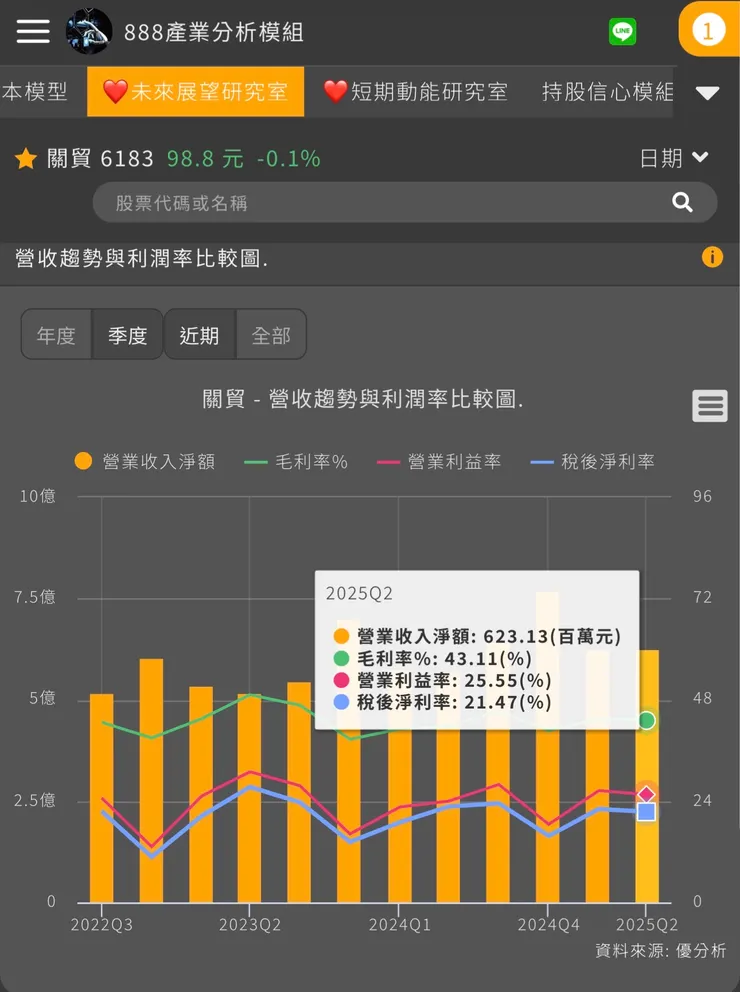

- 關貿(6183 TT)

合約負債年成長率8.14%,佔有27.12%營收比重,合約負債連續季增2季,顯示公司拿到訂單的趨向成長。

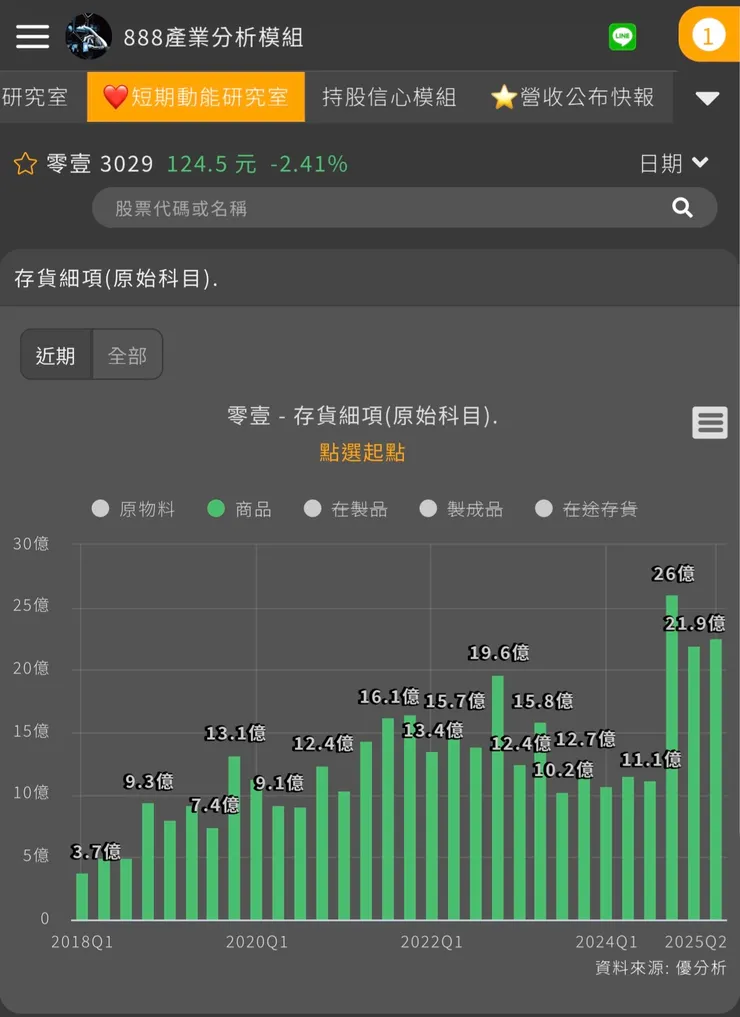

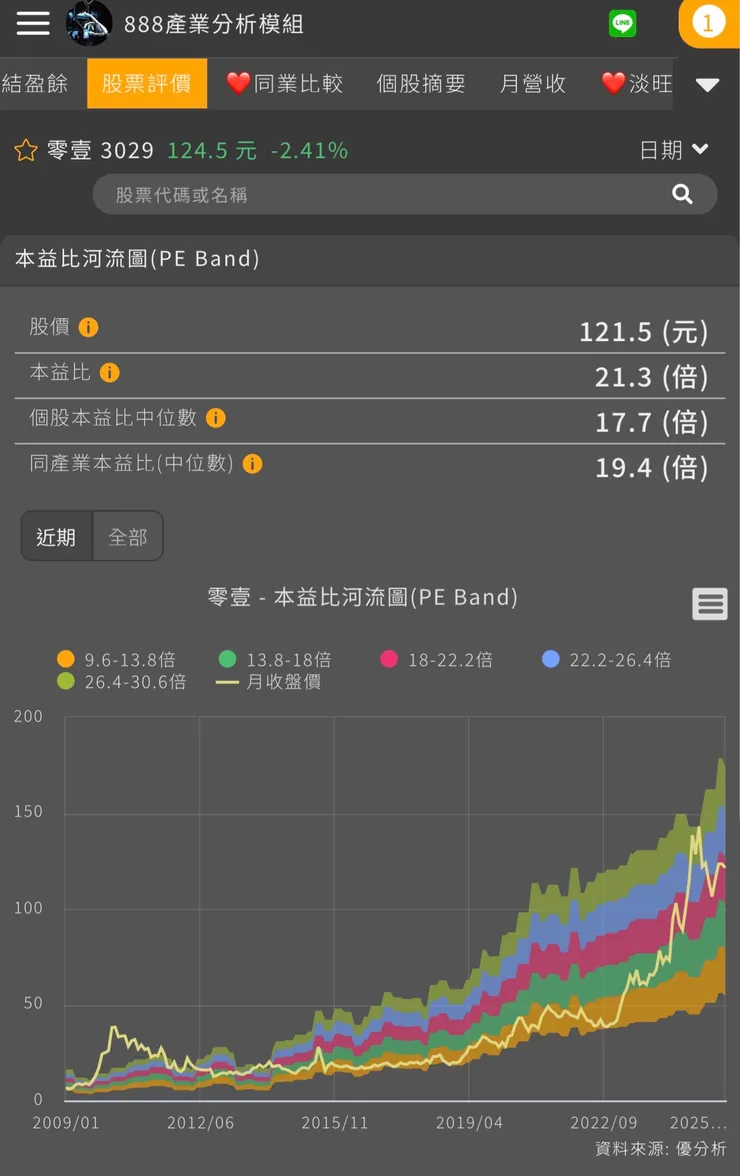

- 零壹(3029)

公司雖然不是以合約為導向,但相關商品存貨繼續維持在20億以上備料,確保訂單需求

觀察指標-法人預估

法人平均預估本業EPS

法人平均預估本業EPS是多家法人對公司本業獲利(不含業外)的每股盈餘預測平均值。用來評估公司核心業務的真實獲利能力。數字越高,表示法人看好本業表現穩健。比總體EPS更能反映本業經營體質與獲利品質。

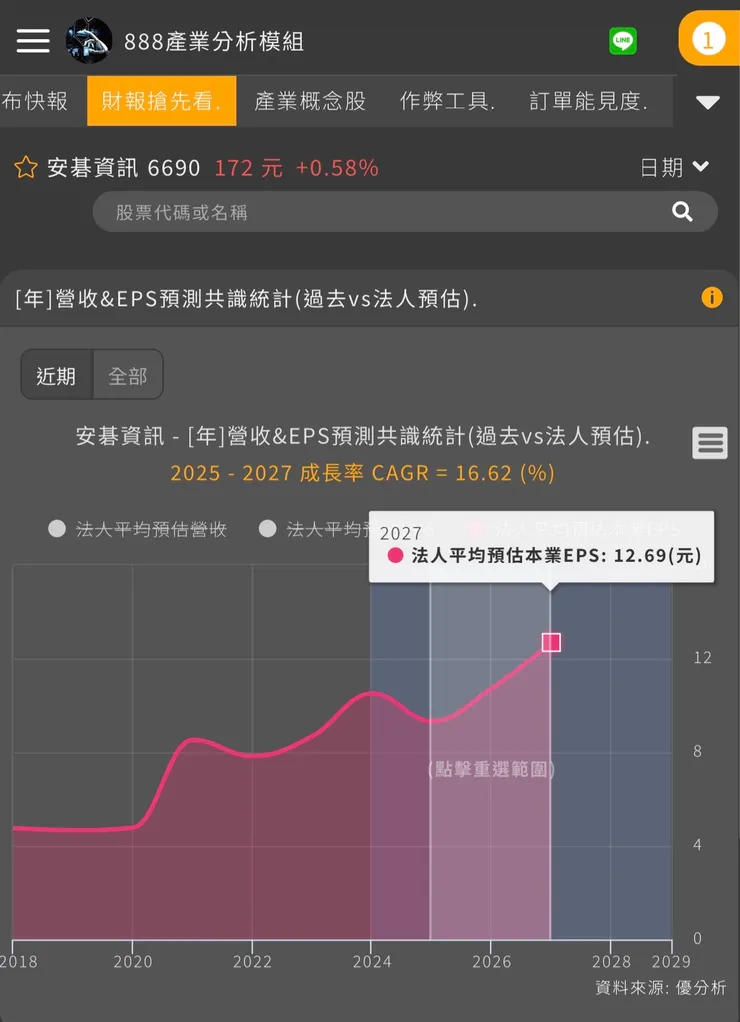

- 安碁資訊(6690 TT)

2025年至2027年法人預估本業EPS年成長率為16.62%

- 中華資安(7765 TE)

無法人預估數據

- 邁達特(6112 TT)

無法人預估數據

- 凌群(2453 TT)

無法人預估數據

- 精誠(6214 TT)

2024年至2026年法人預估本業EPS年成長率為15.96%

- 偉康科技(6865 TT)

無法人預估數據

- 全景軟體(8272 TT)

2025年至2027年法人預估本業EPS年成長率為23.83%

- 威睿(8298 TE)

無法人預估數據

- 關貿(6183 TT)

無法人預估數據

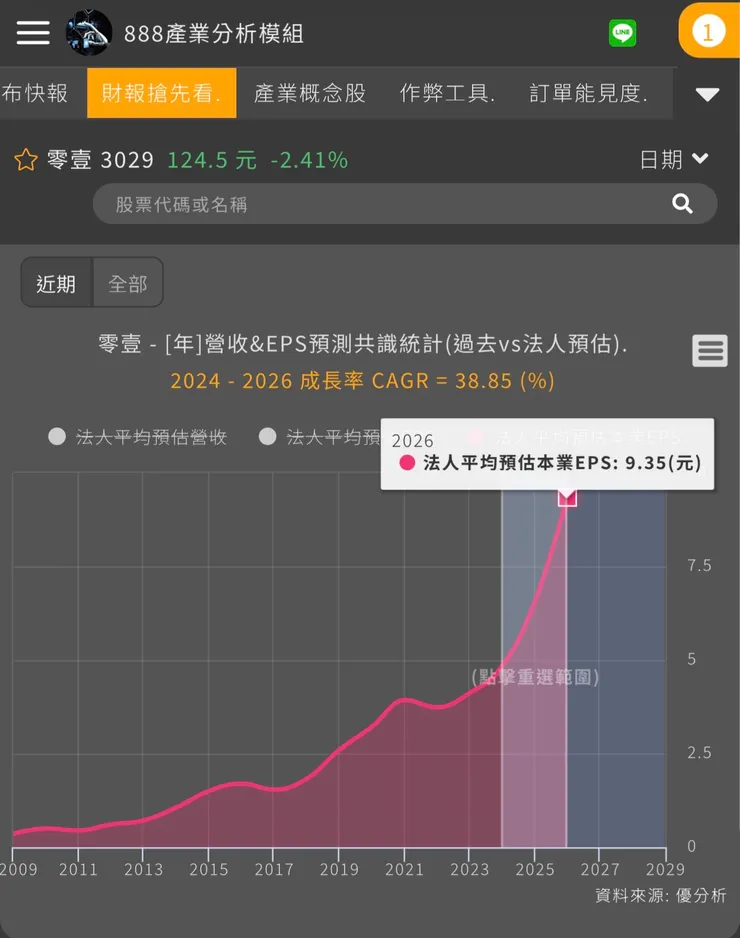

- 零壹(3029)

2024年至2027年法人預估本業EPS年成長率為38.85%

觀察指標-本益比河流圖

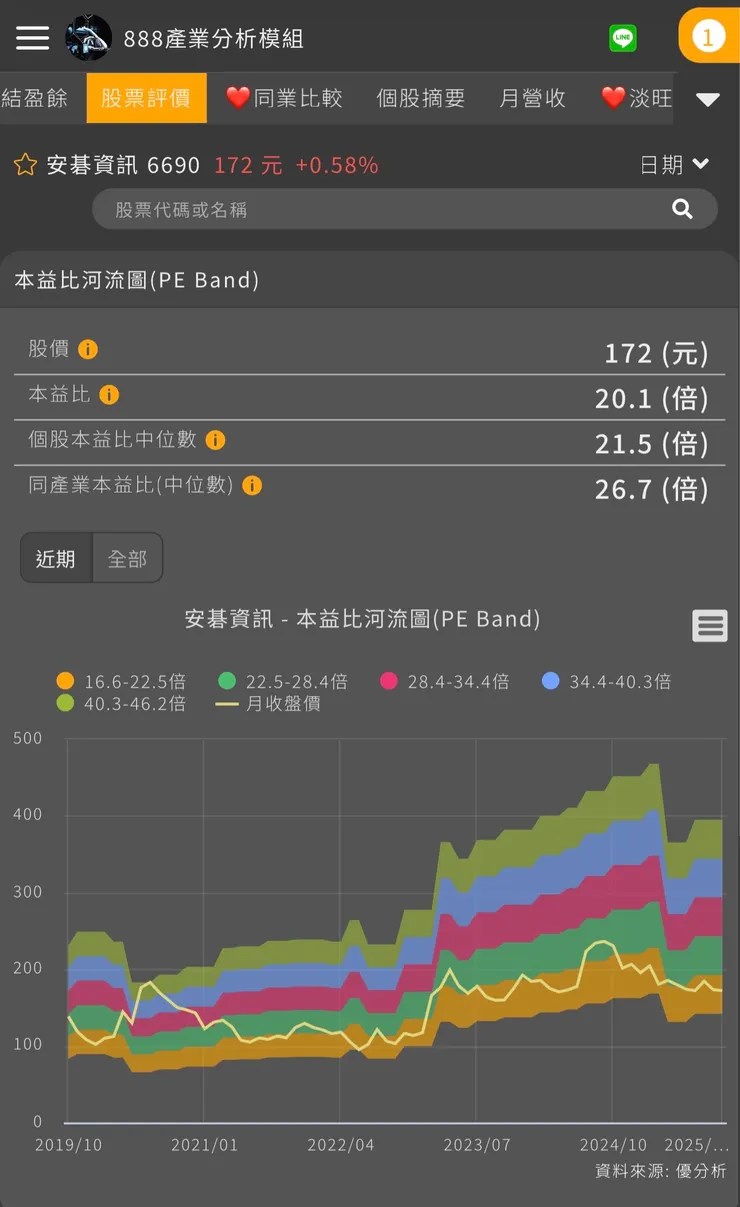

- 安碁資訊(6690 TT)

目前本益比為20.1倍,低於個股本益比中位數,及產業本益比。

- 中華資安(7765 TE)

公司於2025/9/8上市,沒有較多的數據可以參考

- 邁達特(6112 TT)

目前本益比為5130倍,嚴重高於個股本益比中位數,及產業本益比。

- 凌群(2453 TT)

河流圖緩慢的往上流,顯示公司穩定成長,目前19.3倍,低於個股本益比中位數及同產業本益比

- 精誠(6214 TT)

目前本益比為18.6倍,低於個股本益比中位數,及產業本益比。

- 偉康科技(6865 TT)

目前本益比為21.2倍,低於個股本益比中位數,及產業本益比。

- 全景軟體(8272 TT)

公司雖然是1988年的老公司,但在2024/10/23才上櫃,因此欠缺較多的財報資訊,從本益比河流圖觀察可以觀察到沒有太多的資料

- 威睿(8298 TE)

公司是2018年的興櫃公司,因此欠缺較多的財報資訊,無法從本益比河流圖觀察

- 關貿(6183 TT)

目前本益比為27.5倍,高於個股本益比中位數,及產業本益比。

- 零壹(3029)

目前本益比為21.3倍,高於個股本益比中位數,及產業本益比。

心得分享:

- 安碁資訊(6690 TT)

安碁資訊在 2025 年展現出高度的營運韌性與成長力。台灣市場仍是公司最核心的基石,尤其在政府、金融與關鍵基礎設施的市佔率領先,搭配高達九成的續約率,意味著公司擁有「鎖定型」的收入結構,能確保現金流與毛利的穩定。再加上高毛利的紅隊演練、顧問服務持續推動毛利率提升,整體營運呈現健康且可持續的成長軌跡。

在海外,特別是泰國的市場拓展,則是安碁資訊未來能否突破規模限制的關鍵。隨著東南亞各國對資安法規的逐步完善與企業意識抬頭,資安需求呈倍數擴張。安碁透過 SOC 監控與 MDR/EDR 等解決方案,能有效複製台灣成功經驗,並依靠與在地夥伴的合作,降低文化與市場切入障礙。儘管目前海外營收貢獻仍小,但從產業複合成長率與既有訂單來看,未來三到五年將可能逐步轉化為主要營收驅動力。

綜合而言,安碁資訊具備「台灣市場穩健」、「海外市場加速」的雙軌優勢。短期營收與獲利將延續雙位數成長,中長期則需觀察海外布局的深度與獲客速度,若能成功打開東南亞版圖,將有機會從區域領導者,逐步邁向國際資安服務的重要玩家。

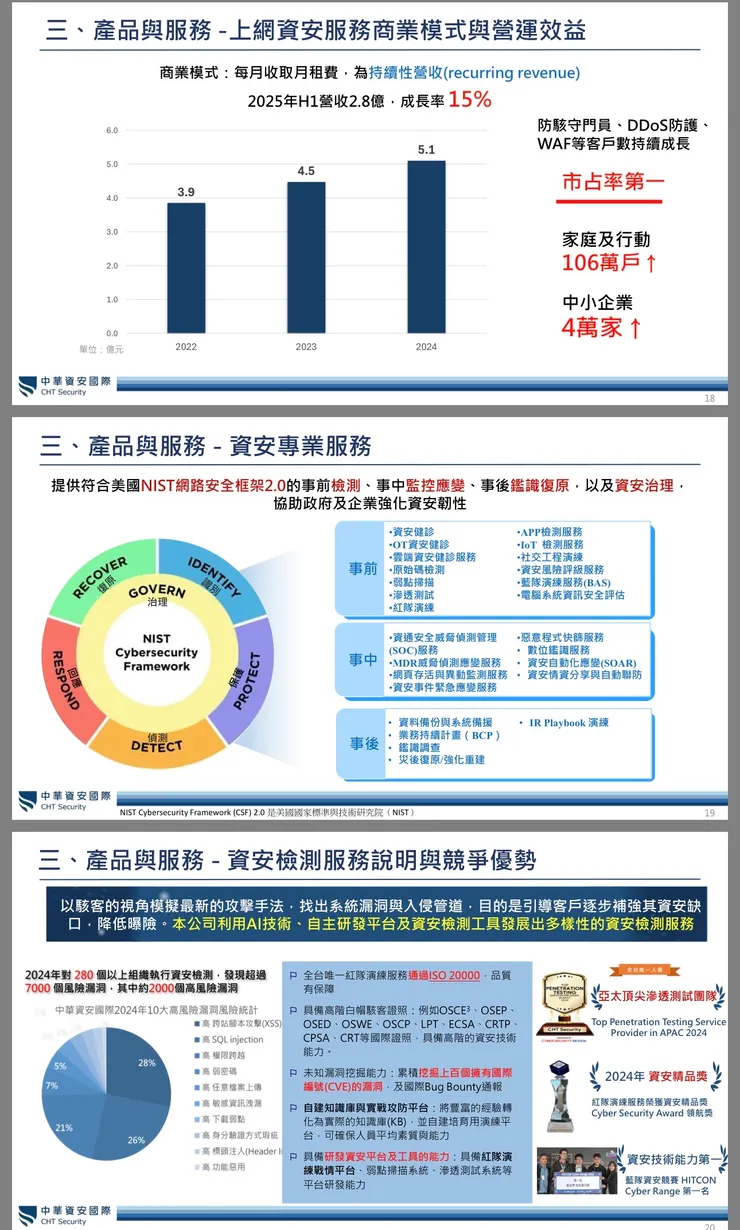

- 中華資安(7765 TE)

中華資安(7765)2025年9月成功上市,持續性收入占比突破五成,自有產品與海外市場成長動能強勁,推升營收與獲利再創新高。

中華資安2025年上半年持續性收入占比達52%,帶來穩健現金流,並聚焦滲透測試、紅隊演練、SOC、MDR等高毛利資安專業服務,推升毛利率至47.27%。資安專業服務營收年增23%,成為營運成長主力。

自有資安產品(如端點偵測、加密通訊、資安眼)2025年第一季營收年增314%,海外市場2025年上半年營收年增250%,公司積極拓展亞洲、美洲、歐洲、非洲,結合中華電信資源與國際夥伴,打造第二成長曲線,帶動整體營收與獲利持續創高。

但年輕的公司因沒有太多數據可以參考,投資風險也較大。

- 邁達特(6112 TT)

邁達特在 2025 年的營運策略相當明確,聚焦於雲服務、AI、資安與開源應用四大高成長領域,這些不僅是全球 IT 產業的長期趨勢,也是企業數位轉型不可或缺的核心基礎。

首先,在雲服務方面,邁達特同時深耕 AWS、Azure 與 Google Cloud 的多雲代理業務,能夠滿足企業不同架構與需求,形成靈活的解決方案,減少單一雲端依賴的風險。隨著雲採用率的持續提升,該業務有望帶來穩定且長期的成長動能。

其次,AI數據平台的推動是邁達特的核心亮點之一。成為台灣首家 Databricks 合作夥伴,代表其在大數據與生成式 AI 應用的產業地位,未來不僅可提升企業在資料治理、數據分析與 AI 應用的效率,更可能打開高毛利的解決方案市場。

在資安方面,代理 Zscaler 與奧義智慧科技等國際與本土知名品牌,讓邁達特能切入零信任架構、雲端資安、以及工控資安等新興需求,搭上政府政策與企業資安預算增加的浪潮。

開源應用部分則有 Red Hat 的獨家代理優勢,在企業 IT 架構現代化的過程中,開源解決方案的重要性逐漸放大,這將有助於鞏固其企業級客戶的長期合作關係。

值得注意的是,邁達特在 ESG 解決方案上的佈局,讓其不僅僅是 IT 系統整合商,更成為企業永續發展的合作夥伴。旗下逐鹿數位的碳盤查與供應鏈管理方案,已獲百家企業導入,結合 AI 與雲端技術,具備高度擴張性,未來有望成為新的營收與獲利成長曲線。

整體來看,邁達特的策略具備三個特色:

- 多元布局:雲服務、AI、資安、開源應用互相呼應,形成完整數位轉型方案。

- 高附加價值:由硬體銷售轉向軟體與解決方案,帶動毛利率提升。

- 長期趨勢契合:不論是 AI 與大數據浪潮,還是 ESG 與資安需求,都具備全球性的長期成長動能。

未來,若能持續擴展海外市場,並深化 AI 與ESG應用落地,邁達特將不僅是台灣 IT 解決方案的重要供應商,更有機會成為亞太區具影響力的雲與 AI 整合服務領導者,但近期關稅與匯率波動會同時影響營收規模與成本結構,造成毛利率季節性起伏,而短期急單可能無法完全轉為長期合約,公司高度仰賴大型公有雲與第三方產品線做生態整合,依賴大型公有雲與代理商身分可能帶來議價與競爭壓力,此外代理商地位若變動亦影響長期收入來源。

- 凌群(2453 TT)

過去幾年,凌群其實一直是台灣系統整合領域的重要玩家,早期主要靠政府專案、金融 IT 系統,以及智慧交通、醫療資訊等專案累積基礎。這些屬於比較「專案型收入」,雖然穩定,但成長動能有限。尤其在市場競爭激烈、毛利率壓力大的情況下,單靠傳統系統整合已經不容易維持高成長。

轉折點出現在生成式 AI 崛起。凌群很快就把握到機會,推出自家的 NeuroChain 向量資料庫,這代表他們不只做應用整合,還開始有屬於自己的核心技術。搭配大語言模型(LLM)以及智慧電腦人(AI Agent)的概念,凌群等於是把 AI 從技術研發推進到實際落地應用。

目前凌群的 AI 應用範圍已經蠻廣,包括 政府、金融、交通、醫療,甚至零售、製造也在導入。這對公司未來營運來說是很關鍵的轉型,因為不再只是一個「系統整合廠商」,而是開始走向「AI 賦能的解決方案提供者」。2024、2025 年的營收與獲利數字也的確有不錯的表現,顯示這個方向是奏效的。

展望未來,凌群的重點放在 智慧電腦人(AI Agent)。這是一個值得關注的方向,因為它不只是工具,而是要成為「能思考、能分工」的數位同事。劉瑞隆總經理甚至預期五年內智慧電腦人會和真人共事,這代表凌群的目標是要讓 AI 變成企業裡的一份子。對企業來說,這帶來的好處就是 降低人力成本、提升生產效率,尤其在醫療、長照這些人力缺口大的產業,更是有很大需求。

不過挑戰也不少。AI Agent 的導入意味著組織文化要調整,人力資源管理也會受到衝擊,加上資安與隱私問題,這些都是未來凌群需要解決的風險點。

整體來說,凌群的營運模式正在從「傳統系統整合」走向「AI 驅動的智慧服務」。如果能在 自有技術(向量資料庫 + AI Agent) 持續深化,同時解決導入過程中的阻力,那麼未來幾年的成長性有機會比過去更亮眼。

- 精誠(6214 TT)

如果回顧精誠過去幾年的發展,大家對它的印象大多還停留在「系統整合」與「IT服務供應商」。靠著政府標案、大型金融專案,以及穩定的企業客戶續約,精誠一直有不錯的營收基礎。不過,傳統系統整合的毛利有限,也容易受到專案入帳時點影響,成長性相對侷限。

真正的轉型關鍵,是近兩年精誠開始強推 AI 平台化。透過 EAP(Enterprise AI Platform),精誠不再只是協助企業導入單一 AI 工具,而是提供一個「企業級 AI 大腦」。這讓 AI 應用能直接落地到財務、製造、零售、政府等場景,變成企業日常營運的一部分。特別的是,精誠採取「雲端訂閱 + 地端部署」雙軌策略,不只提升定價彈性,也讓不同產業的需求都能被滿足。這個平台的可擴充性,正在推動 AI 相關營收快速成長,2026 年甚至有機會翻倍。

同時,精誠也沒有只顧台灣市場。2025 年設立了 東南亞營運總部,並積極進攻日本市場,海外布局已經開始有營收貢獻。這對一家主要以台灣市場為主的 SI 公司來說,是跨出舒適圈的重要一步。隨著當地數位轉型需求高漲,未來幾年海外成長會是新的推力。

資安方面,精誠旗下的 智慧資安科技也在升級服務,不只是傳統防護,而是推動 無密碼驗證(與 AuthenTrend 合作),主打政府、金融、醫療等高敏感產業。這等於幫精誠開啟第二條成長曲線,搭配雲端與 AI,形成完整的「數位基礎建設 + 資安防護」解決方案。

數據面來看,2025 年的成績單相當亮眼:

- 第二季營收年增 14%,營業利益年增 42%,顯示本業獲利能力明顯提升。

- 8 月營收 36.44 億元,年增 37%,前八月營收創同期新高,顯示大客戶續約與雲端專案持續挹注。

- 偉康科技(6865 TT)

獲利大增:2025 年 Q2 獲利年增三成,主要靠高毛利的自有產品拉動。現金股利+股票股利:每股 1.7 元,代表公司營運穩健、敢配息。偉康透過私募找來策略投資人,不只是錢的問題,還有技術和國際資源,對海外擴張很有幫助。目標是東南亞市場,並透過國際合作把產品「品牌化」跟「規模化」,未來營收不會只依賴台灣。

營收自有產品比重越高,毛利率就會越好,公司獲利也更穩定,隨著 AI 普及,企業更需要安全的數據環境,偉康的定位正中需求,如果東南亞布局順利,未來營收來源會更分散,不只靠台灣市場,偉康不是靠一次性大單,而是慢慢把「授權收入、顧問服務、國際合作」做大,走的是長線成長路線。

偉康科技現在就像是從代工轉型到做自有品牌,利潤空間越來越大。靠著資安 + AI 兩大引擎,加上國際化策略,公司未來 2-3 年的獲利動能蠻強,算是正在「質變」的階段。

- 全景軟體(8272 TT)

全景軟體 2025 年可以說是 靠「安全認證」業務大爆發,帶動營收跟獲利一起往上衝。

- 上半年安全認證營收年增 61%,是最大功臣。

- 主要客戶來自 金融業、政府單位,這些產業對資安要求高,需求穩定。

- 像 IDExpert、CGFIDO、CGTrust 這些產品滲透率越來越高,也讓安全認證收入占到營收 43%。

未來營運展望

短期 (2025)

安全認證還是主要動能,下半年營收已經持續走強,公司也開始推 安全認證 SaaS(雲端服務),可望增加訂閱型收入,讓營運更穩定,法人預估 2025 全年營收年增大概在 18% 左右,獲利跟毛利率也會一起提升。

中期 (2026)

IoT 資安產品會開始出貨,這是下一波成長引擎。

已經和國際家電大廠合作,產品符合 Matter 標準(智慧家電通用規範),一旦智慧家電市場全面普及,資安模組就會成為標配。

IoT 產品涵蓋 密鑰管理、憑證、零信任架構,隨著法規與標準落地,出貨量會放大。

長期 (2026 之後)

公司會同時靠 安全認證 SaaS + IoT 資安產品 兩大引擎拉動,讓成長曲線更平滑。

IoT 資安市場一旦成熟,可能讓全景營收結構翻轉,從現在的「安全認證為主」逐漸走向「安全認證 + IoT 雙主力」。

- 威睿(8298 TE)

威睿科技近期發展聚焦於AI 驅動的網路安全與流量分析技術、國際市場多元布局,以及靈活應對地緣政治與產業變局。雖然面臨大陸市場營收下滑與國際競爭加劇等挑戰,但公司憑藉技術創新、產品差異化與國際合作,持續鞏固在電信等級 DDoS 防護與網路觀測解決方案的領導地位,並積極搶攻全球高成長市場。

威睿目前處在 「轉型過渡期」。短期業績下滑難免,但公司在技術上持續創新,又積極分散市場,若 AI 資安與數據鑑識需求持續升溫,未來營運有機會回到成長軌道。

- 關貿(6183 TT)

關貿透過 AIoT + 資安雙引擎、加上 自有產品模組化整合,已逐步從政府專案擴展到更廣泛的產業應用。未來若持續深化AI與資安的核心競爭力,並推動產品複製與場域拓展,營收與獲利仍有高度成長空間。

2025年營運持續維持成長趨勢,AIoT、資安與自有產品整合成為三大核心驅動力,推升營收與獲利再創新高。

- 零壹(3029)

今年營運表現亮眼,主要有:

- 大型專案:金融業、科技業、政府單位的 AI、雲端、資安需求都很大,讓零壹接到不少大案子。

- 訂閱制收入:以前一次性賣軟體,現在改成訂閱模式,收入更穩定,2025 上半年訂閱比重已經到 39%,只要突破 40%,公司獲利結構會更漂亮。

- 海外布局:除了台灣市場,零壹已經到越南、泰國設服務據點,鎖定製造業和台商,等於在東南亞種下成長種子。

另外,公司也很積極跟上 AI 應用趨勢,特別是製造業與醫療領域,還代理了 VAST Data 這種高階 AI 儲存設備,算是把自己定位成「企業 AI 基礎建設的關鍵供應商」。

- 下半年營收持續看好:已經有不少大型專案在手,法人預期全年營收、獲利都會再創新高,維持雙位數成長機率大。

- 訂閱制提升營運穩定性:隨著訂閱服務比重越來越高,公司不會像以前那樣依靠一次性專案,現金流更穩,毛利率也有機會拉高。

- 海外市場潛力:越南、泰國的布局只是第一步,後續還可能往更多東南亞國家走,成為新的營收來源。

- 高毛利顧問與平台服務:除了單純賣解決方案,公司也在推顧問服務、平台化生態圈,如果成功,會讓獲利結構更健康。

- AI 與資安新產品:資安威脅只會越來越嚴重,AI 應用需求也只會增加,零壹能否持續引進新技術並維持領先,是能不能長期脫穎而出的關鍵。

簡單來說,零壹 2025 的成長動能強勁,不管是專案、訂閱收入,還是海外拓展都有明顯成果。下半年只要專案落地、訂閱制再往上衝,公司很可能持續交出漂亮成績單。

🎯 看到這裡,你可能有三種反應:

1️⃣ 哇塞!這文寫有點料~麻煩快按個「讚」先!👍

2️⃣ 『888產業分析模組』資料庫&『股票挖土機』不錯欸,有在研究產業與籌碼的真的可以入坑一下。

3️⃣ 嘿嘿我只想看有沒有優惠碼 👉 有!而且是我誠意滿滿奉上的:

💸 (偷偷截圖文章出處可打折告訴客服):

或掃描下方 QR Code,大聲說你要的優惠!

🔍 想一起研究產業、交流股票八卦、還能邊笑邊學?

來我們LINE群啦~群名就叫:

🧠 888聊天群|看籌碼懂財報學技術

📲 進群方式:

- 直接點 👉 <我要加入>

- 跟我們一起在群裡腦力激盪、數據狂歡!