前10月交易量創有紀錄以來第四低、新青安鬆綁後單月回升:10 月房市回溫是真的,還是曇花一現?

近期六大都會區公布2025年10月「建物買賣移轉棟數」,房產觀測站根據數據分析房市現況及觀點。

為了方便大家,我將分析內容整理了兩個版本:- QA版:想快速了解的人可以直接看這個。

- 重點整理:數據完整、深入分析,想了解更詳細分析可以參考這個。

1. QA版

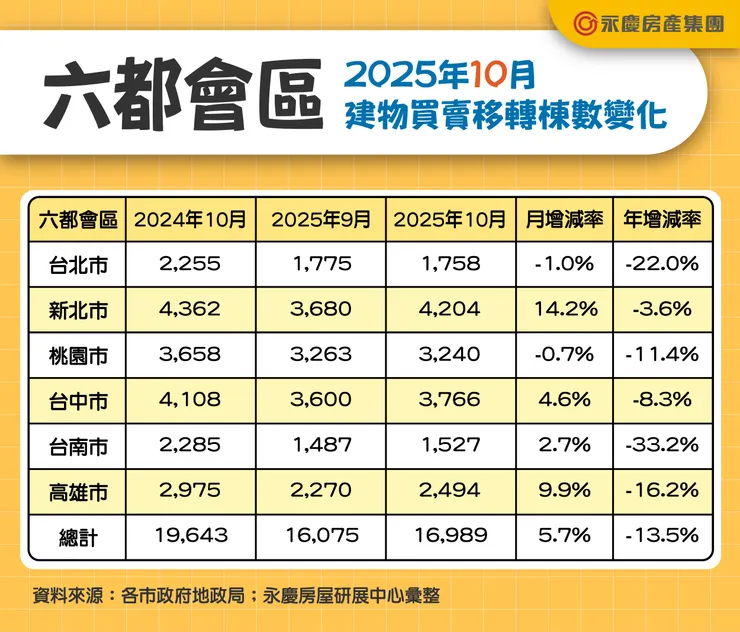

Q1:為什麼 2025 年 10 月六都交易量月增?

A: 因為暑假結束看屋量回升、新青安鬆綁、換屋族售屋期限延長,降低市場觀望,帶動 10 月交易比 9 月增加 5.7%。

Q2:為什麼 10 月仍大幅年減 13.5%?

A: 因為去年 10 月受到房貸緊縮與信用管制衝擊,交易量表現低迷,但仍有部分縣市新屋交屋挹注,讓建物買賣移轉棟數減幅相對緩和;今年雖政策鬆綁,但政經不確定性仍高,買氣難有明顯量增,因此仍較去年少超過一成。

Q3:哪兩個城市 10 月交易量月減?

A: 台北市(-1.0%)與桃園市(-0.7%)。

Q4:2025 年前十月六都交易量表現如何?

A: 累計 168,785 棟,年減 26.6%,是 近八年最冷、歷史第四低。

Q5:房市是否有回溫跡象?

A: 有。政策鬆綁提升信心,首購與換屋需求穩定,加上部分屋主讓利,使成交量呈小幅回升。

Q6:11–12 月房市是否能維持熱度?

A: 若經濟無重大變動,在政策與旺季因素下,預期可維持穩健。

2.重點整理

新青安鬆綁+暑假結束:10 月六都房市月增 5.7%,但前10月仍創八年來最低

10 月的六都建物買賣移轉棟數,表面上看起來「月增」,但往歷史回頭一比,前10月卻是八年來同期最低的成績。

在新青安鬆綁效應延續、暑假結束帶動看屋增加的背景下,六都合計成交 16,989 棟,月增 5.7%。然而,與去年同期相比,仍年減 13.5%,顯示房市雖逐步回穩,但真正的大量釋出與爆量交易仍尚未到來。

📈 六都 10 月成交量:月增 5.7%,年減13.5%

六都 10 月的表現如下:

六都會區2025年10月建物買賣移轉棟數變化

🔍 10月月增背後: 9 月到 10 月初的市場實況

✔ 暑假結束,看屋活動回到軌道

每年 9 月後,看屋與詢價都會自然回溫。

✔ 新青安鬆綁、換屋族期限延長

9 月初宣布的政策,提高買房信心、減輕換屋族壓力。

✔ 市場觀望度下降

政策支持+需求回流,讓買方開始重新出手。

這些因素共同推升了 10 月月增 5.7% 的成績。

📉 年減 13.5%:因為去年其實更冷

雖然今年 10 月比 9 月好,但與去年相比仍年減。

去年為什麼那麼冷?

- 銀行房貸緊縮

- 房貸撥款排隊、時間拉長

- 第七波信用管制上路

- 民眾購屋態度轉保守

- 觀望情緒濃厚

去年 10 月是本來就極低點。

今年仍年減原因:

- 外在政經變數仍多

- 民眾心態保守

- 買氣回升有限

→ 因此 今年比去年仍少超過一成

🧊 2025 前十月累計:創八年同期最低

六都 1–10 月累計建物買賣移轉棟數:168,785 棟(年減 26.6%)

六都會區2025年1–10月建物買賣移轉棟數變化

這是什麼程度?

➡ 八年來同期最冷、歷史第四低

僅高於:2015、2016、2017。

其中:

- 台北市、台南市:創八年最低紀錄

- 新北市、高雄市:創九年最低紀錄

可見今年的交易動能比想像中更保守。

🔎 市場最新觀察:

✔ 政策鬆綁 → 信心回升

新青安與換屋族期限延長,讓市場重新活絡。

✔ 自住需求穩定進場

首購+換屋族回流,但多為剛需。

✔ 房價下跌共識仍強

市場普遍看跌未來房價。

✔ 屋主開始讓利

屋主心態轉軟,有助於增加議價空間。

✔ 交易小幅回溫跡象

🔮 展望 11–12 月:旺季有望穩健,但不會爆量

如果國際政經沒有突發重大變動:

- 政策持續支撐

- 自住需求穩定

- 屋主願意讓利

→ 今年年底房市可望維持 穩健、但不會爆衝 的態勢。