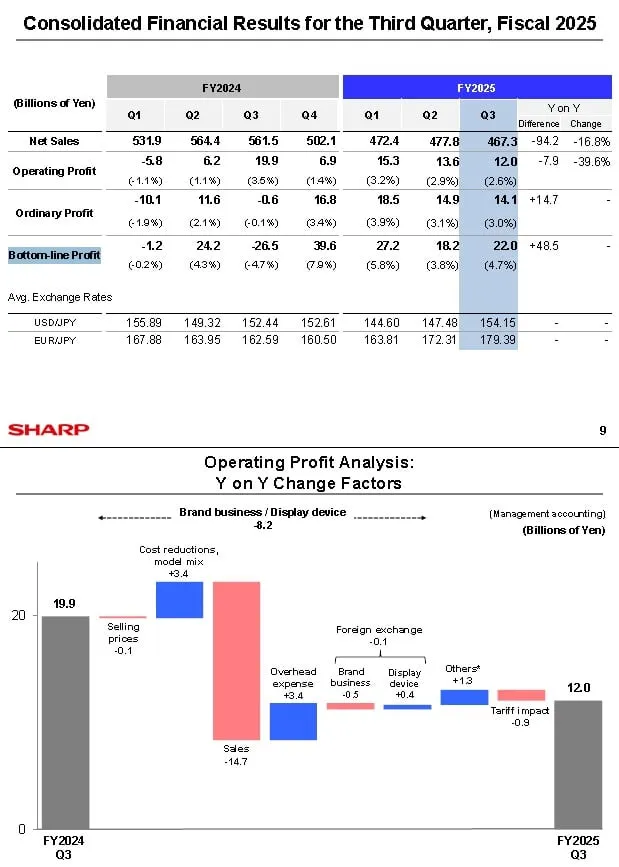

夏普(Sharp)最新公布的 Q3 財報顯示,營運獲利大幅優於市場預期,讓市場重新關注這家鴻海轉投資公司的「獲利回升循環」。對長期持有鴻海的投資人而言,真正重要的問題不是夏普賺多少,而是——這些獲利究竟會對鴻海 EPS 產生多大影響?

本文將從持股結構、獲利傳導機制與實際 EPS 影響三個層面拆解。

一、鴻海如何認列夏普獲利?

鴻海目前仍是夏普最大股東,持股約 34% 左右(依年度略有變動),因此夏普的獲利會透過「權益法投資收益」反映在鴻海財報中。

換句話說:

夏普賺 100 元,並不是全部算鴻海,而是約 34 元認列為投資收益

因此,市場看到夏普單季獲利暴增時,需要先乘上持股比例,再換算成鴻海 EPS,影響才會比較接近實際情況。

二、以實際數字估算:對 EPS 影響其實有限但穩定

假設夏普單季營運獲利(或淨利)年增明顯,全年增加約 300~400 億日圓(假設情境,用於估算),則:

- 鴻海可認列:約 34%

- 約等於 100~130 億日圓投資收益增加

- 折合新台幣約 22~28 億元

以鴻海一年約 1500 億~1800 億元獲利規模來看:

夏普即使獲利大幅改善,對整體 EPS 影響約 0.1~0.2 元等級

也就是說,對股價方向影響有限,但對獲利穩定度與底部支撐非常重要。

三、真正重要是 長期產業結構

夏普轉虧為盈對鴻海最大的意義,不在於短期 EPS,而在於三個更長期的訊號:

1. 面板與顯示事業壓力降低

過去幾年夏普獲利波動較大,市場常擔心拖累鴻海投資收益。當夏普進入獲利循環,等於消除一個長期不確定因素。

2. 車用與電子系統整合機會增加

夏普在顯示技術、感測與車載應用領域的技術,未來可與鴻海 EV 與電子平台整合,形成策略協同,而非單純財務投資。

3. 投資收益結構開始改善

近年鴻海投資收益來源包括:

- 夏普

- FII 工業富聯

- 各策略投資

當夏普獲利恢復,整體投資收益波動度下降,對 EPS 穩定度是加分。

四、投資人最容易忽略的一點

很多投資人看到「某子公司獲利暴增」會直覺認為母公司 EPS 會大幅跳升,但對鴻海這種超大型公司而言:

子公司除非體量非常巨大,否則對 EPS 的影響多半是「穩定加分」,而不是「決定性爆發」

真正決定鴻海 EPS 的,仍然是:

- iPhone 組裝週期

- AI 伺服器出貨

- 雲端與 EV 業務規模

而夏普的角色,比較像是 降低波動、提升底部獲利品質。

五、粉色小結

夏普 Q3 獲利大幅優於預期,對鴻海 2025 年獲利確實是正面消息,但從 EPS 角度看,實際貢獻屬於 穩定型提升(約 0.1~0.2 元等級),不會單獨造成大幅 EPS 跳升。

然而,對長期投資人而言,真正關鍵的是:

當夏普、FII、EV 等投資逐步進入獲利循環,鴻海的 EPS 結構將從「單一 iPhone 週期」轉向「多引擎獲利」,這才是評價提升的核心原因。