本篇會接下來介紹從資產負債表上面的數字可以推敲企業目前面零的狀況。

從資產總額看出企業影響力

邏輯其實很簡單,資產多代表資源多,也代表競爭力強,或者是在政治及經濟層面影響力大。所以一般我們偶爾會聽到『大到不能倒』,說的就是這種影響力。另外一方面,外資比較喜歡投資產業的龍頭企業,所以股價會跟大盤的連動比較高,有時候大盤也是靠這些龍頭企業的股價在撐指數,如果把這些股價影響的權重拿掉,大盤的指數應會低很多。

資產比重高的項目可以看出產業特性與競爭力

不同產業有不同的資產分配趨勢,銀行業主要資產是貼現與放款;零售業主要資產在現今及存貨;代工主要是現金,應收帳款及存貨。從這些資產分配的比例可以看出企業經營的態度。以泰昇KY為例,應收款佔4.27%,存貨佔9.74%,不動產、廠房及設備佔19.1%,現金+短期投資(定存)佔56.33%,總共89.44%,以製造業來說,可見公司資產比重與公司產業特性是一致的。

從資產分配看公司經營理念

以製造業為例,工資資產分配應以四大方向為主:設備、現金、存貨和應收帳款。這其實就關乎製造業做生意的每個重要環節。有設備才能製造,有現金才能靈活調度資源,有應收帳款表示有銷貨,有存貨才能保證生產不中斷。以上述泰昇ky為例,這四大科目就佔了近9成的資產,表示公司經營方面非常的專注。

從資產運用效能觀察企業賺錢能力

簡單來說,就是企業用一塊錢能夠做幾塊錢的生意。公式如下:

資產運用效能:年營收/平均資產總額

平均資產總額:(期初資產總額+期末資產總額) / 2

再度以泰昇KY為例,算出來的結果是0.858元。結果應是中規中矩,製造業資產運用效能偏低是正常。以超商龍頭統一超為例,2019年可達1.58元,比起製造業資本與技術密集,資產運用效能往往是比較好的。

從流動比率衡量企業短期風險

公式

流動比=流動資產/流動負債

可以判定一家企業短期是否有財務風險。最好是在150%以上,120%尚可,低於110%就是拉警報了。不只是負債有可能會還不出來,銀行也會去看這個指標,判斷企業是否有償債的疑慮,進而讓企業更難借到錢周轉。

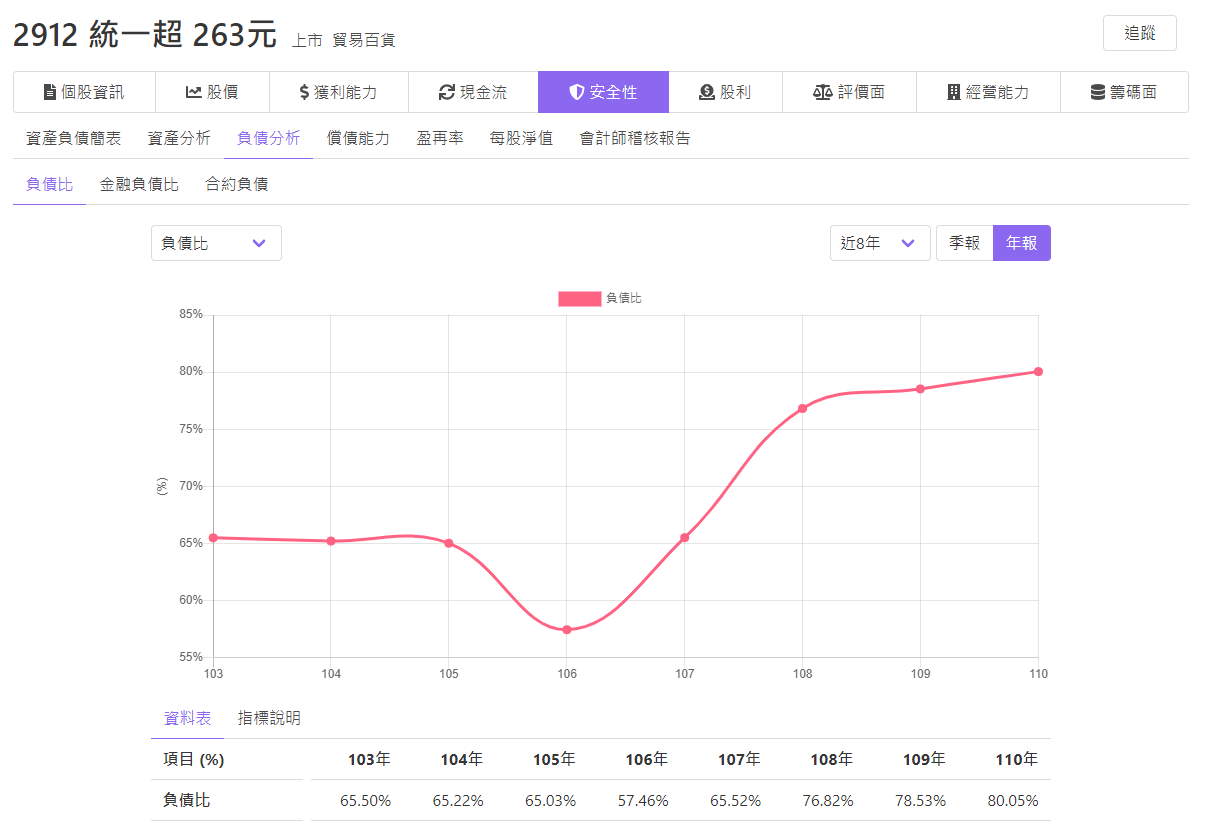

從負債比率觀察風險偏好與財務強度

公式

負債比=負債/總資產

一般來說為維持在五成內是比較佳的,但四成內是比較好的,畢竟我們是投資人,不太希望公司暴露在太高的風險當中。不過如果太低也不一定是好的,這樣代表公司沒有充分運用外部資金來幫公司賺更多的錢。如果負債比超過6成的話,是比較令人緊張的部分(除非是有特殊經營權,例如台電),身為投資人要審慎考慮公司的負債狀況。

計算負債比時會有盲點,就是公司會有一部分科目列為『無形資產』,這通常是併購企業後產生的多餘資產,無法變現,也難以衡量,假設這個科目數字佔比大,會影響到計算正確的負債比。

看個體報表更瞭解企業經營狀況

簡單來說就是子公司的財報要合併到母公司產生『合併報表』,母公司會認列子公司的盈虧。但有某些公司財報特別漂亮,主要是子公司很賺錢,如果把母公司的個體報表拿出來看,會發現母公司財報不是很好看。一般來說投資上我不會看個體報表,投資以求穩定為主財報上面就可以看出來,每季財報的營收、毛利率、營業利益率等是否穩定,所以這個科目個人認為是可以不必細看。

以上是資產負債表可以觀察到的端倪,個人在投資上比較常觀察的有幾項

- 看資產配置是否以上述四大為主(現金、應收帳款、存貨和不動產廠房及設備)

- 觀察流動比是否超過150%

- 觀察負債比是否低於50%

企業基本面暸解後,大概了解目前公司營運狀況,之後才配合EPS和本益比河流圖來看股價是否合理。