「Hello 大家好!我是貴哥,歡迎來到貴哥來開講 ,貸款有好事,今天要跟大家分享的是-活化不動產的三種方法」。

1. 活化不動產的方法

房子已經有貸款了,還想要再取得資金的方法有增貸、轉增貸、二胎房貸。

房屋增貸

增貸就是跟原貸款銀行提出增加貸款申請,假設原貸款800萬元,繳到現在貸款剩500萬元,現在有資金需求,可以跟原銀行申請額外資金需求200萬,如果原貸銀行願意給、而且額度是能滿足的,當然跟原貸款銀行申請是最好的。轉增貸

當原貸款銀行不肯再貸,或給的額度沒有辦法滿足的時候,可以將整筆房貸轉到另一家銀行,再增加所需要的資金額度,這叫轉增貸。

二胎房貸

當原銀行不提供增貸而遭到婉拒,新的銀行轉增貸送件也被婉拒,這兩種情形都不行的時候,可以選擇二胎房貸。

2. 如何申請增貸?

用房子跟原銀行提出增加貸款-增貸的需求,對銀行的來說就是稱為:老客戶。舊客戶回來增加貸款,叫做「舊案增貸」,有的銀行會增加一筆房貸額度。

假設增貸50萬,其實以一個銀行業務來說,一個月的業績額度差不多是在2500萬元~3000萬元,舊案增貸一件50萬元,業務要做幾件才能達成目標?所以,一般銀行業務就不太喜歡做這樣的案件,他們可能會選擇另一種方式叫做:房信貸。

※貸款小知識:房信貸即是以房屋作為抵押品的信用貸款。

業務可能會說:因為沒額度、沒空間,用另外一種就是信貸,房信貸分7年、 利率很低可能是3%~5%,文件簽一簽就可以辦理,其實房信貸收益是很高的,這是跟原銀行貸。

原貸款銀行估價師的估價,都是屬於保守的,很多銀行原貸款客戶去辦增貸,就不難發現銀行估價真的都很保守。

3. 如何申請房屋轉增貸?

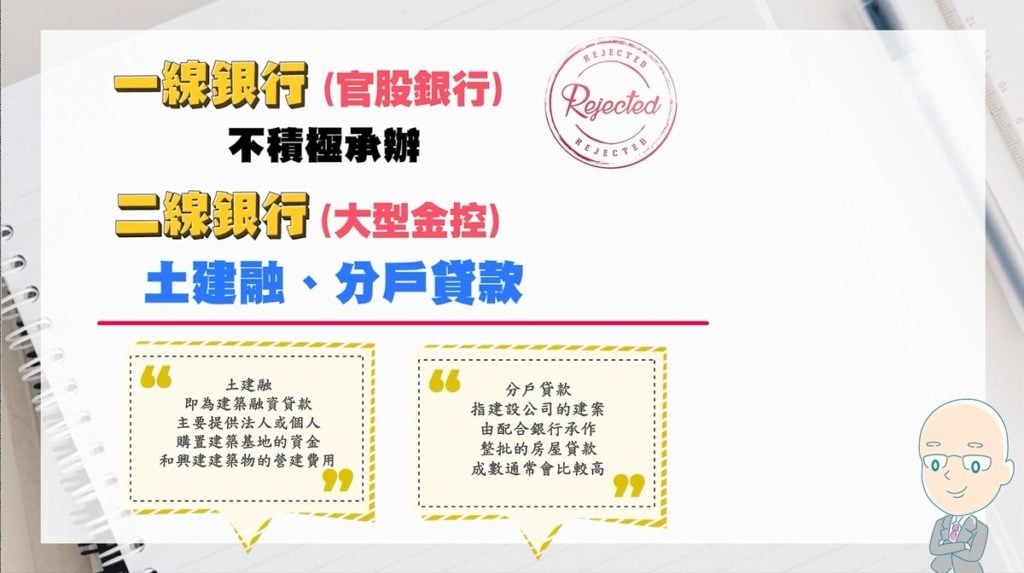

轉增貸的銀行主力喜歡做的就是三線跟四線,利率可能會高一些些,但也還能接受,不過真的要找對銀行。一線銀行跟二線銀行都算是公務員,官股銀行業績壓力沒有那麼大,就看績效成果,但官股銀行多做跟少做,年終都不會差多少,所以官股銀行經辦行員,做事態度會比較沒有那麼積極。

然後再者就是大金控,比如說中信、富邦、國泰,這些銀行主力目標會是在土建融(建築貸款),跟新房子的分戶貸款,至於中古屋的轉增貸貸款,就不是大金控銀行主力在做的方向。

※貸款小知識:【土建融】即為建築融資貸款,主要提供法人或個人購置建築基地的資金,和興建建築物的營建費用。

※貸款小知識:【分戶貸款】指建設公司的建案,由配合銀行承作整批的房屋貸款,成數通常會比較高。

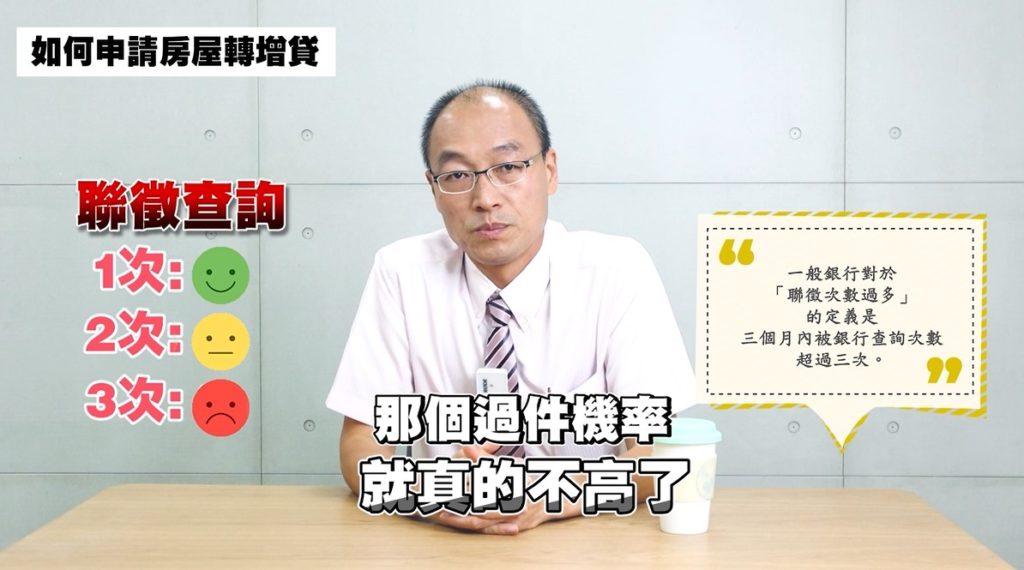

去銀行辦一次貸款之後,銀行會查一次聯徵,如果原銀行不給貸的時候,就要去找別家,新的銀行又會再查一次聯徵,如果查聯徵只有一次就沒問題,有兩次聯徵查詢就不太行,三次的話就差不多難了,當已經有三次聯徵查詢,要再找另外一家辦貸款,那個過件機率就真的不高了。

※貸款小知識:一般銀行對於「聯徵次數過多」的定義是三個月內被銀行查詢次數超過三次。

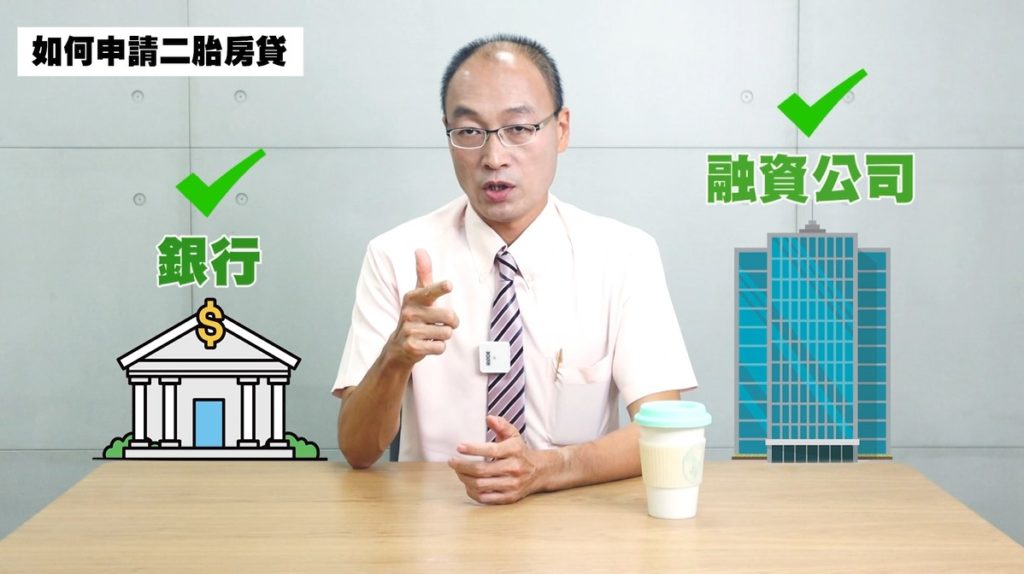

4. 如何申請二胎房貸?

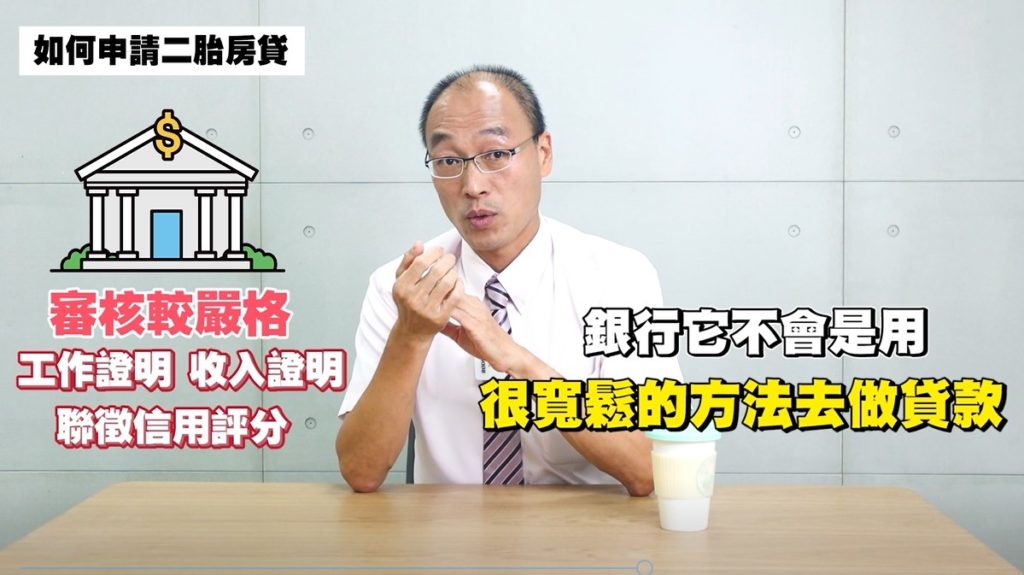

二胎房貸其實銀行也有做、融資公司也有做,但是條件都不一樣。先講銀行,銀行也有做二胎房貸,因為是銀行所以比較嚴格,一樣是要看工作證明、收入證明、 聯徵信用評分之類的,銀行不會用很寬鬆的方法去做貸款。

股票上市的融資公司做二胎房貸,對於負債比、收入證明、信用評分、信用卡循環、聯徵查詢次數多少之類,都可以不介意、不看,只看還款記錄是不是正常?以及房子的價值有多少?

因為是二胎,所以一定要考量一胎的房貸餘額還有多少?銀行願意再借多少額度做二胎房貸?銀行與融資公司不一樣的是 ,銀行計算一胎的貸款餘額,會用抵押權設定金額。融資公司就不一樣,融資公司就是看現在房貸餘額是多少。

來舉例來比較:

假設房子跟銀行貸款(一胎房貸)貸800萬元,抵押權設定金額是貸款金額的1.2倍,所以抵押權設定是設定960萬元,繳了10年後房貸餘額剩下500萬元。

銀行二胎:最高貸款成數是9 成,假設現在房子增值到1,100萬元,9成是990萬元,990萬元減掉抵押權設定金額960萬元,所以在銀行的二胎房貸的可貸額度是30萬元。

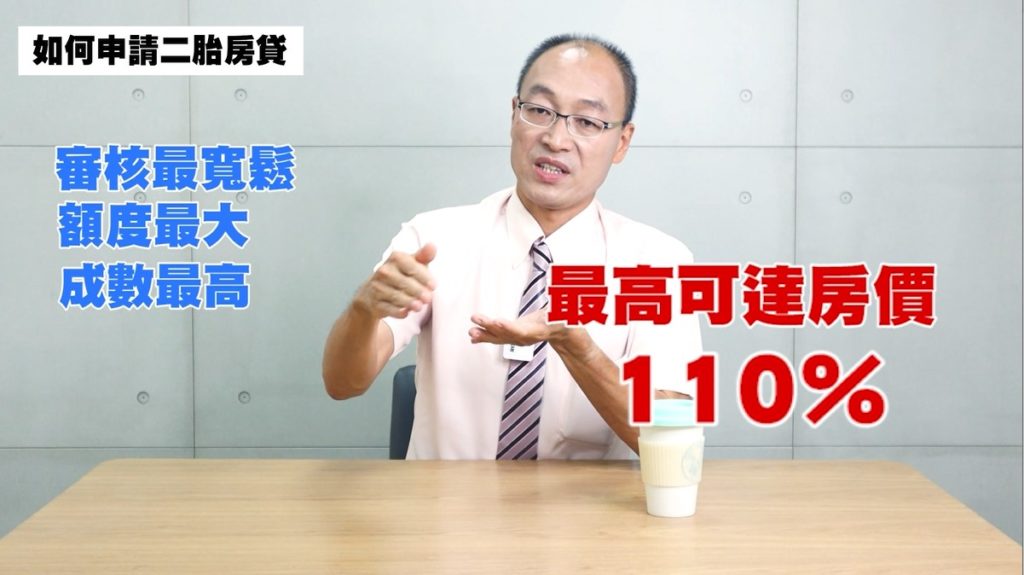

融資公司:現在房子價值是1,100萬元,但是房貸餘額是500萬元,融資公司就認定餘額是500萬元,融資公司最大的貸款額度是300萬元,在融資公司借300萬是沒有問題的。裕融新鑫的二胎房貸,審核是最寬鬆、額度是最大、成數是最高,甚至可能到房價的110%。

今天的主題就討論到這,之後還會有更多關於貸款的影片,請鎖定我們的頻道,如果還有什麼問題想要問貴哥,也歡迎留言讓我們知道,最後記得按下訂閱並開啟小鈴鐺。

本文引用來自:〔影片〕【房子不是負債!”這3種房貸”幫你把房產變現金】貴哥來開講#9「Hello 大家好!我是貴哥,歡迎來到貴哥來開講 ,貸款有好事,今天要跟大家分享的是-活化不動產的三種方法」。