進入文章正題之前,跟大家宣佈我的Podcast正式上線啦!各位在通勤時、開車時或睡覺前等任何空檔時間,歡迎不吝聆聽。

Podcast頻道內容會跟方格子專欄不一樣,主要會講「失敗」。因為我覺得成功很多時候是運氣使然,但失敗的經驗是一路上幫助我最多的,每一次失敗都成了我蛻變的養分。歡迎大家一起和Fisherman在失敗中學習。未來也計劃邀請各界成功人士來聊聊「失敗」,希望大家會喜歡這個題材,透過以下連結找到我的頻道。

Apple Podcast連結: EP_01 教你如何投資失敗

Spotify連結: EP_01 教你如何投資失敗

--------------------------------------------------------------------------------------

進入正題。

估值約400億美金的Grab借殼上市吸引了市場目光,Grab到底是怎麼樣的一家公司?值不值得考慮買進並長期持有?

東南亞超級App

創辦9年的Grab是新加坡「叫車平台」巨頭, 在8個國家的465個城市運作,該公司同時也提供外送食物及生鮮雜貨的服務,是東南亞市場的超級APP(Super App)。

有去過東南亞旅遊的人應該很清楚,Grab基本上隨處可見,與人們的生活大小事密不可分(印象最深的一個功能是可以叫按摩師到家裡來按摩XD)。

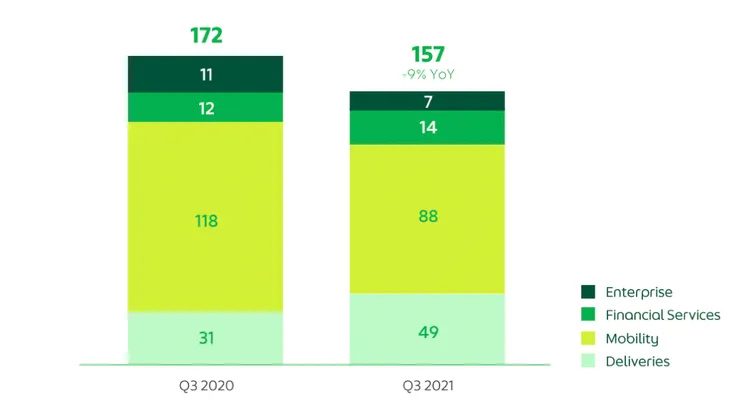

由營收占比來看,Grab營收以「叫車」(Mobility)為主體,其次是外送服務(Deliveries),第三大則是金融服務(Financial Services)包括支付與貸款等等。

而Grab於12月2日正式在美國納斯達克上市。 Grab 是 透 過 「 特 殊 目 的 收 購 公 司 ( SPAC ) 」 交 易 , 與 美 國 Altimeter Growth公司合併的方式在美上市。

雖Grab飽受市場關注,但上市後至今(12/2-12/23),股價卻一路下跌33%,每股價格來到7.35美金。

超級App版圖持續擴張,但疫情也帶來挑戰

2021第三季交易額達到40億美元,增長32%,創下Grab的新紀錄。外送交易額年增長63%達到23億美元,抵消了由於Delta變種病毒使許多地方限制民眾行動因而導致Grab叫車交易額下降30%。

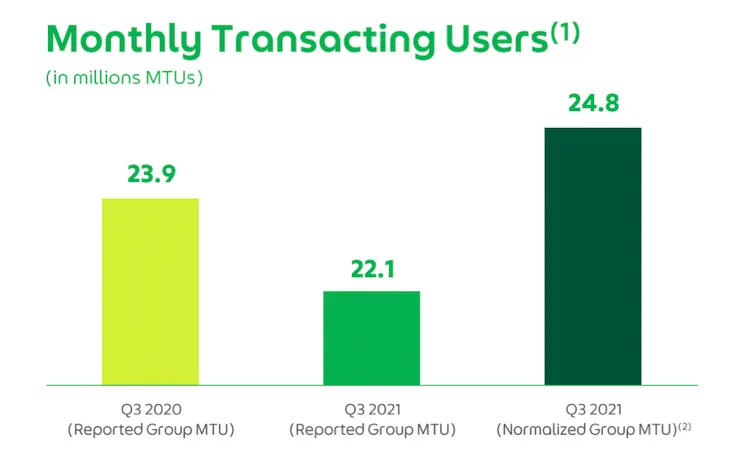

由於越南在7月至9月期間全面封鎖,送餐和叫車服務暫停,月度交易用戶 (MTU)年下降8%至2210萬戶,如是用越南封城前的數據來算,估計MTU是增長到2480萬。

獲利能力尚未讓人驚艷

2021上半年,Grab繳出3.96億美金的營收成績,對比2020年同期成長406%,確實令人印象深刻。

但在2021Q3,Grab並未繳出歷史新高的營收,約1.57億美金,比同期間營收年減9%。甚至,除了還未開始獲利外,2021上半年的毛利仍然為負值,顯示燒錢速度仍趕不上回收速度(同期燒了5.04億美金)。

所以在獲利能力上,跟蝦皮母公司SEA(NYSE: SE)仍然有一大段落差,畢竟,商業模式本質上就差很多,一個是「叫車+外送」為主,另一個則是「電商+遊戲」為主。有興趣做對比,可以參考我另一篇文章蝦皮母公司SEA即將公布財報,能否成為下一個亞馬遜?

再加上,有了Uber和Lyft的經驗(同時也是對其競爭對手),本質上對於「叫車服務」為主體的公司,期待它能夠在短期之內獲利或許是較不切實際的想像。

--------------------------------------------------------------------------------------

綜合以上,超級App Grab的用戶黏著度逐漸增加,成長性仍具想像空間,但在競爭加劇、獲利能力尚未提升的各種因素之下,整體仍然有待觀察。

如果妳/你喜歡這篇文章,麻煩幫我點愛心並且追蹤我,妳/你的支持是我持續分享的動力!