譯者導讀:今年 5 月,市值第三的 UST 及 Terra 生態治理幣 Luna,在兩三天內迅速崩盤,引發了加密行業的一場大地震,最後導致了一場史詩級的崩盤。本文寫於崩盤之前,從代幣經濟學的角度對 Terra 生態系統做了梳理,也許我們可以從這篇文章中窺探到崩盤事件的潛在誘因。

TELab:Token Engineering Lab,一家致力於代幣經濟系統研究、設計和實踐的實驗室。關註我們的 Twitter,加入 Discord,探索 Web3 代幣工程最佳實踐。

介紹

Terra 提供去中心化的算法穩定幣。為了確保代幣具有長期可持續性,Terra 圍繞穩定幣建立了一個完整的生態系統。該生態系統目前主要由支付 app ( Chai )、儲蓄協議 ( Anchor )、合成股票市場 ( Mirror ) 等組成。不久還將推出保險協議 Ozone(譯者註:原文發表於 2021 年 12 月)。如果每個人都使用 Terra 的穩定幣,就將增加它的需求,這很重要 — — 我們稍後會發現。

Chai 是一款韓國電子錢包應用程序,允許其用戶使用韓元 (KRW) 付款。交易在Terra 鏈上處理,交易費用支付給 Terra 網絡(而不是 VISA 或萬事達卡)。從供應商到客戶錢包的結算時間比銀行間的轉賬時間短,交易費用也大大降低。以下是 Chai 的具體數據:

- 250 萬用戶;

- 2021 年 6 月約 6 萬個日活躍用戶和交易量;

- 約 4200 萬美元(交易額比 VISA 和萬事達卡小幾個數量級,但比許多其他加密項目多的使用量);

本文將分別介紹 Terra、Mirror 和 Anchor 的代幣經濟學,並展示它們各自的複雜性。比起一體化的解決方案,單獨協議和代幣的設計要複雜的多。Terra 的創始人之一 Do Kwon 很好地解釋了這一點:

要獲得更基礎的代幣經濟學介紹,可查看先前關於比特幣和以太坊上的案例分析。

Terra 最近對 Columbus-5 進行了更新,這篇文章反映了網絡的當前 Columbus-5 版本。你可以在此處閱讀有關更改的內容。

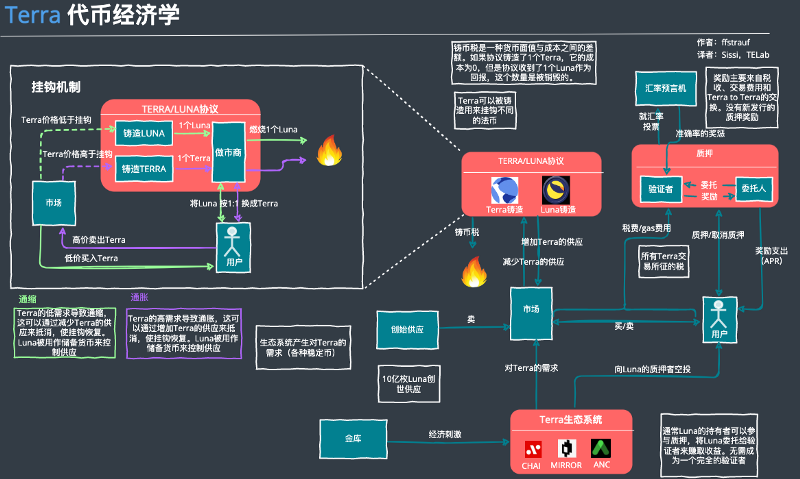

Terra / Luna

Terra 代表穩定幣。Luna 代表儲備或治理代幣 - 用於保持 Terra穩定幣的掛鉤。穩定幣不僅用於 Terra 生態系統;還通過建設的橋梁,在Solana等其他生態系統中使用。

內含穩定幣的代幣經濟學比比特幣和以太坊的要複雜一些,以下細節將解釋它是如何工作的。

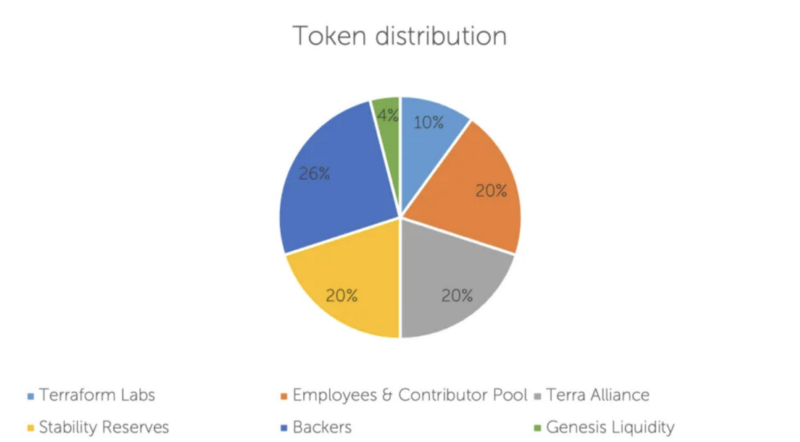

- Luna 的創世供應:10 億個代幣 ,分配如下:

- 穩定儲備用於管理網絡的早期穩定性,並在需要時通過註入 Luna 進行幹預。如果需求迅速增加,Terra 團隊可以從儲備中燃燒 Luna 以供應更多 Terra(稍後會詳細介紹)。

- Terra 可以與許多不同的法定貨幣掛鉤。與美元掛鉤的 TerraUSD (UST) 擁有最大的市值和交易量。與韓元掛鉤的 TerraKRW (KRT) 被用於 Chai 支付 APP。在本分析中,我們將專註於 UST 以解釋其機制,但掛鉤的貨幣可以與任何其他 Terra 穩定幣互換。

- 每當對 UST 的需求大時,協議做市商就會通過鑄造 UST 來提供套利機會。這種需求將導致市場上的 UST 價格上漲,並將與美元脫鉤。套利者現在可以用 Luna換UST 1:1,讓他們以高於掛鉤的市場價格出售新鑄造的 UST 獲利。另一方面,Luna 被銷毀了。

- 這種情況一直持續到引入足夠的供應,使 UST 回到其掛鉤點。

- 與剛才描述的擴張相比,收縮則正好相反,允許套利者在市場上購買便宜的 UST,並以 1:1 的比例將其換成 Luna。UST 在此過程中被銷毀。這會減少 UST 的供應,直到掛鉤重新恢復。

- 收縮可以引入大量的 LUNA並導致其價格下降。Terra 協議的目的是通過經濟、現實世界的使用來增長。相信這一點的持有者將不得不忍受短期波動,以換取生態系統的長期增長、UST 的廣泛采用以及 Luna 的日益稀缺和增值。如果你想進入這些價格動態的經濟兔子洞,請查看為什麽 LUNA 價格電梯沒有頂層。

- 自從 Columbus-5 版本上線以來,100% 的鑄幣稅現在已經被銷毀。

- 驗證者參與決定 Terra 與法定貨幣的匯率。準確的投票會得到獎勵,不準確的投票受到懲罰。自 Columbus-5 以來,獎勵來自不同 Terra 貨幣(即 UST 到 KWT)之間的交易費用。

- 交易費用包括 gas 費和稅費。 gas 費由驗證者設定,以避免網絡上的垃圾。稅費由協議設定,可以通過投票進行更改,最高可達 1%。

- 驗證者運行一個完整的節點並將交易簽入區塊。他們從交易中獲得獎勵,不存在通貨膨脹鑄造代幣作為質押的獎勵。只有 130 個擁有最大質押量的驗證者是活躍的,可以從中獲得交易費用的獎勵。不遵守安全和有效性規則,可能會導致對質押金額的懲罰。

- Luna 持有者可以將 Luna 委托給驗證者來賺取獎勵(~ 10% / 年),無需自己成為驗證者,也可以為驗證者所抵押的總金額做出貢獻。驗證者將從獎勵中提取傭金,並將剩余金額轉給 Luna 委托人。

- 金庫從稅收中獲得 Luna,並將其作為財政刺激措施支持 Terra 生態系統中的應用程序。金庫資金的具體使用要經過提案和驗證人的投票。這個想法是通過支持經濟中的應用程序來產生經濟增長。

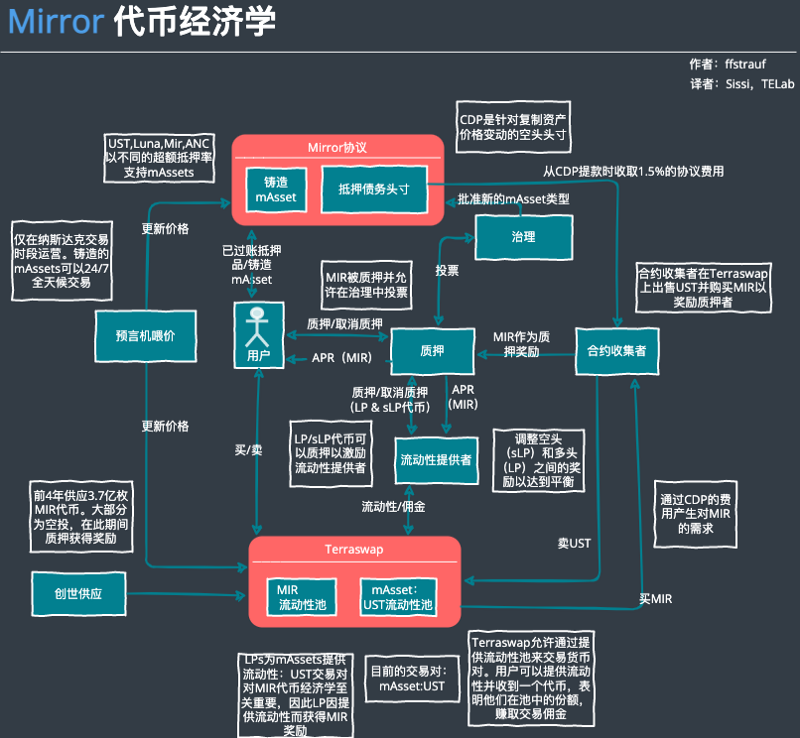

Mirror

Mirror 協議旨在為 Terra 生態系統帶來合成資產,即所謂的鏡像資產(mAssets)。這些資產復制了現實世界中的股票,允許美國以外的人投資於美國股票,並從價格行動中獲利,既使沒有定期進入美國股市。該協議是圍繞 UST 的使用而建立的,但有自己的代幣 MIR,主要用於治理。

- mAssets 跟蹤在納斯達克上市的真實世界股票的價格,並由抵押品支持。想要鑄造白名單上的 mAsset 的用戶,需要有當前資產價格的等價物支持並加上一定比例的超額抵押。

- 然後可以在 Terraswap 上持有或交易 mAssets 。這種情況甚至在股市交易時間之外也會持續。如果 mAsset 的價格與復制資產價格相差太大,則采用套利的方式來激勵用戶將價格拉回來。

- 抵押品被支付給抵押債務頭寸(CDP),該頭寸跟蹤支持率,如果資產價格上漲過高而沒有得到進一步的支持,就會清算該頭寸。在 MIR、UST、mAssets、ANC 和 LUNA 中可以提供支持。

- Mirror 使用內置預言機,激勵他們報告資產的真實價格,或對不報告的行為進行懲罰。

- 治理機制決定哪些 mAssets 被列入鑄幣白名單。

- 質押允許參與者加入治理。質押者可以投票並獲得 MIR 獎勵 ( APR ) 。

- MIR 質押由 1.5% 的協議費用資助。每次從 CDP 提款時都會收取費用。

- 合約收集者收集 1.5% 的 UST 費用,並在 Terraswap 上出售,以購買MIR,創造對 MIR 的需求,並平衡質押獎勵的供應。

- 另一種形式的質押涉及為每個貨幣對鑄造的流動性代幣。流動性提供者將收到 LP 代幣,以表明對貨幣對流動性池的貢獻比例。這些代幣可以被質押以獲得MIR。除了流動性提供者的常規傭金之外,這對 LP 的激勵作用更大(農業收益)。

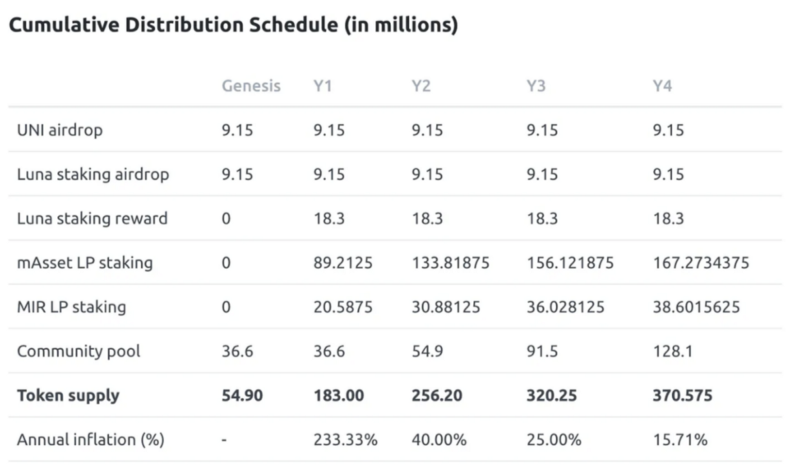

- 流動性提供者的質押獎勵由創世供應(入下圖)資助,在多方之間分配,分4年支付:

- 像真正的股票市場一樣,Mirror 允許做空資產。CDP 的結構方式已經是一種空頭頭寸。假設一個通過提交 200% 的抵押品而鑄造的 mAsset ,價格上漲。200%的抵押率必須通過增加更多的抵押品來維持 200% 的抵押品比率 — -類似於在股票市場上做空資產。如果抵押品比率沒有得到維持,則該頭寸將被清算和拍賣。

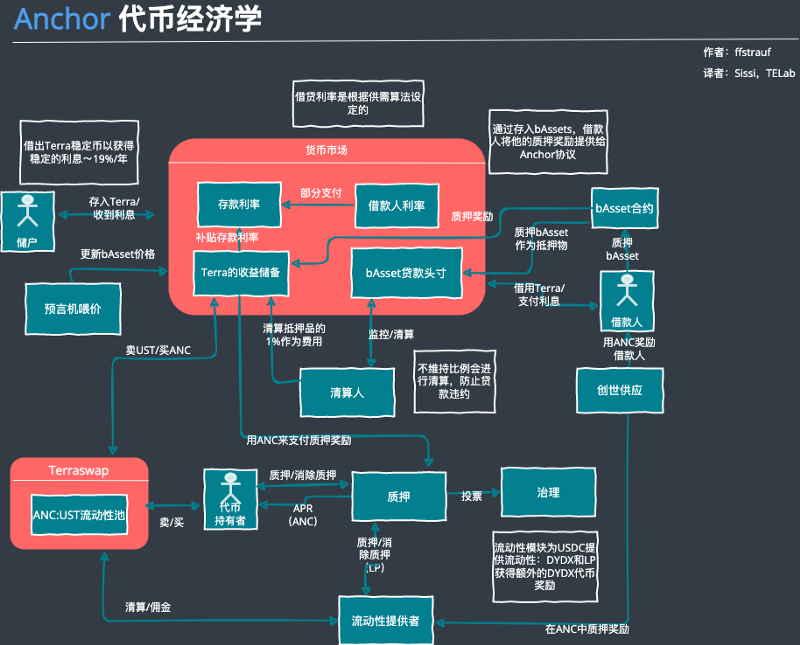

Anchor

如果說 Mirror 是股票市場,那麽 Anchor 則更偏向於固定收益,為 UST 或其他 Terra 穩定幣的存款提供每年 19% 的固定回報。其他協議提供固定回報的不多,所以讓我們看看這些回報從何而來。

- 存入像 UST 或 KRT 這樣的 Terra 穩定幣將獲得每年 19% 的固定利息。穩定幣按貨幣匯集成池,並授予 aTerra 代幣,以表示該池的份額,並要求獲得存款利息。

- 該協議旨在將存款利率保持在 19% 左右的範圍內,並通過從收益準備金中進行補貼和激勵借款人在需要時存入更多的債券資產(bAssets)來實現這一目的。

- 借款人收到 Anchor 的治理代幣 ANC 作為借款的獎勵,通常會償還貸款的到期利息。這是由於項目的創世供應發行 ANC 代幣來夯實生態系統。在以後的階段,這將在必要時由收益儲備提供。

- 收益儲備以 Terra 穩定幣的形式收集超額收益,並將其轉換為 ANC 代幣,在 Terraswap 上換取 Terra 穩定幣。這創造了需求,並平衡了將 ANC 代幣獎勵給質押者、流動性提供者和借款人而產生的供應。收益儲備只在需要時轉換和供應生態系統,在供應量大時收集收益率,在需要時分配收益率以刺激利率。

- 借款人可以通過支付利息和存入抵押品來借入 Terra 穩定幣。抵押品是以 bAssets 的形式發布的,這是 POS 協議中的質押資產。目前只支持 Luna,但其他質押資產也在計劃之中。

- bAssets 被超額抵押以確保流動性。bAssets 是被質押的資產,因此它們會產生質押獎勵。該獎勵由 Anchor 協議保留,並支付給收益儲備金或作為質押獎勵分配,構成該協議的大量收入流。Anchor 從所有超額抵押的 bAsset 中收集質押獎勵。雖然他只借給借款人一定的金額,但它將從質押中獲得大於該數額 200% 的獎勵。

- 超額抵押的比例由清算人觀察,如果沒有通過交納更多的抵押品來維持比例,頭寸將被部分或全部清算。在這種情況下,1% 的抵押品將被支付給收益準備金。

- 收益儲備金還負責向 ANC 的質押者支付質押獎勵。在撰寫本文時, APR 為 7.88% ,並將允許質押者也參與協議治理。

- 與 Mirror 協議類似,Anchor 需要在 Terraswap 上為其代幣 ANC 提供流動性。在撰寫本文時,ANC:UST 貨幣對的流動性提供者將獲得約 77% 的年利率,由創世供應提供補貼。

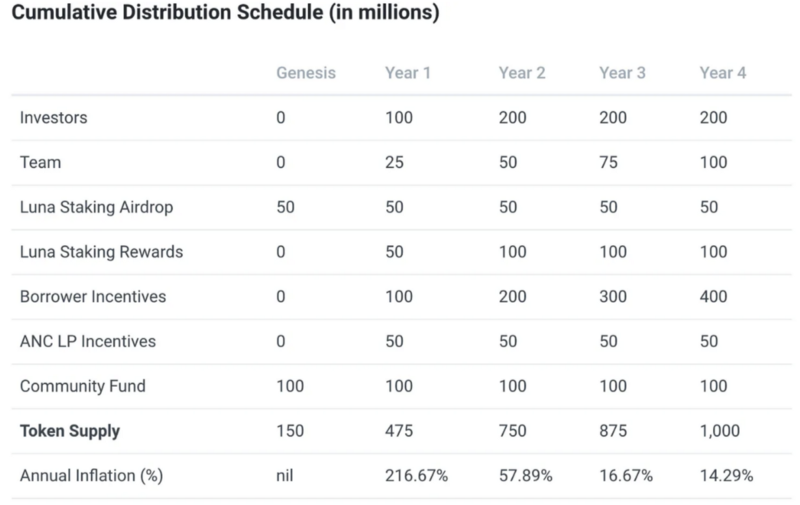

- 創世的總供應量(見下圖)為 10 億,分布在前 4 年。大部分供應用於激勵借款人。

- 預言機餵價確保 bAssets 資產的價格保持最新,以跟蹤抵押率。

結束語

Terra 及其生態系統中的其他協議,是我遇到的最有趣的項目之一。圍繞穩定幣建立的整個生態系統是獨一無二的,可以使穩定幣和生態系統大受歡迎。通過與其他鏈的橋梁進行擴展,使 Terra 有更大的影響力,並符合將平衡機制錨定在穩定幣的實際使用上的範式。

在寫這篇文章時,至少有幾個新的 Terra 項目突然出現在上市表中,值得寫一篇新文章:

- Pylon ,一套 Defi 儲蓄和支付產品;

- Spectrum ,一個收益優化器,在各種 Terra 協議上自動質押和自動復利;

- StarTerra ,一個遊戲化的 IDO 發行平臺;

- Valkyrie ,一個獎勵和推薦協議,幫助啟動協議和 DAO;

- Ozone 是一個保險互助協議,為整個 Terra Defi 生態系統中的技術故障風險提供保險。

Terra 生態系統是建立在 Cosmos上的,並且可以訪問區塊鏈間通信模塊 ( IBC ),這使得它可以與其他區塊鏈,特別是建立在 Cosmos 上的其他鏈(如Binance、Thorchain、Avalanche 等)輕松整合。這種輕松的整合,再加上真正的去中心化穩定幣是基礎設施中如此重要的一塊,使得 Terra 有可能超越 Terra 生態系統,也能進入其他鏈。

原文:Tokenomics 101: Terra ecosystem

譯者:Sissi,TELab

TELab: 本文內容僅供學習研究參考,並不構成任何廣告銷售或投資建議。投資者據此操

作,風險自擔。轉載/內容合作/尋求報道,請聯系 TELab 授權並註明出處。

Twitter / Discord / Mirror / Medium / Matters