購買原因

近期因為無限QE的關係,資金有點氾濫,主要都流入房市和股市,所以今年的建商都是賺飽飽的,小弟我的學校附近有不少的預售屋,之前都還挺多廣告的,在最近都消失了,我在想是不是都賣光了,所以去看了一些的房屋概念股,發現他們其實是屬於景氣循環,每年都不太穩定,所以對他們失去了興趣,但蓋房子總要家具,所以就在其中挖到了這張股票「櫻花」,研究時才發現,原來國中旁邊的那家公司就是櫻花

公司介紹櫻花成立於1978年,主要的產品為廚房、衛浴用的家電,也有提供全屋裝修,連續十三年配息,股本22.1億

櫻花的旗下品牌

品牌定位

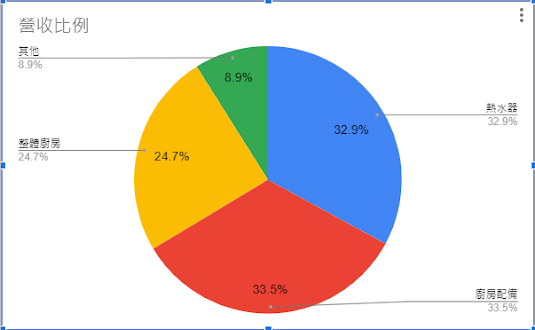

目前主要的收入來源為

市佔率

由於櫻花在廚房、衛浴家電這方面,有Sakura(櫻花)跟Topax(莊頭北)這兩個品牌,所以櫻花在台灣是有大概46.7%的市占率,台灣860萬戶中,有600萬的家庭是使用櫻花的產品,政府開始補助後,也幫櫻花帶來了不少成長,而市占率高就代表使用他們家產品的人很多,產品假如有需要維修,一定都是找他們家,有想要更換時也會因為之前建立的習慣而直接從櫻花新的產品做挑選,且如果有要買類似產品的,市佔率高就會有更多的評價,使不知道買哪個牌子的人直接選則櫻花,從最近網路上的榜單來看,櫻花跟莊頭北占了不少的位置,不過因為市占率高,只要他們的產品不好用或是有任何的產品的大問題也會造成大反彈,所以這是需要注意的

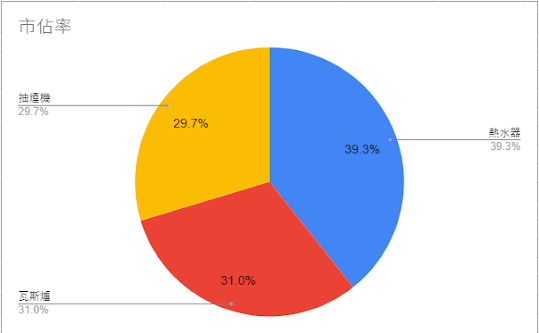

可以看到櫻花在廚房衛浴方面的家電,市占率都有三成到四成

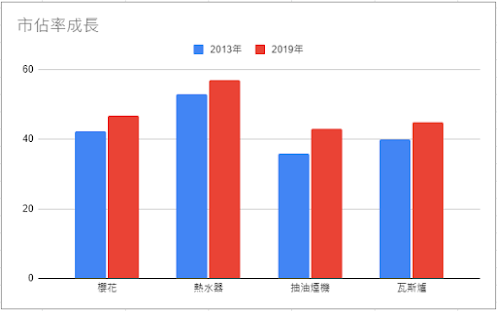

市佔率成長2013-2019

可以看到櫻花產品的市占率,都有慢慢的在提升,在整體廚房與生活館也分別以14%和3%的年複合營收成長,代表大家有越來越愛這家公司的產品,所以我們也可以從市佔率來判斷說櫻花是否還在成長,還是已經趨近於飽和

未來方向

一、淨水器

櫻花在廚房的市占率是挺高的,所以他們打算打入淨水器的市場,但淨水器在台灣是以多家品牌的,但卻沒有一家公司的淨水器市占率可以達到20%,可以看到今年他們開始找Youtuber來作業配就知道櫻花在這方免已經開始投入廣告了,假如之後淨水器成為了家家的必備的東西時,以櫻花廚房其他物品的市占率及口碑(可以成套賣),也許也有機會在淨水器市場有一席之地

二、前進越南

櫻花在2018打入越南市場,近年來越南的經濟成長率是很高的,經濟變好就會吸引大家去投資房產,使建商蓋更多,櫻花在越南的市占率僅有8%,還不算有一席之地,它的競爭對手林內已經有將近四成的市佔率,所以看起來要打入越南市場是需要一點時間以及金錢的,假如花了大錢但市佔率卻有沒升,會有反效果,這方面也需要投資人長期觀察

三、自動化

因為在因為在神岡跟大雅的廠房已經不勘使用,都各有缺點,所以蓋了新的廠房,也採取全自動的方法,這樣可以改善毛利率,所以未來是看好的

四、主要競爭對手

Rinnai(林內)、HCG(和成)、JTL(喜特麗)等大廠

基本面分析

1. 損益表

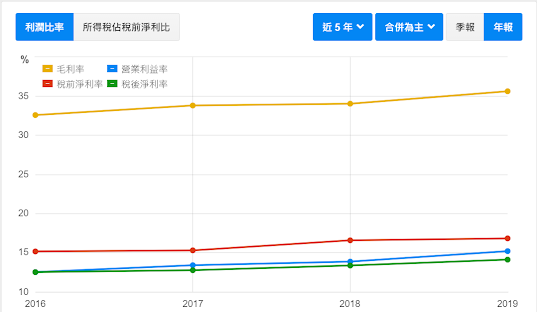

(1)營收、毛利率、營業利益率和稅後淨利率

櫻花的營收從2015年的51.49億到2019年的62.99億,每年都有成長,2020年營收為66.28億一樣是成長的,毛利率近五年都維持在30%以上,可以看出產品在市場還是很有競爭力,稅後淨利率與營業淨利率相差不多,代表櫻花的收入大多數都還是來自本業

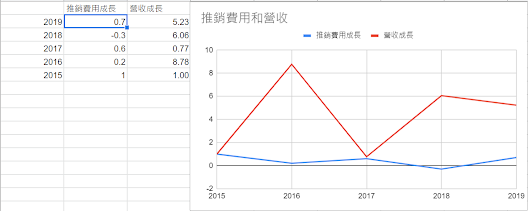

(2)推銷費用

櫻花商品主要是賣給消費者的,所以在廣告下就得在廣告下面多花一點錢,以打開知名度,我們可以看到說,近五年櫻花的營收成長每年都比他的推銷成長來的高,目前推銷費用都維持13%~15%之間,逐年在上升,可以看出他們目前也還在成長,且他們打廣告是有用的,假如看到櫻花的推銷費用一直在上升,但營收沒有上升的話,那各位投資人就要更注意了,代表他們花越來越多錢在打廣告,但卻沒有實質的功效,而強大的競爭對手Rinnai最近的推銷費用只有大概3.5%~4%

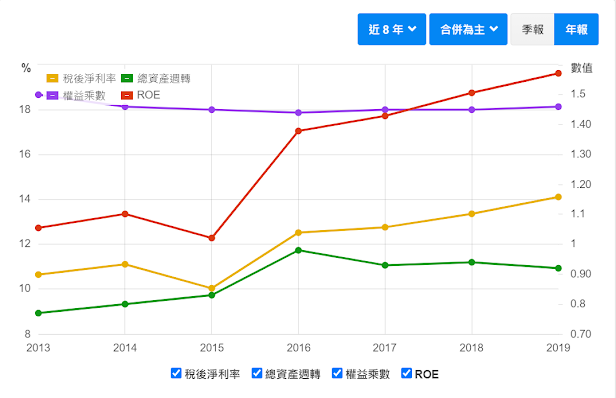

(3)ROE

櫻花的ROE近五年是非常漂亮的持續往上,而ROE的提升主要是因為他的稅後淨利增加,不是因為槓桿變大,所以櫻花的ROE成長,是因為公司變強而成長的

2. 資產負債表

(1)資產總額

Rinnai的資產總額為1216億

櫻花的資產總額為68.99億

日本的人口還是比台灣多且Rinnai經營了很長一段時間,所以櫻花跟Rinnai的國際地位還是有差的,他們的資產總額足足差了17.6倍

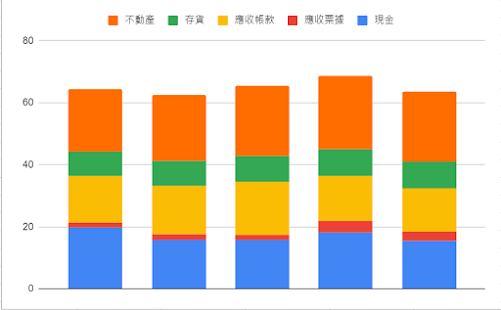

(2)資產配置(現金+存貨+應收款項+不動產及設備)

在2019年,櫻花的資產配置在與本業相關的只有64.25%,近幾年也都差不多在六成五上下,也可以看到櫻花在基金及投資合計部分一直都大概兩成,雖然不能說是不好的東西,但應該與本業是沒有太多的正相關

(3)資產運用能力

20190.9620180.9720170.9720160.9420150.85可以看到說,雖然相比2015年是有慢慢在進步,但櫻花的資產運用能力還不是那麼的好,他一塊錢的財產只能賺不到一塊,所以我們可以繼續觀察櫻花的資產使用能力是否有改善

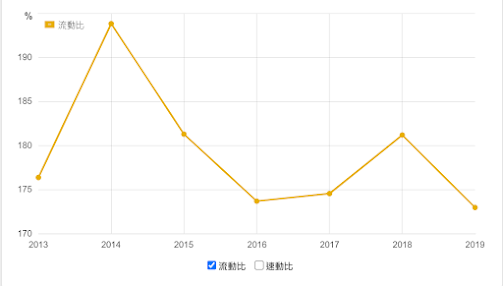

(4)流動比率

攤銷折舊費用: 1.13億

股利發放: 5.86億(每股2.65元)

可以求出108年的總花費大概是79.4億

每個月的花費是6.62億

而櫻花的現金為13.54億

所以假如櫻花突然沒有收入,也借不到錢的情況下,他的現金還夠活兩個月

這是不錯的數據

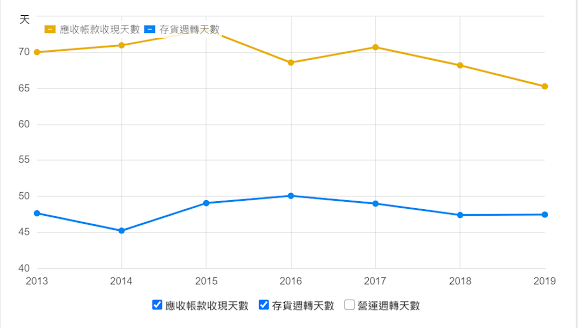

(7)應收款項、營運周轉天數

應收款項每年都維持在70天上下(不宜高於90天),還有越來越低的趨勢

存貨周轉也是維持在47天上下(不宜高於60天)

所以櫻花在收錢跟出貨這方面是沒有太大的問題

3. 現金流量表

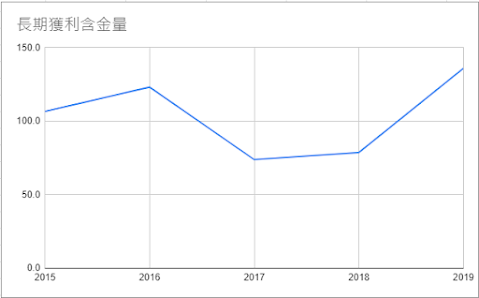

(1)長期獲利含金量

除了2018、2017這兩年現金比較不足以外,其他看起來都還是標準的,且2019年的現金流量表也回升了,所以不用太擔心

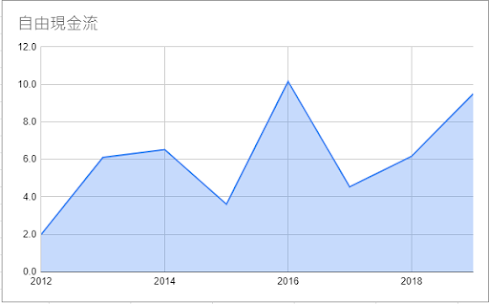

(2)自由現金流量

八年都是正的總和也是正的,所以櫻花手上剩下的現金一直都算多

技術面分析

1. 還原月線圖

還原月線圖都是長年向上,算是成長股

價值分析

櫻花在近幾年幾乎很少跌到綠色線以下,所以投 資人可以考慮買在靠近綠色線時,超保守的投資人可以買在綠色線以下

從月線來看,這五年都沿著五月均線上來,所以我自己比較偏向買在靠近五月均線的地方,保守投資人可以買在靠近二十月均線的地方

2021估計配發

第四季營收為2057878千元

三年第四季平均稅後淨利率15.93%

稅後淨利327888千元

股本為221121188股

所以估算第四季EPS為1.48元

前三季為2.5元

所以全年估為3.98元

五年平均配息率75.32%

所以估配3元現金

以0108收盤價51.9元來計算

殖利率為5.31%

櫻花近幾年的稅後淨利都有再成長,我這是採比較保守的算法

免責聲明

此篇文章為本人紀錄用途,使自己更了解公司,沒有任何買賣建議