⭐️焦點:

- 美國公布耐久財訂單整體需求沒有明顯變化,國防支出為主,整體沒有明顯增長或衰退,維持穩健,短線美元與利率維持高檔震盪。

- 3/1(三)&3/3(五)為美國2月製造業與服務業數據,3/22聯準會會議。

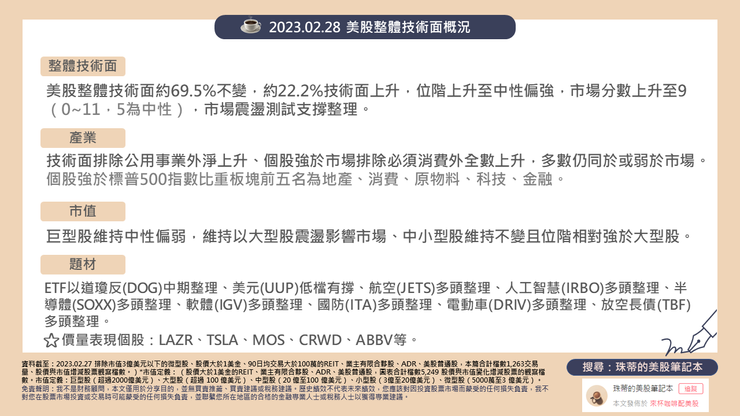

⭐️技術面概況:

- 美股整體技術面約69.5%不變,約22.2%技術面上升,位階上升至中性偏強,市場分數上升至9(0~11,5為中性),市場震盪測試支撐整理。

- 產業方面,技術面排除公用事業外淨上升、個股強於市場排除必須消費外全數上升,多數仍同於或弱於市場。個股強於標普500指數比重板塊前五名為地產、消費、原物料、科技、金融。

- 市值方面,巨型股維持中性偏弱,維持以大型股震盪影響市場、中小型股維持不變且位階相對強於大型股。

- 題材方面,ETF以道瓊反(DOG)中期整理、美元(UUP)低檔有撐、航空(JETS)多頭整理、人工智慧(IRBO)多頭整理、半導體(SOXX)多頭整理、軟體(IGV)多頭整理、國防(ITA)多頭整理、電動車(DRIV)多頭整理、放空長債(TBF)多頭整理。

- 近三日風險殖利率:14.477%,前日14.609%,14.499%,短線震盪仍可能給予市場壓力。

- 市場仍在權衡1月通膨增速是否為暫時的上升,以及就業穩健下是否能達到經濟軟著陸,短線匯市與債市維持高檔震盪,市場將關注3/22聯準會會議,積極投資者追逐風險機會但不放大資金部位的動態區間操作,適時獲利調節減碼,穩健投資以續抱、區間操作,短線以股、反向配置與美元現金部位,中長期或以股、債、黃金配置,留意短線在匯市與債市震盪,續壓抑黃金與債券價格。

- 美債2年期殖利率4.8%、10年期殖利率3.94%,3個月期殖利率4.85%,美元指數104.63、黃金1816,美元指數104.5,波動率(VIX)21.23,短線殖利率走揚,風險資金震盪調節。

- 美國聯準會2月升息2碼(0.5%)使基準利率上升至4.50%~4.75% 目標區間,1月失業率降至3.4%,跌落2022年3.5%~3.7%區間。

- 美國1月ISM製造業指數47.4,自前值48.4續下滑,為2020年5年以來連續3個月下滑,目前消化訂單速度放慢、客戶續消化庫存,關注加速庫存消化落底,其中進出口訂單先回升,美元走弱支撐海外收入表現,彌補國內訂單與消費力道下滑,以及行業以現有產能促使加速消化庫存以積壓訂單,因此尚未見大幅裁員計畫,由於整體新訂單續降,是否在積壓訂單與庫存去化後出現就業市場變化將是關注風險。整體在半導體、電子元件、鋼鐵製品供不應求、美國新屋市場建設多數未完工等,仍有望逐步帶動訂單與經濟活動週期回升,市場預期維持整理關注週期變化伺機佈局。

- 美國1月ISM服務業指數55.2,自前月49.6上升,整體擴張行業多於下降,人力(勞動)仍然短缺、行業國內外市場維持強勁,交貨速度略微吃緊且新訂單與積壓訂單同步上升,庫存保持低檔但略為升高、整體服務需求仍支撐價格,整體服務行業僅短線在12月萎縮後迅速回升,消化速度維持強勁,整體仍維持平衡與正常經濟週期,有望實現軟著陸與利率正常化,市場預期伺機佈局。

⭐️價量表現個股:LAZR、TSLA、MOS、CRWD、ABBV等。

🧡全市值美股技術面清單下載:連結

美國公布耐久財訂單整體需求沒有明顯變化,國防支出為主,整體沒有明顯增長或衰退,維持穩健,短線美元與利率維持高檔震盪。

美國公布1月核心耐久財訂單( 不包括飛機和軍用設備)增長0.8%,12月份下修至-0.3%,整體1月耐久材訂單-4.5%,為2020年4月以來最大降幅,前值為5.6%,主要因商用飛機訂單下降、國防為主要訂單增加,不包括運輸,新訂單增長 0.7%。不包括國防,新訂單下降 5.1%,其他包括機械、電子、初級金屬小幅增加。整體資本支出需求沒有明顯變化,美元與利率高檔震盪。市場靜待明日商製造業數據,並持續權衡1月通膨增入是否為暫時回升,以及權衡需求與經濟軟著陸的可能性。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。