Feb. 8,Google的Bard發佈活動顯示和ChatGPT的第一輪PK失敗⚠️當然往後還有很多輪可以PK!

繼微軟宣布準備用ChatGPT來支持Bing Search之後,Google也馬上迎戰Microsoft維護其一直以來搜尋之王的地位,宣布推出Bard供公眾預覽。還不忘提醒投資人:Google才是生成式人工智能(Generative AI)的先驅和該領域的領導者!在此刻ChatGPT已經累積3000萬用戶,日訪問量500多次。

上週的2022Q4財報,Google開出包含YouTube和Search的Google advertising營收59,042M (vs 2021Q4: 61,239M)。這是Google自2004年上市以來第二次同比下滑的季度👎👎(第一次則是Covid期間2022Q2的8.08%下滑: 29,867M vs 32,494M)。

這季的廣告業務結果在某個程度上說明了:Google正在面臨來自兩方的挑戰 1. 經濟惡化 2. AI領域競爭的壓力。那Google趕緊搬出AI新貴Anthropic的技術,打算在幾週內推出自己的聊天機器人Bard來對抗最近火紅的ChatGPT也不奇怪了!

這個Brad據說是個"lightweight" model,預計將消耗較少的計算資源,接著投資者就好奇Brad的計算成本將歸屬Google哪個部門?有可能是Google Cloud這個還在賠錢的部門,但該部門前幾天才對OpenAI的對手Anthropic投資三億美元,換來10% Anthropic的股權,Anthropic也打算用這筆收入向Google的Cloud部門購買大量計算資源。感覺這個交易邏輯就是:Google的計算成本某個程度上可用出售計算資源的收入抵銷掉。

在我看來,目前Google為了對抗ChatGPT而搬出的技術宣傳行銷,進而催生出來的股價都是非常危險的,因為將聊天機器人貨幣化對Google來說還是一個挑戰,畢竟Bard還是得整合advertising 或是變成付費訂閱才能賺錢。還有就是:目前Google在現有的業務上已經顯示危機了:

✅首先:Q4財報顯示剛剛提及的Google advertising營收59,042M,如果再拆解,會發現YouTube ads的營業額退步了7.76% (見圖),比Google Search營業額退步的1.6%還多許多,這說明了去年IOS14.5中ATT (App Tracking Transparency)的隱私更新對YouTube持續產生營收衝擊。其實仔細看近年來Search和YouTube之間成長趨勢的變化就會發現,去年下半年開始YouTube的成長趨勢相對於search慢下來了,在2022年之前YouTube的成長動力可是完勝Search的!可見ATT的衝擊威力對YouTube不一般。

✅再者:營收佔大宗的search業務,其放緩速度也不可不謂之嚴重。即便Search業務沒有受到App Tracking Transparency的影響,但卻同樣在放緩!以下我列出自2019Q4 Google將YouTube和Search業務分開公布業績之後的Search YoY成長:19Q4->16.6%,20Q1->8.7%,20Q2->-9.9%,20Q3->6.5%,20Q4->17.4%,21Q1->30.1%,21Q2->68.1%,21Q3->44%,21Q4->35.7%,22Q1->24.3%,22Q2->13.5%,22Q3->4.3%,22Q4->-1.6%。有沒有發現在失去貨幣刺激後,Search的放緩速度已經快速脫離疫情前的雙位數成長了?雖然目前無法肯定是單純宏觀經濟因素造成的放緩,還是Google整體事業已經面臨一個瓶頸造成的整體放緩?但確定的是:不需要再追股價了!

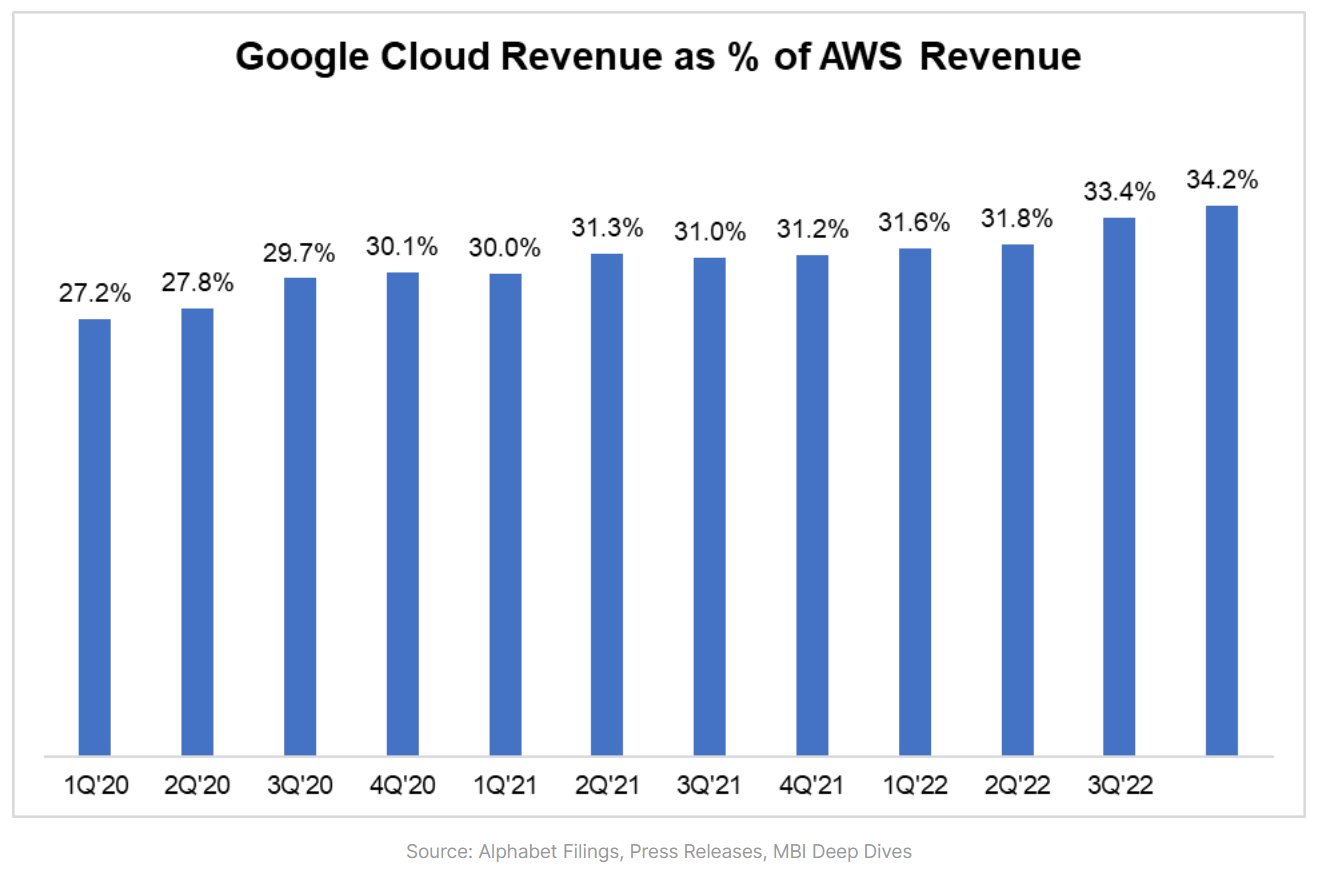

✅最後說說即將要乘載Bard成本的Google Cloud部門:Google Cloud(GCP)雖然不能與AWS以及Azure的市佔率相比,但Q4的營收成長卻和Azureㄧ樣維持30+%以上的成長(AWS只有20%)。關鍵是Google Cloud的營業損失也大幅收攏了46%(見圖)。雖然之後燒錢的聊天機器人Bard的運算成本可能會再次擴大此部門的營業損失,但如果未來公眾預覽的滿意度和用戶增速能媲美ChatGPT,那或許還能忍受,這部分海股會持續觀察!

✏️Google唯一的,也是最重要之一的優點就是-現金流。2022整年自由現金流佔總營收的比例:Google達到21.22%,可以與Microsoft的29%,Apple的25%並列現金牛!也就是2022年每100元營收在營業現金支出和為未來發展所投入的資本支出後,還有21.22元的存餘(未包含借款和還款方面的融資現金餘額)。以2022年面臨匯率衝擊後的美國科技業來說,這樣的現金表現已經很不錯了!(如果你看到Amazon的資本支出竟然多過營收更是覺得Google棒棒)。但畢竟投資一間公司也不是只看過去的現金表現得怎樣,還是得考慮各個事業體未來的成長性。

Bard和ChatGPT的對決與燒錢也才剛剛開始。股價發展會告訴我們該怎麼做!Google不太可能就在$100反彈,順勢交易的投資者在面對一間傑出基本面的公司,只要技術面條件不能滿足,就絕不買進。遑論目前Google的基本面正在退步,不過如果短期技術條件能夠滿足,海股倒是會為了Google的現金流考慮建立一些觀察倉!

歡迎按讚追蹤粉專:www.facebook.com/Hy.Stockhouse