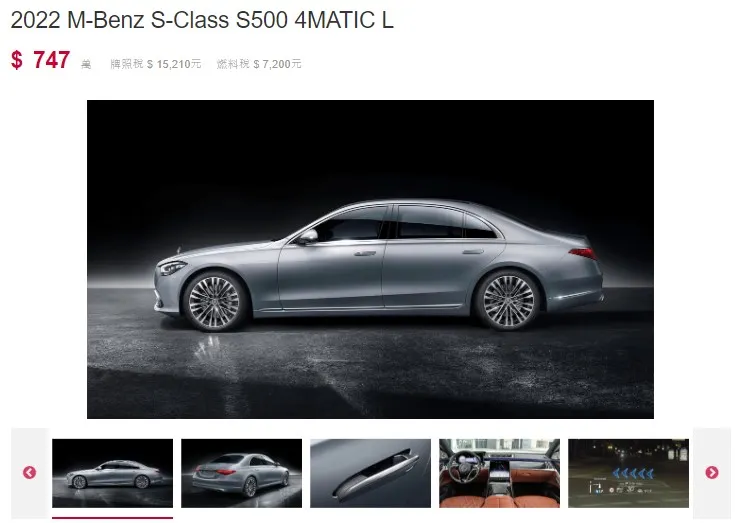

這台只跑了3767公里的日規外匯車

BEMZ S500分數是滿分五分

起標價9980000日幣

估計得標價約1300萬~1400萬日幣

換算成台幣只要300萬到320萬

果然差的有點多

是代理商賺很大嗎?還是有什麼樣的原因造成價格的差異

讓我們來看看財政部關務署怎麼說........

一、自91年1月1日起,凡世界貿易組織(WTO)會員製造之小客車(不論新舊)均可進口,應依稅則第87章申報,進口稅率為17.5%。惟未向經濟部國際貿易局辦理登記之廠商、機關或自然人,進口小客車(不論新舊)如其離岸價格(FOB)超過美幣2萬元(或等值外幣)者,應先向經濟部國際貿易局【台北市湖口街一號,電話:(02)23510271、網址:http://www.trade.gov.tw/⧉】申請核發輸入許可證。其離岸價格(FOB)為美幣2萬元以下或等值者,得免證輸入。

二、進口小客車應繳進口稅費(包括進口稅、貨物稅、營業稅及推廣貿易服務費等)之計算方式及適用之稅率,不因其為新、舊而有別。各項進口稅費之計算方式如下:

完稅價格=離岸價格(FOB)+運費(FREIGHT)+保險費(INSURANCE)

(一)進口稅=完稅價格×進口稅率(稅率17.5%)

(二)貨物稅=(完稅價格+進口稅) ×貨物稅率 25%(排氣量2,000CC以下者) 30%(排氣量2,001CC以上者)

(三)營業稅=(完稅價格+進口稅+貨物稅) × 營業稅率(5%)

(四)推廣貿易服務費=完稅價格× 推廣貿易服務費率(0.04%)

三、核估進口舊汽車之完稅價格,應依進口地海關就實到貨物認定之型式年份(MODEL YEAR)及配備等,適用關稅法第29條至第35條規定辦理。

四、進口舊汽車適用關稅法第35條規定核估完稅價格者,依下列順序辦理:

(一)參酌關稅法第二十九條至第三十四條所定核估完稅價格之原則,在合理範圍內,彈性運用核估完稅價格。

(二)如有業經海關核定之相同型式年份之同樣或類似新車離岸價格者,以該離岸價格扣減折舊,另加運費及保險費計算完稅價格。自北美 地區進口之舊汽車,如查無前述離岸價格,即按KELLEY BLUE BOOK所列相同型式年份新車批發價格DEALER INVOICE扣減折舊後之價格,須與美國J.D.POWER舊汽車行情雜誌上所列AVERAGE TRADE-IN價格比較後,從低核估。但改裝車、手工製造車、少量車及低折舊之車款不適用本款規定。

(三)參考駐外單位提供之輸出國出口行情,另加運費及保險費計算完稅價格,或參據向國內代理商、專業商、汽車商業公會詢得之行情價格核估。

(四)以其他合理方法查得之價格核估。

前項第一款所稱在合理範圍內彈性運用,指下列核估原則:

同樣貨物:有關同樣貨物必須與進口貨物同時或相近日期輸出之規定,得為彈性之解釋;與進口貨物不同輸出國所生產之同樣進口貨物,其交易價格亦可作為關稅估價之依據;已按關稅法第三十三條及第三十四條規定核定之同樣進口貨物之完稅價格亦得採用之。

類似貨物:有關類似貨物必須與進口貨物同時或相近日期輸出之規定,得為彈性之解釋;與進口貨物不同輸出國所生產之類似進口貨物,其交易價格亦可作為關稅估價之依據;已按關稅法第三十三條及第三十四條規定核定之類似進口貨物之完稅價格亦得採用之。

國內銷售價格方法:依關稅法第三十三條第四項規定,貨物應按其輸入之原狀出售之條件得為彈性之解釋;該條第四項規定「九十日」之條件,得為彈性運用。

第一項第二款但書所稱少量車,指每年全世界生產量在一萬輛以下且於我國前一年度銷售量在三百輛以下之車款;所稱低折舊之車款,指同型式年份舊汽車J.D.POWER雜誌折舊率為附表一折舊率一半以下之車款。

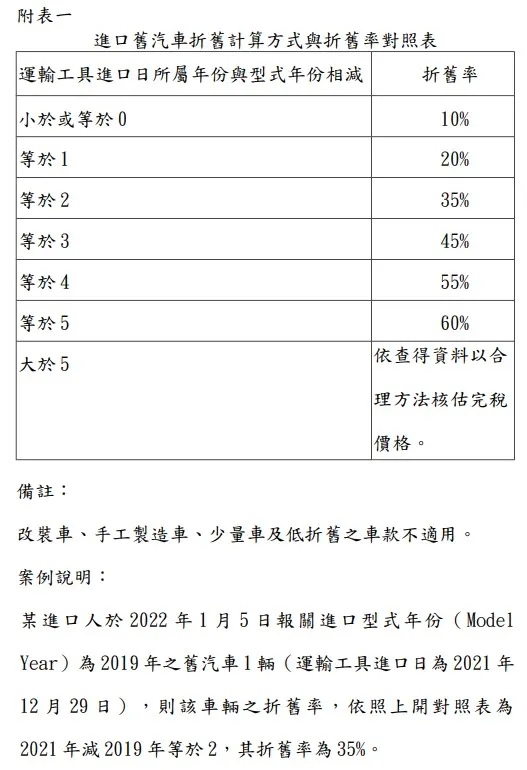

進口舊汽車之折舊年份,以運輸工具進口日所屬之年份起算,其計算方式及折舊率如附表一。(附表一(pdf)、(odt))

旅客攜回之國外自用舊汽車,其完稅價格之核估,適用第三點及第四點規定,其折舊計算方式及折舊率如附表二。(附表二(pdf)、(odt))

進口國外自用舊汽車,其完稅價格之核估,適用本說明第三、四、六點之規定。舉例說明如下(適用關稅法第35條規定核估完稅價格者):

某進口人於2011年10月5日自美國進口國外自用2006年份BMW328i 3,000CC四門舊轎車一輛,無選擇性配備(若有選擇性配備,其價格應分別加計於車身價格內核算),因查無業經海關核定同樣或類似新車之離岸價格,則其應繳納進口稅費之計算方式如下:

依B/B所列同年度、同廠牌且同車型新車價格予以年度折舊後核計,其離岸價格(FOB) =USD 31,000(假設車身價格) ×(1-65%)(2006年份舊車於2011年進口可折舊65%) =USD10,850。

依N.A.D.A.(2011年10月版)trade-in價格假設為FOB USD12,000。

上列兩項價格擇其低者作為離岸價格,故離岸價格(FOB)=USD10,850。

運費(F)=USD600 (指運達輸入口岸實付或應付之一切運輸費用)

保險費(I)=USD66(以實際支付之保險費核計)

起岸價格(CIF)=USD11,516(FOB+I+F)

完稅價格=USD11,516×30=TWD345,480(實際適用匯率,詳見註二)

進口稅=完稅價格× 17.5%(進口稅率)=TWD60,459

貨物稅=(完稅價格+進口稅) × 30%(排氣量2,001CC以上者)=TWD121,782

營業稅=(完稅價格+進口稅+貨物稅) × 5% =TWD26,386

推廣貿易服務費=完稅價格× 0.04%=TWD138

本案例應繳進口稅費總數=進口稅+貨物稅+營業稅+推廣貿易服務費 =TWD208,765

依關稅法第49條規定免稅進口之汽車如因轉讓或變更用途,致與減免關稅之條件或用途不符,應依同法第55條第1項規定補稅案件,其完稅價格之核估應按「減免關稅之進口貨物補稅辦法」第5條規定辦理。其折舊年份以轉讓或變更用途時所屬之年份起算,折舊率適用本說明五之規定。

另進口時海關核定之完稅價格(CIF),依固定稅率第1欄核計,小客車排氣量在2000c.c.以下,逾新臺幣194.5289萬元者,或小客車排氣量在2001c.c.以上,逾新臺幣187.047萬元者,依規定須另課徵特種貨物及勞務稅(稅率:10%),其計算方式如下:稅額=(完稅價格+進口稅+貨物稅+營業稅)×10%。

為了讓進口人能更清楚了解進口小客車完稅價格審核作業流程及應繳之全部進口稅費,請參考圖一及點選下列進口稅費計算程式估算。CAR-DUTY(本估算程式僅適用汽/柴油車,不適用油電混和及完全電能車,估算結果僅供參考,實際稅費仍以車輛進口後,經海關核定之稅費為準)。

註:

我國進口小客車之總稅費仍高(包含進口稅、貨物稅、營業稅及推廣貿易服務費、特種貨物及勞務稅等),故進口舊汽車並不一定合算,請慎重考慮。

對於進口貨物核估完稅價格,其外幣價格之折算係依報關日適用外幣匯率表所載匯率為準。(即報關日前一旬中間日台灣銀行掛牌公告匯率為準,至未掛牌部分按報紙刊載紐約外幣兌換美元收盤價格折算之,如遇適用該旬之中間日恰為星期例假或國定假日,即以扣除實際假期後之前一日匯率為準。)

舊汽車進口後另應依照環保測試、耗能標準、交通安全及勞工安全等國內相關管理法令規定辦理,檢測合格後方得至監理機關請領牌照。

有關規定應以各主管機關最新法令規定為準。

【五星級外匯車】

想了解更多最新的外匯車資訊嗎?

趕快搜尋五星級外匯車(呼你有省錢啦!)

聯絡方式

LINE ID:@ohmycar

https://lin.ee/kEnIC8e

你的家人也暈車嗎??解決SUV休旅車款暈車的方法

最新日規外匯車車源表

全省BENZ & BMW保養廠推薦名單

歡迎直接來公司聊聊 可以一起上網找車

台北市內湖區成功路3段84號

可以自己先上網找找車

美國網站

郵遞區號 ZIP CODE 90802

加拿大網站

ZIP CODE V6P2A6

德國網站

日本網站

找到喜歡的車 貼網址給我們

我們可以幫您估算價格

【五星級外匯車】FB臉書社團

https://www.facebook.com/groups/531535672479798

【五星級外匯車】FB臉書粉絲團

https://www.facebook.com/OhmycarDavid

【五星級外匯車】部落格

https://ohmycar.pixnet.net/blog

【五星級外匯車】TIKTOK

https://www.tiktok.com/@ohmycar1029

【五星級外匯車】官方LINE

延伸閱讀

G CAR 來了 BENZ G500 G550 從日本買一台價格會不會很貴

【外匯車學堂】好消息好消息 最新款賓士休旅車降價了BENZ GLE350 現在不用250萬喔!!

愛快羅密歐Alfa Romeo 也有外匯車Giulia Stelvio

千呼萬喚始出來 賓士W206 2022 BENZ C300 美國正式開賣囉!!!價格貴不貴?

從日本引進日規外匯車 保時捷PORSCHE PANAMERA 價格價錢划算嗎?桃園、林口外匯車商講給你聽

是誰勝出?奢華品牌妥善率大比拚BENZ BMW PORSCHE

你還在傻傻的買外匯車嗎?辦外匯車的三種方式

2020 BENZ A35 自辦外匯車要多少錢?值得入手嗎?

外匯車學堂@加拿大買車必須注意事項!!!解密加拿大買車與美國買車的差別?

外匯車學堂@#BMW#BENZ車身號碼VIN NUMBER的秘密

外匯車學堂@一起來學學賓士要怎麼保養?保養A(SERVICE-A)保養B(SERVICE-B)是保養哪些項目呢?

外匯車車庫@萬眾矚目的W206 2022 BENZ C300 外匯車價格多少呢?