只保強制險夠嗎?

騎車自撞身故,強制險為什麼不能賠?

我有強制險,為何不能賠對方修車費用?

首先來看一下強制險條款:

保障範圍

被保險人因使用或管理被保險汽車發生汽車交通事故,致乘客或車外第三人傷害或死亡者,不論被保險人有無過失,本公司應依本保險契約之約定,對請求權人給付保險金。

這一段話有3個重點:

1.強制險不問對錯,就算對方是移動式神主牌自己來給你撞,也可以申請你的強制險理賠。2.強制險只賠自己車上的乘客跟車外第三人(也就是對方),開車的駕駛不管傷得多重,強制險都不會理賠。

如果是跟別的車對撞,那麼我方駕駛可以申請『對方』的強制險,但是不能申請我方『自己』的強制險。若是自己開車撞電線桿就很SORRY了,畢竟電線桿本人不會有投保強制險~就無法理賠了。

3.強制險只賠受傷跟身故。一場事故通常都是受傷跟修車,強制險只賠人的受傷及身故,車子受傷很抱歉,強制險無法處理。有些人還會要求精神賠償、工作收入中斷補償等,這些強制險都無法理賠。

強制險理賠的項目有哪些?額度又是多少呢?

1.身故:200萬元

2.失能:按照嚴重程度區分等級,可分為1-15級,數字愈小愈嚴重。

按各等級所對應的金額理賠。

強制險失能等級表及金額

3.醫療費用:20萬元

很多朋友看到有20萬可以賠就認為很足夠了,事實上一點也不!!!!

這20萬是由以下各個項目合計不超過20萬,但每一項目都有上限。

-急救費用:包含搜救費、救護車費

-門診掛號費及部份負擔

-接送費用:往返醫院就診的交通費

-看護費用:每日上限1200元,最多給付30天

-病房費用:每日上限1500元

-住院期間膳食費:每日上限180元

-義肢:每一上肢或下肢上限5萬元

-義齒:每一顆上限1萬元,最多可以賠5顆

-義眼:每一顆上限1萬元,最多雙眼都裝,共可以賠2萬

-自費醫材:上限2萬

這樣看金額沒什麼感覺,應該夠賠對方吧?我想這是很多人的內心話……

接下來就來看看實際理賠案例

這一個CASE,對方後來跟銀行貸款來賠我的客戶(〒︿〒)

理賠實例

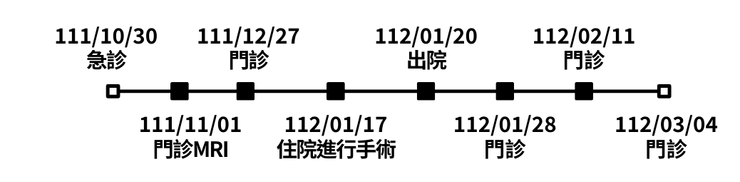

客戶騎車經過十字路口被突然衝出的轎車撞到,導致右膝十字韌帶破裂。

因行動不便,醫師建議術後需專人協助照護60天。

診斷證明書

就診時序

醫療費用理賠

先看看客戶實際醫療支出以及強制險理賠金額

醫療費用及理賠明細

可以看到客戶的材料費實際花了$48530,但強制險對於自費材料的理賠上限是$2萬,完全不夠!!!客戶並沒有住很貴的病房以及住院很多天,所以病房費也剛好在強制險的上限額度內,要不然實際支出金額會跟理賠金額落差更大。

看護費用理賠

醫師於診斷證明書載明,住院期間及術後都需專人協助照護。

術後需專人照護60天。

客戶實際花費:

$2000/天,共請看護64天,總金額$12.8萬

強制險理賠:

每日$1200,上限30天,故理賠金額為$3.6萬

實際花費跟強制險理賠差了9.2萬!!!!

接送費用理賠

事故當日至醫院急診:$120

事故當日從醫院返回住家:$550

門診及住院往返醫院及住家共12趟次:$550X12=$6600

合計:$7270,強制險理賠$7270

客戶事故當日至醫院急診跟從醫院返家都是坐計程車,但後續門診跟住院往返住家是由家人接送,但家人接送也有時間成本,所以比照計程車的費用申請理賠。

交通費用的部份,強制險全部理賠。

再往下看看

實際求償明細

這一個車禍事件中,我方過失責任為3成,對方為7成,會按照這個責任比例來計算賠償的金額。

醫療部份之賠償明細

左邊表格為求償明細。

醫療部份合計金額為19萬8966元。

扣除我方肇責比例,對方需賠13萬9276元。

強制險理賠金額7萬7956元,雙方談定醫療費用之賠償包含強制險,故扣除強制險理賠,對方尚需賠償:6.1萬元。

財損部份之賠償明細

因傷勢及後續醫師建議休養2個月,所以這2個月的薪資中斷,也在請求賠償的範圍內。

薪資損失並不是漫天喊價,我方提出薪資條來佐證實際薪資。

薪資損失:4.5萬/月x2個月=9萬元

修車費用提出車行的估價單做為證明,費用為1萬元。

由於後續需要復建,將耗費時間與金錢且短期的行動不便造成我方心理壓力極大,也不知是否能膝蓋能否恢復如初,故求償5萬元的精神賠償。

精神賠償也不是亂開一通,重點還是要合情合理,精神賠償通常是可以協商的空間,這一次求償5萬元,也是在調解委員的協調下最後的結果哦!

財損部份合計為15萬,扣除我方肇責比例後對方需理賠10.5萬。

合計下來在有強制險的理賠下,對方還需要賠我方16.6萬。

結論

從上述的理論實例看起來,你真的覺得只保強制險就夠了嗎??

強制險只提供最最最基本給予受害者的保障。

實務理賠上,目前還沒有遇到任何一件只用強制險就全身而退的case。

若對方只是輕傷(例如案例中的我客戶),自己掏錢賠個10-20萬也就了事。

如果對方傷勢嚴重或是車很貴,維修費用高昂,只靠強制險絕對完蛋!

不想因為一場事故讓自己人生毀掉,就不能只投保強制險!

如果覺得我的文章不錯,歡迎追蹤我的ig跟fb唷!