今天臉書被健保署自付差額醫材的新聞洗版了,主要是很多醫生跳出來砲轟健保署莫名其妙之舉,甚至也出現很多言論,說啥未來好的醫材會因為這個收費上限制度而放棄台灣的市場,然後台灣人的醫療就會崩壞!

對於剛出院的我,剛刷卡付掉幾萬塊心導管暨冠狀動脈支架放置手術的費用,看到這新聞之亂,第一時間想的是能不能申請退費?因為我付的塗藥支架自付額,比今天公布的53101還多了6000元左右 ><///

接下來就用一個因為急性心肌梗塞,一年前做了首次心導管暨冠狀動脈支架放置手術,一年後複檢又再做一次心導管暨冠狀動脈支架放置手術的病患,來看待這一個政策對病患而言,有什麼影響!~已經太多醫生跳出來在臉書靠腰,還沒有半個病患衝出來讚聲的!

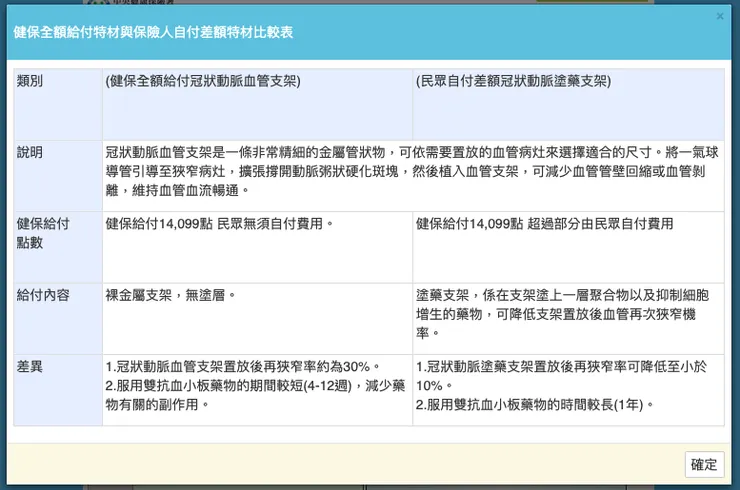

一年前在即將前往馬祖工作之前,晚上就寢前突然因為無法呼吸而緊急叫了救護車,送到地方醫院急診室,經過抽血檢驗立即收到人生中第一張病危通知,因為驗出不低的心臟酵素,確定是急性心肌梗塞!在服下硝化甘油後,雖然恢復自主呼吸,不過急診室醫師是建議直接進行心導管檢查,才知道冠狀動脈阻塞程度多嚴重!沒幾個小時後,就被推入手術房,立刻就局部麻醉從右手橈動脈施做心導管氣球擴張&支架置放!是的,心導管手術只需要局部麻醉,你人是清醒的,醫生還會跟你討論要放一般支架還是得部分自費的塗藥支架,但最好是你還有辦法再來決定用哪一廠牌的支架,你的選擇就只有一般健保給付跟塗藥需要自費這兩種,哪一家廠牌的產品就是看醫生的選擇;而一年後複檢又再次施作一次塗藥支架置放,所以目前我的心臟冠狀動脈中裝了四支支架!

如果四支全都是需自付差額的塗藥支架,到底我得花在這醫材上面多少錢?我的醫生選擇了亞培(Abbott Xience Xpdetion)這一家的產品,醫院收據最後呈現的自付額,一支是59100元,幾乎就是60k,所以4支就是240k左右!而這樣到底貴不貴?刷卡的我,是很想知道的!就跟著我進入健保署的比價網吧!

點進民眾自付差額品項收費情形這一個類別,再點選醫材比一比這個button,然後選擇冠狀動脈塗藥支架,就會看到上面的三個畫面,然後再點選右上角收費情形 平均值這一欄,就會以收費情形依序排列!

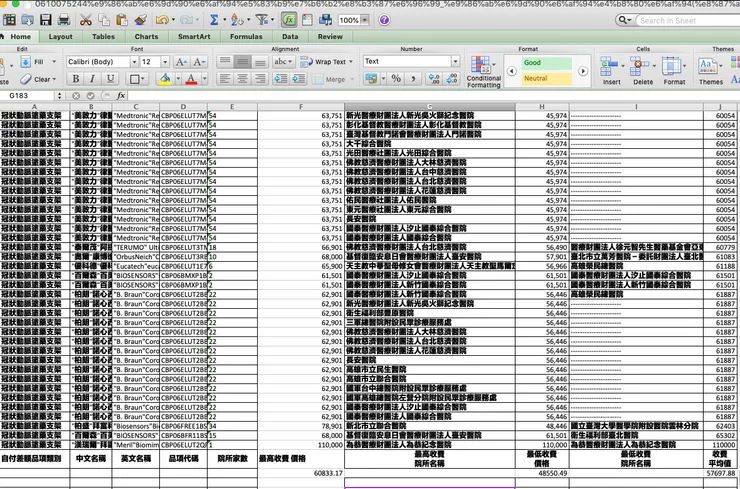

就會得到原來同樣是塗藥支架中,平均價來看,最貴的自付差額是11萬,最便宜的是48877元,但兩個分別都只有一家醫院採用!而整個冠狀動脈塗藥支架總共列了178項,依品項代碼來區分共有34種品項!將全部資料的excel檔下載來看,塗藥支架全品項的自付差額平均值是57697 最高收費醫院的平均值大概是61k,最低平均則是48.5k

而我體內的支架到底醫院收費算不算貴?

最高價落在66752;最低價是44996;平均值是59973,所以我的醫院還算收費便宜,比平均便宜873元(^з^)-☆

看了以上的這些圖跟數字,你會發現:

- 同品項在不同醫院間的價差很大!

- 特別貴跟特別便宜的品項很少醫院採用!

- 同品項的平均價格是比較接近最高收費醫院的這一端!

- 不同品項中收費最貴的醫院都不太一樣,但收費最便宜的倒是比較固定:最常出現的醫院是台大醫院的雲林分院!

- 同品項的塗藥支架會出現多次但最高報價的醫院名稱不同,而且報價完全一樣!

就用以上看完比價網的5個發現,用病患的角度來討論健保署的新規定是否合情合理!

Q1 為什麼同品項的塗藥支架在不同醫院間的價差很大?

這問題看了很多醫生或是臉書網友的說法是:是醫院議價能力不同、行政成本、倉管、人力素質差異等等因素,但是啊,價差差個10%以內或許上述理由都很合理,但是很多價差都已經是到自付差額總價的1/3,這種狀況還用同樣理由來解釋,不覺得很瞎嗎?是那個最低價的醫院正在做促銷?還是開高價的醫院,他的醫生技術就是比較好,所以必須維持高價來提供一定的報酬?這些理由都真的太扯,也根本不合理,因為很多大體系或是聯合系統的醫院就是那開價最貴的單位,這部分制訂收費上限,定時檢討,絕對是為病患守住基本權益,因為扯到健康,有太多情緒勒索的情境,像心導管塗藥支架置放手術,手術時一定要有家屬在外等候,如果病人自己無法決定是否用需自付差額的塗藥支架,往往就是等候在外的家屬為其決定,而這時候『健康無價』這一個詞兒,就會讓不少經濟能力尚可的家屬決定讓親人使用需自付差額的塗藥支架,因為醫生都說這個效果比較好!

Q2 特別貴的塗藥支架效果就會比較好嗎?支架效果跟售價成正比?

這問題我不是醫生,只能間接提供參考!從比價網的資訊跟塗藥支架的介紹中,可以知道特別貴的塗藥支架跟最便宜的,採用醫院都只有一家,所以從醫院選擇的接受度來看,這特別貴的塗藥支架應該不具備特別好的效果,不然應該多數醫院都會採用,而且廣泛介紹給病患才對;而在各種塗藥支架的介紹中,都只是提到自己的產品可以比金屬支架多降低一些血管再狹窄的機率,以及部分材料特性,其它專業上的訴求都不是一般病患可以透過書面資料理解與分辨好壞的,這部分資訊不對等的現況,對病患而言往往只能信賴主治醫師的選擇,是無法根據價位自己來指定要使用哪家廠牌的塗藥支架!

Q3 是不是有比較多醫院選擇的品項,也會是病患比較好的選擇?

這問題我也只能間接提供參考,相信這樣的醫材品項因為有比較多醫院採用,基本問題應該都會被反映出來,而醫生運用跟交流的機會也會比較好累積與分析,但是不是效果比較好?跟價格的關係又是如何?從比價網的資訊是無法得知的,但比價網數據告訴我們,就算是比較多醫院採用的醫材品項,未必會比較便宜,且醫院開價的情況往往比平均價格來的高!

Q4 是否認為同功能不同廠牌的品項,應該制訂一樣的自付差額收費上限,好方便民眾資訊吸收?

這個健保署丟出來的風暴,真的是很搞笑!實在是不懂為何要這樣處理,也跟民眾基本認知差異太大,臉書上有一大堆人狂酸這一點!以比價網的資訊來看,冠狀動脈塗藥支架總共有178個資料列表,但其實只有34種品項,同品項會出現多次,大概是反應不同時間來自不同醫院的報價資訊(推測)!如果只有34個品項,為什麼不是個別制訂其單獨的收費上限?因為品牌也才10多個,單獨進行的行政流程並不會太複雜!根據健保署的說詞,他們丟出這個風暴也是歷經跟廠商、醫院、醫生多方溝通下的決定,但明明這脫離一般人的消費認知,卻是經過多次會議的結論?實在是讓人納悶!我是病患,是不覺得這樣有什麼好處,也更難以理解不同廠牌的塗藥支架,他們的性能與價值要如何衡量!而訂立差額收費上限也只是障眼法,因為還是可以把上限訂在高價,根據比價網的資訊,塗藥支架的差額平均價是57697元,如果把上限訂在60000元甚至更高,基本上多數醫院的價格都不會需要調降,費用根本不會短收太多;而健保署最後制訂的上限為53101元,這數字是比平均價低了4596元,想必計算公式應該有特別設計過!健保署手上會有廠商跟醫院的原始報價,也會有這病患使用後的申請報價數據,如果不去預設健保署的失職,這些數據都會在制訂收費上限時發揮一定功能才對!所以健保署是否能透明化這些決策後的運作基礎,將會是這個風暴如何收尾的關鍵!

最後

我個人接觸到自費醫材的經驗,讓我對這個市場的透明化有非常大的疑慮!我自己就是塗藥支架的使用者與家屬,也幫自己跟家人都做了使用自付差額的決定,我個人會希望制訂個別品項的收費上限,因為在醫療現場,有太多時候是病患無法有充分時間來選擇,例如我個人的急性心肌梗塞,難道推入手術室,我還可以跟醫生討價還價?還是家屬可以查價完,中途中止手術說這邊自付額太貴要換一間!很多時候都在搶時間救命,哪來的情緒思考價格與價值,這些醫療現場都是信賴醫生的選擇與安排,而病患或家屬都是等到拿到費用收據,才知道行情,有保險就給保險公司來負擔,沒保險就只好自己吞了下來!因為『健康無價』!至於只要同功能,不管廠牌任何品項就同一個差額收費上限,只能說非常粗糙與行政怠惰,對民眾是假公平,也不是良善的設計!但是會不會造成劣幣驅除良幣,或是好東西不願意在台灣上架?呵呵,以我個人經驗是絕對不相信這個說辭的!因為光是塗藥支架這一類別,從10多年前剛上市到現在,我都遇到莫名其妙的討價還價與折扣事件,只期待這市場可以透明化一些,給病患基本的保障,也給醫院跟廠商有良性競爭的環境啊( ´▽`)