「上次你提到說你哥哥鼻中膈去動微創手術,後來身體復原得如何?」我問。

「目前還蠻順利的,而且手術後也順利拿到理賠金」A說到。「喔~那他這次花費應該不少吧?」我問。

「住院再加上自費藥品與醫材就15萬了」

「可是像我上次去動大腸鏡割痔瘡的手術就沒有賠,還得自費5萬元 !」A說

「真的假的?! 會不會是手術項目是有限制的? 有檢視過條款嗎?」我回應。

「還有這樣的喔?不是都應該能理賠嗎?」A疑惑地提到。

「的確,一般人直覺買到的保險應該要能理賠,但不一定每個人都認識自己買的保障內容與額度是否足以解決問題」我回應道。

上個月跟一位學長A聊天後,發現雖然有蠻多人都有買保險,

而醫療險基本上都會規劃到,但實際能否真正解決醫療費用問題仍不是很清楚

首先,醫療險的種類很多,常見的就有終身醫療、終身手術、住院日額、住院手術、住院醫療實支等等,

為何這幾年越來越多人重視「實支實付」?

這是因為隨著健保越來越入不敷出,甚至二代健保的補充保費要來補這個錢坑,未來需要使用醫療資源時,除了健保提供最基本的保障外,會有越來越多的自費項目,例如剛才提到比較好的微創手術,以及醫材、藥品,或癌症治療的標靶藥物。

因此醫療實支實付就像是讓自己擁有第二張健保卡,能轉嫁高額醫療費用的

(1) 病房費

(2) 手術費

(3) 醫藥雜費

也藉由這機會分享一下挑選醫療實支時必須注意的三個重點

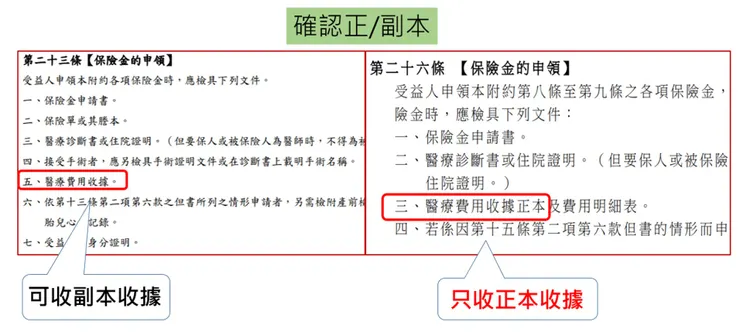

一、確認是正本還是副本理賠

實支實付理賠都需檢附醫療收據佐證,但每次醫療行為都只會有一張正本收據,其他多申請的收據都稱為「副本收據」。要是發生公司團保也要拿正本收據,往往只能看哪邊理賠金額高來選擇其中一邊申請,間接減損了公司幫員工團保的好意。

所以,個人商業保險最好先選擇能副本理賠的商品。

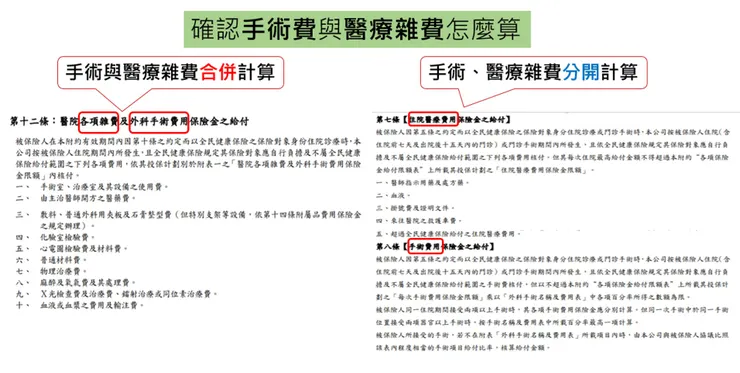

二、手術與醫藥雜費額度有多少

簡單說,實支實付是在購買的額度內花多少就賠多少的概念,有幾個條款項目上的要點得去注意,因為當我們需要治療時,面臨選擇什麼等級的手術與醫材上會產生差別

1、手術費與雜費是合併計算還是分開計算

若選到的是合併計算的話,理賠金額可能出現排擠作用,例如保額10萬元,手術費已花了4萬元,雜費額度就剩6萬元

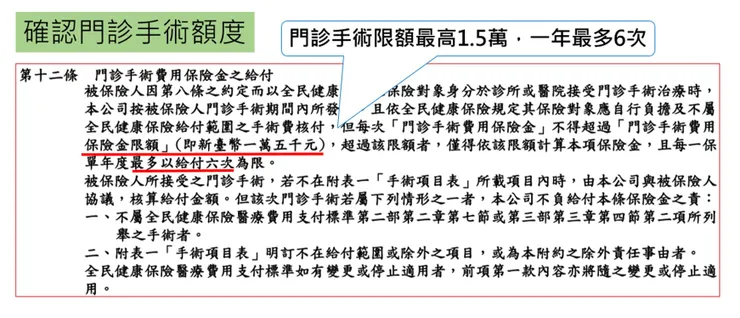

2、 是否有涵蓋門診手術?門診手術上限為多少?

隨著醫療科技進步,有越來越多的手術項目不需要住院,因此是否有門診手術?手術額度多少也需納入量。

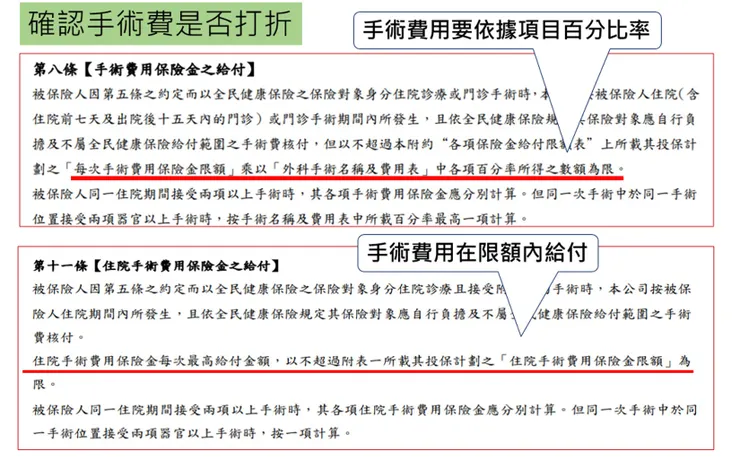

3、手術費是否依項目打折

有分成限額內都能給付的,也有依照手術項目列表折算比率給付

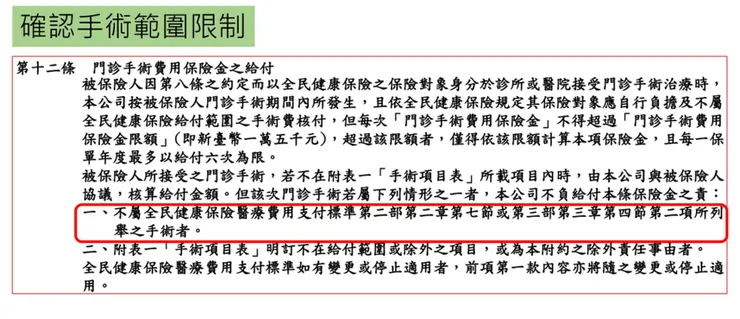

三、手術是否有範圍限制

實支實付最常遇到的爭議是手術的認定,尤其像是門診手術的認定,並非有做手術就會理賠喔!必須要回到條款內如何定義手術的。下列這個條款就很明確的規定,如果做的門診手術沒有在全民健保支付標準中第二部第二章第七節或是第三部第三章第四節第二項所列的手術(俗稱227、3343限制),該手術就不會理賠。像是前文對話提到割痔瘡使用的是大腸鏡息肉切除術,就不屬於227的手術範圍。

四、 結論

當然,沒有一家保險公司的商品是完美的,最好能多家比較,在合理預算下選用兩家來規劃,就可針對其額度不足或受限的部分補強,達到互補的效果,或是挑選限制少、額度夠的商品,讓醫療保障更加完整。

或許自己的醫療險是早期父母規劃投保的,當自己成年後打拼事業與實踐夢想時,也期望這條路上能無後顧之憂,不要因意外或生病的醫藥費,造成家人的負擔,找時間認識一下自己的保障吧~

圖片來源:網路

#保障規劃

#醫療保障

#實支實付

#買對不買貴