(一)退休規劃:提領策略與資產配置,運用總報酬投資法(Total return appoarch),提領比率要多少?傳統的【4%法則】夠嗎?

💥總報酬投資法(Total return appoarch)主要是利用投資組合的資本利得與配息的累積,當生活需要用錢時,便可以從中變賣提領來支應,此財務規劃方式在國外已經普遍被採用,與台灣目前存股跟買0056領股息的方法天差地遠,而且這種方法竟然還可以出書,還一堆粉絲...,真的非常可笑,可見目前台灣在這方面的知識落後!

💥自從William Bengen (1994、1996、1997、2001)與Trinity Study (1998、2011)的研究相繼發表後,在國外採「資產配置」的退休金投資組合,已經被財務顧問與學術界廣泛應用,主要的提領方式為每年或每月進行提領,大致上分成兩種模式:

⭐(1)動態提領策略(Variable Spending Strategies) :

👉🏻像是先鋒集團的【Vanguard's dynamic approach】

👉🏻The Jonathan Guyton and William Klinger Rule

👉🏻Kitces Ratcheting Rule

👉🏻Zolt's Glide Path Spending Rule

(關於動態提領策略將來再另外進行介紹,有些我也還在研究中XD)

⭐(2)通膨調整的固定提領策略(Constant Inflation-adjusted Spending)

👉🏻像是【4%法則】:

這個4% ,代表我們的退休之後 每年要從原始退休金裡面領出來花的一個比例。

直接舉個例子最好懂,小君跟他的家人退休後每年需要80萬的支出。

所以要的存的退休金*每年要領出來花的比例4%,要等於80萬才夠。

我們反推,用80萬除以4%,也就是乘以25,就算出我們要存的退休金就是2000萬。

所以你唯一要思考的地方就是:退休後我每年的支出要多少(記得考慮通膨)。

想出來之後把它乘以25就搞定了,這就是你要存的退休金!

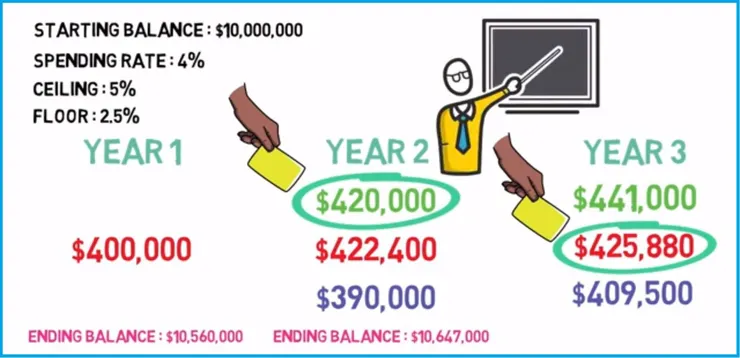

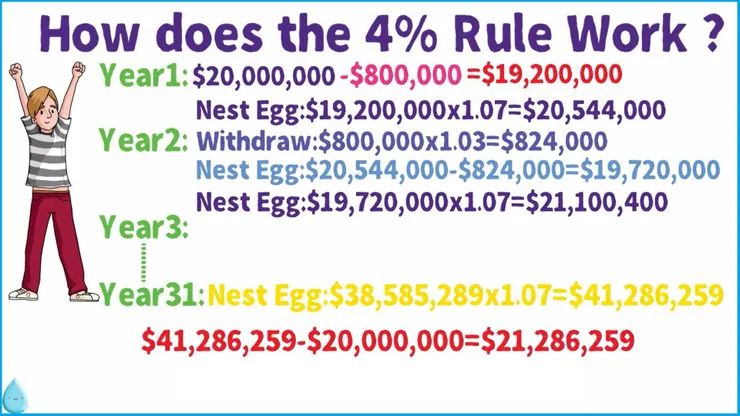

💥關於【4%法則】如何應用到生活?與考慮Sequence Risk後的情況,請參考下方製作的動畫講解!

⭐(3)用年金、自組TIPS債券梯、反向抵押貸款...等金融商品,另外再搭配上述兩種方法,彈性調整。

——————————————————————————————————

🔥【4%法則】到底是怎麼來的!?

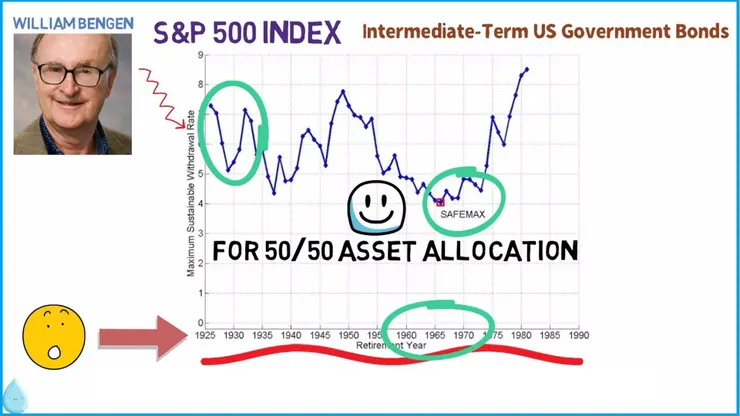

⭐在1994年,財務顧問界的傳奇性人物William Bengen,做了一個很神奇的研究,他利用S&P500指數搭配美國中期公債組成的退休金,來測試在1926-1992年的歷史期間裡,到底需要幾%的提領率,才可以讓退休金一輩子都花不完。

結果發現在適當的債券配置比例下,像是1:1股債比,最衰最差的情況下,每年領4%來花不超過,退休金在退休後的30年內都永遠花不完!

而且作者的測試期間是經過好幾次股市大跌的喔,像是退休後馬上遇到1930年的經濟大恐慌,或是1970年代的股災,在這樣的壓力測試之下,Bengen表示能讓夠退休金在30年內永遠花不完,而且還有剩的錢可以給你的孫子買車子,給你的曾孫子買奶粉,怎麼做到?很簡單,條件就是退休後每年可以根據通貨膨脹調整,拿出4%的錢來花,不要超過都沒事,所以4%也被稱作安全提領率(Safe withdraw rate)。

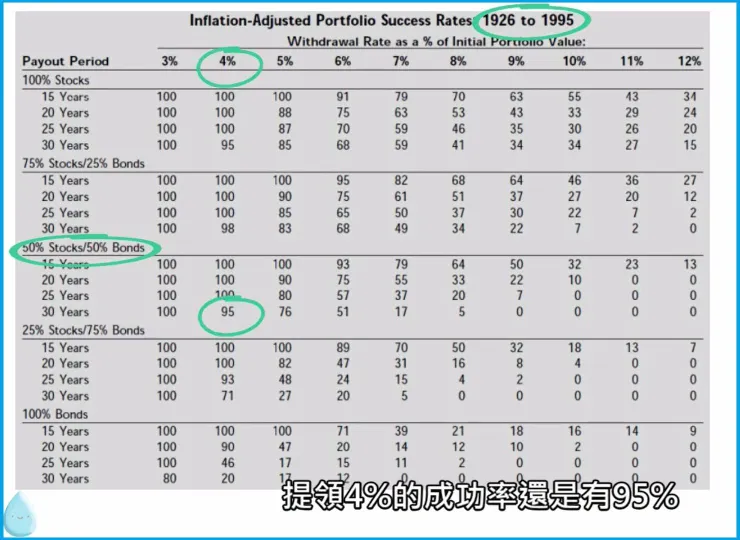

⭐之後Bengen的研究在1998年,被一篇由Trinity university三位教授共同發表的《Retirement Savings Choosing a Withdrawal Rate That Is Sustainable》進一步作推廣,其實這才是4%法則最出名的研究。

Trinity Study 同樣使用S&P500當作股票部位,不同的地方是,債券部位採用風險更高的高評等長期公司債。

結果在1926~1995年的歷史期間內,採用適當的債券配置比例,像是1:1股債比的退休金投資組合,提領4%的成功率還是有95% 。

那個5%到底是什麼情況啊?好問題,這就是前面提到的Sequence Risk,剛好在1965~1966年退休的人,如果用4%法則做退休規劃,撐不過30年就會破產!

💥更多關於William Bengen 與Trinity Study的研究解說,請參考我下列製作的動畫講解!

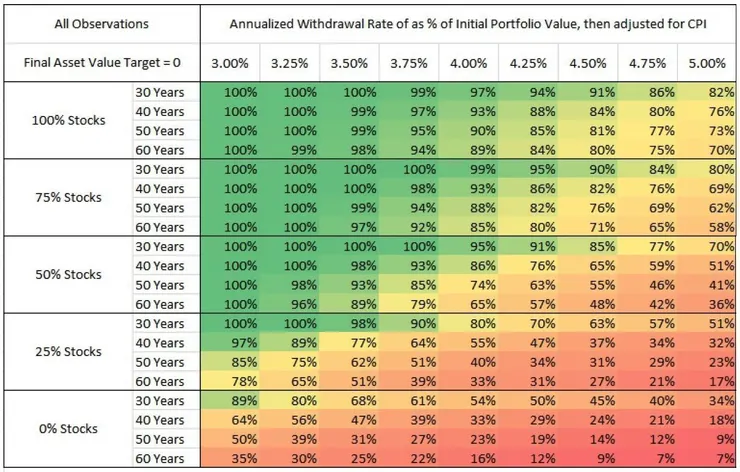

⭐隨著醫療科學的進步,在將來退休後是很有可能活超過30年的,這個情況也叫做長壽風險(Longevity Risk),沒有人能知道自己可以活多久,所以下列研究把退休期間從30年擴充到60年,此時最安全的提領率會是多少呢?

另外再加上FIRE運動(財務自由、提早退休族)的影響,我們也要把許多2、30歲就提早退休的人納入考量!

根據2017年《Safe Withdrawal Rates: A Guide for Early Retirees》的研究,有一個方法可以處理長壽風險,就是拉高退休後的股票部位!

這篇研究的方法跟上述Bengen和Trinity Study一樣,不同的地方是,資料期間擴充到1871~2015年,另外還有考慮0.05%的手續費,更符合現實的情況!

圖片來源:EarlyRetirementNow by Dr. ERN , Ph.D. in economics.

💦下列進行「看圖說故事」:

💧對「傳統」60多歲退休的人士,這次研究的結果跟Trinity Study相符合。在退休後的30年內,採4%的提領率加上至少50%的股票部位,算是相當安全的。

💧越早「提早退休」的話,提領的成功率也會明顯跟著下降。

💧若想在30歲提早退休,3.5%的提領率搭配50-75%的股票部位,成功率高至9成以上!

💧不管是要「傳統」退休還是「提早」退休,最安全的區域,建議為3.5%的提領率加上50-75%的股票部位。

💧對於越想要「提早」退休的人,股票部位的占比越是重要。舉例來說,1:1的股債比在30年的退休期間內,提領4%的成功率有95%,但延伸到60年的退休期間,成功率降至65%,失敗機率變高到7倍!

💧5%的提領率,不管對於「傳統」退休或「提早」退休人士,基本上都有很高的危險性。

💧對於「傳統」退休人士,想要股票部位低於50%,意味投資組合波動度較低,採取3.5%的提領率會比較好。🔥低波動與提領率之間看似有種「取捨」關係!

⭐就結果來看,對「提早」退休的人來說,「股票部位」的占比變得很重要。但個人覺得,研究終歸研究,回到現實,更高的股票部位可能會讓你退休後睡不著覺、吃不下飯,股市一跌、心裡一慌,什麼研究、理論都拋到九霄雲外了!最怕的就是心裡一亂做錯投資決策,反而結果更慘,提早退休變成提早破產!

⭐但股票比例高到一定的程度之後,再提升的效益是很差的,甚至有負向效果。因為股票的高度波動性,運氣不好,如果剛退休就遇到連續幾年的低檔,退休金初期就大幅貶值,整體複利效果也會跟著大降。

🔥讓4%法則的成功率達到最高的方法:

(1)股市如果在預計退休前幾年跌太多,還沒恢復的話,可以稍微延後一陣子再退休 補一補退休金,而且就算股市一年內漲很多,還是先領4%就好,讓剩下的退休金繼續成長。

(2)或者可以根據投資績效跟股市表現調整提領率,簡單說,就是市場表現好就領得多,市場表現差就領得少。

(3)然後退休後股票部位也不能太低,但也不能太高,建議可以從1:1的股債比當作起點,再根據自己的風險承受能力進行調整,股債轉換建議可以在退休前5~10年慢慢進行。

(4)也可以搭配更多種相關性不高的資產來降低波動,像是小型股、價值股、REITS與黃金等等...。

(5)最後盡量先用現金和固定收入當作生活費,像是租金與副業收入等等…,不夠的話再從投資組合裡賣掉來用。

但就算有這些方法我還是會怕怕XD

(6)那這樣就真的要降低提領率了,像是3.5%、3%,同時也要重新算過退休金的數字!

(7)另外上面的研究都沒有考慮投資成本,所以請讓費用降到最低,小小1%的費用就很有可能讓提領率下降1%!

下篇文章會介紹在全球股債市場下的固定提領策略應用情形!

如果這篇文章對你有幫助,可以免費註冊一個帳號幫我按「Like」5 下鼓勵我。