-文章摘要

- 全球疫情加速傳統購物模式轉型為線上購物,Shopify公司因此大大受益。

- Shpify的股價在過去12個月內激增230%,創下市值達1340億美元的新高。

- 但該產業的進入門檻低,因此Shopify缺少了強大的護城河。

過去12個月內,Shopify(SHOP)的股價增長達到驚人的230%,遠遠超越了S&P (SPY)在同一時期的表現,其股價僅增長19%。

由於Shopify業務本來就還有很大的成長空間,所以在疫情的推波助瀾之下展現了傑出的業績表現與令人期待的增長前景。 但該股票的市值已達到1340億美元,且交易價格維持在異常的高點,因此投資Shopify(SHOP)變得具有風險。-產業概觀

Shopify提供了雲端式商務平台服務,協助企業在有史以來競爭最激烈的商業環境中提升企業效率。

Shopify從實體購物轉型線上購物的長期趨勢中持續受益。今年更因全球疫情提升了線上購物對消費者的吸引力,大大加快購物型態的轉型速度。雖然疫情來得令許多商家措手不及,但對Shopify來說卻因此創造了令人稱羨的業績表現。

冠狀病毒引起的封鎖期替Shopify帶來了許多助力,這都在第二季報告中展露無疑。Shopify的商品總銷量躍升至五年多以來的最高數字,而Shopify上的商家,其銷售量是2019年第四季的1.5倍(通常第四季是消費強度最高的一個季度)。除此之外,Shopify的總收入相較去年同期翻了一倍,因此推翻了分析師的每股盈餘預期(目前每股盈餘為1.05美元,而市場普遍預期為0.02美元)。

疫情流行期間,Shopify也利用了商家對流動性的需求。

第二季度,許多美國商家從Shopify取得資金,Shopify也首次向英國與加拿大提供融資服務。因此,Shopify第二季度的資金相較去年同期增長65%,結算至第二季度末,Shopify流通在各地的資金累計高達12億美元。

僅管融資服務不是該公司的核心業務,融資確實替Shopify在如此艱辛的經濟環境中帶來額外的成長助力。

-成長前景

由於傳統購物型態轉型至線上購物的趨勢仍處於早期階段,Shopify的業務成長空間在接下來10多年內仍十分巨大。在Shopify最近一次的電話會議中,管理層表示Shopify的總潛在市場高達780億美元,而公司目前僅佔領了其中非常小的一部分。

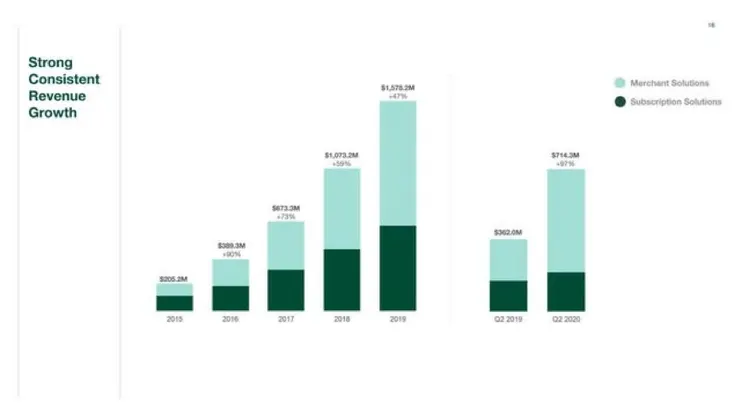

從令人印象深刻的業績表現中也能看出Shopify的成長潛力。Shopify擁有持續無間斷的收入增長,而且沒有任何增長疲軟的跡象(下圖)。

如上圖所示,過去5年來Shopify每年的收入以驚人的兩位數持續增長。

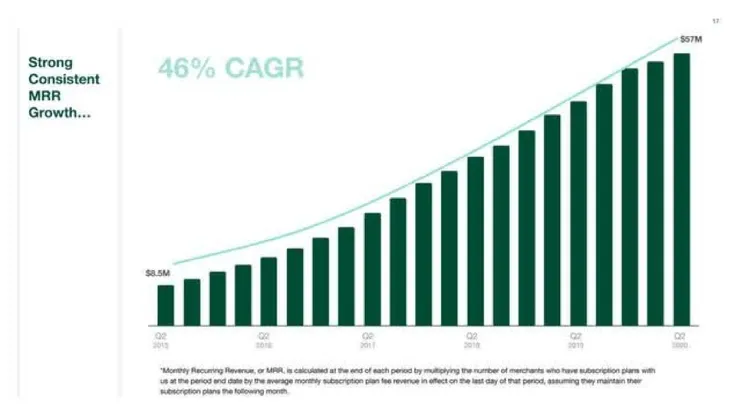

此外,Shopify的每月經常性收入也持續增長(每月經常性收入=購買訂閱計劃的商家數X訂閱費用)。

過去5年中,Shopify每月經常性收入以46%的複合年均比率(CAGR)持續增長著。

經常性收入對企業來說很重要,因為經常性收入能創造可靠的現金流,替企業在面對預料之外的經濟下滑時提供足夠的緩衝。

對商家來說切換商務平台是很花錢又沒效率的,更何況商家一開始選擇Shopify的原因就是為了提高效率,因此Shopify的經常性收入是相對穩定、可靠的。

另一項值得注意的是Shopify已成為孤松資本(Lone Pine Capital)投資組合中最大的持股,站整體投資組合的8%。

孤松資本自1997年成立以來就以表現超越大盤而廣為人知,而這都歸功於創始人Stephen Mandel,他擁有超群能力,總能準確辨識出具有強大成長潛力的股票,尤其是科技類股。

孤松資本對Shopify的巨額投資,是對Shopify產品品質和成長潛力的有力背書。

-風險評估

Shopify股價異常的飆漲造成其當前本益比為457。

這是一個非常高的估值,但由於該公司正以飛快的速度增長,因此這個數值尚未完整的反應估值狀況。另一個比較可靠的評估方法是,該股當前交易價格是2027年每股盈餘的23.0倍,因為分析師預期Shopify每股盈餘會增長20倍,從今年的2.39美元成長至2027年的47.41每元。

但如此長期的預測並不是那麼可靠,因為在這段期間內有可能出現許多意料之外的阻礙。除非Shopify在產業中有強大的護城河(即競爭優勢),基本營運不易受競爭者影響,那麼Shopify就能依靠上述的長期預測結果。然而,實際上並非如此。

打造電子商務平台不需要大量資金,因此進入該產業的門檻非常的低。它正好與公共事務或電信產業相反,公共事務和電信產業都必須花費鉅額資金打造提供服務的基礎設施,因此進入這些產業的門檻非常的高。相反的,具備資訊科技技術的新競爭對手,都能以非常低的資本進入市場,競爭Shopify的業務範圍。

兩個月前進行首次公開募股的BigCommerce Holdings (BIGC)正是Shopify競爭對手中的一例。

BigCommerce開發了電子商務軟體並提供線上零售商完整的電商管理方案。到目前為止,BigCommerce已在120個國家,向近60,000家的線上商店提供軟體服務。諸如此類的競爭對手不僅會影響Shopify未來成長的速度,還會限制Shopify向商家收取的訂閱費額度。

從好的角度來看,由於市場擁有強大的成長潛力,且Shopify市場聲勢強勁,在相當長的一段時間內Shopify仍可以維持高成長率而不受競爭對手的影響。

但從另一個角度來看,在這瞬息萬變且低進入門檻的市場中,預測Shopify將迎來十年不間斷的成長是一件極具風險的事。而且股票市場已經將7年的成長預測反映在當前股價上,因此當未來市場成長有減速的趨勢時,Shopify股價將會非常脆弱。

同樣值得注意的是,Shopify市值已達1340億美元。依據管理層表示,這樣的市值已經比780億美元的潛在市場總額還高出72%。

此外,好市多(Costco (COST))和塔吉特公司(Target (TGT))的市值分別是1660億美元和820億美元,Shopify即將超越市值達1460億美元的埃克森美孚石油公司(Exxon Mobil (XOM))。雖然上述這三家公司都不是Shopify的競爭對手,但其市值有助大家瞭解Shopify在股票市場中已經增值了多少。

-獲利狀況

儘管分析師預測Shopify的每股盈餘將在接下來七年內成長20倍,從今年的2.39美元增長至2027年的47.41美元,但值得注意的是,Shopify在過去8年內從沒獲利過。在這段期間內,該公司的營收急速增長,但虧損卻也正在擴大。這對該商業模式的獲利潛力來說,無疑是一個危險信號。

另一個值得注意的是,今年第二季是8年以來第一個獲利的季度。由於Shopify是從疫情引發的封鎖中獲得助力而快速成長,因此自然好奇疫情消退後Shopify將會受到什麼影響。樂觀來看,既有顧客不太可能在疫情消退後終止訂閱,因此Shopify的收入不會因此減少,但成長速度必然會受疫情消退影響。

-結論

Shopify是一間傑出的企業,協助其他公司適應未來十年充滿挑戰的商業環境,因此Shopify擁有令人期待的成長前景。

然而股票市場已經將它未來七年的成長反映在當前股價上。此外,由於進入電子商務平台產業的門檻很低,未來某個時點Shopify可能因為競爭對手的壓力和疫情解封,而成長速度趨緩。隨著公司不斷壯大,要維持驚人的增長速度對公司來說十分困難。每當Shopify增長速度放緩時,其高估值將會引起股價下修的風險。因此,依目前的估值水平來看,只有Shopify擁有堅強的產業護城河時才值得投資。

但上述不代表Shopify股價很快就會暴跌,短期內Shopify仍會因為疫情關係保有市場拓展的聲勢,因此股票會維持蠻長一段時間的溢價估值。然而,倚靠股票的高估值並試圖從中獲利並不是一個牢靠的策略。

原文出處:Seeking Alpha

https://seekingalpha.com/article/4379075-shopify-is-exceptional-company-stock-is-risky?utm_medium=email&utm_source=seeking_alpha&mail_subject=must-read-shopify-is-an-exceptional-company-but-its-stock-is-risky&utm_campaign=nl-must-read&utm_content=link-0

譯者:里馬科博・茱蒂