2020年真是驚奇的一年,最終我的績效是 203%。發展自己舒服的邏輯判斷。我有信心的方法不一定是你有信心的。投資入門難,入門後中間會變得簡單,但會覺得聽來聽去不脫那些。而到了最終,最難的在於看公司的眼光、判斷和隨後的押注、更正、調整。這些東西不是追求百分百的正確,而是要專注把判斷對的機率提高,和在判斷對的時候壓下風險可承受盡量大的注。

🗒 今年總結我做對的事情,以後也會繼續做的事情大概有七個,我來一一詳述:

- 相對集中的持股

- 當找到更好的機會或情況改變時就轉換

- 錯誤時或低信心時快速出脫公司

- 押注自己相信的公司:高成長、好故事、合理的價格

- 毛利率與利潤不是最重要的事情,是各比率轉好的趨勢跟營收增長的維持或加速

- 分批買入或賣出:降低心理面劣勢產生的傷害

- 持續發掘新的高成長,通常至少年增率50%以上

集中持股

我曾經也喜歡分散投資,分散有他的優點,但會趨於中庸。如果你要超額的績效,我的想法是要集中持股。押注的大小影響了績效和波動的大小,做得好與做得不好結果會更明顯。

分散投資不會分散某些風險,當股市下跌,幾乎都逃不了,除非是現金或是做空。債券也一樣,雖然比較有機會在下跌時保護,但機率不是百分百,而且長期來說也拖慢了績效。分散投資還有一些缺點,比如你沒辦法專注去磨練你的判斷對錯、沒辦法持續深入追蹤,到最後你會忘了很多事情,只憑感覺行事。當你擁有20支以上的公司,大市好的話挑到一家翻倍的股票並不難。但是那個回報並不大,Saul已經解釋過了,我自己也親身體驗過了。我曾經擁有62支股票之多,我以為我是彼得林區,但其實我是茫然林區。因為我在學習中知道很多,可是不知道什麼是最好的、最重要的,導致覺得不錯就都擁有。有價值股、高股息、利潤成長、產業發展、虧損高成長一大堆類型。這樣過來我的績效不會差但也無法很出色,即使成功在18年底就持有了ROKU,但那個部位從一開始的2~3%(那時已經是我相對大部位)慢慢長成了10多%直到我賣出。如果是現在,我會在確定故事和數字趨勢的情況下逐步押注到部位20%。你可以看到,這樣同樣倍數單支回報會從小小約10%變成60%以上。

你可以有一些你關注的極小部位,但你的績效會主要來自那三、四支你集中持有各約20%的公司。但大概不超過25%,超過風險就偏大,這也是跟Saul學來的。我的績效開始突破來自於疫情時開始只集中在我最有信心且高成長的

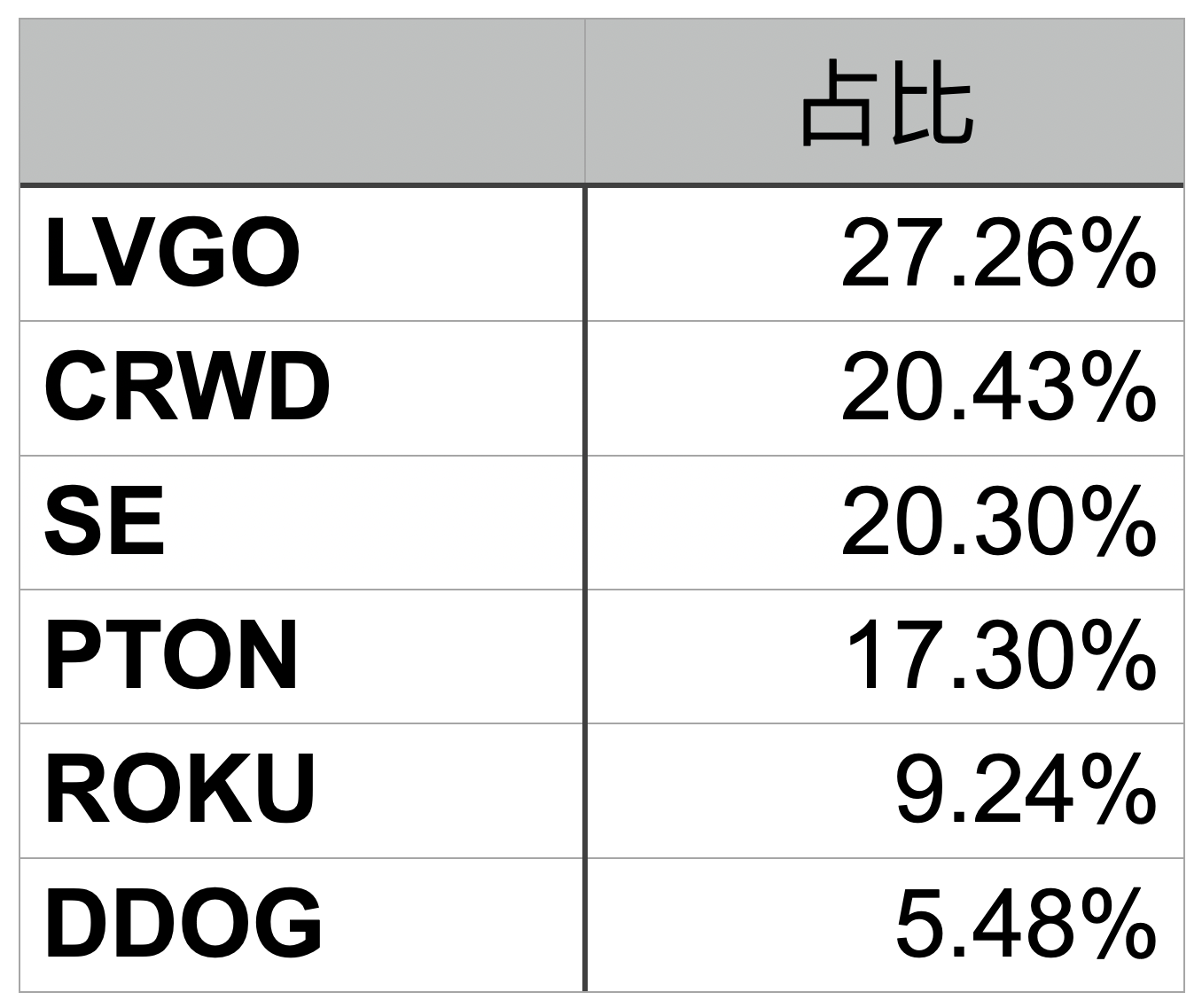

- LVGO(醫療聯網貼身器材、基於器材蒐集的資訊,AI給予個人化建議)

- PTON(在家健身腳踏車、跑步機,附帶螢幕/系統結合互動、社群、網紅教練、遠距鍛鍊)

- SE(東南亞巨頭、蝦皮,Garena母公司)

- CRWD(雲原生基礎的AI防毒軟體)

- ROKU(聯網串流電視,第四台被顛覆)

- DDOG(雲原生基礎的Log視覺化管理軟體)

我是如何從大概10多隻持股集中起來的思考,可以看這系列過程。這裡是我三月時的持有狀況:

如果不敢好好押注自己的判斷,那麼為什麼會覺得自己的投資能夠優於平均呢?

當找到更好的機會或情況改變時就轉換、錯誤時或低信心時快速出脫公司

這兩個一起講因為他們的概念類似,這個事情可以幫助你拉高判斷的正確率。我們的判斷一定會有出錯的時候,因為在思考的是未來,還要面對任何事都可能發生的不確定性。這個是跟傳統所謂的“買入並持有”,“堅定信念創造複利”完全不同的。也異於單純只看技術面操作或設定停損規則出脫。這是單純專注自己的“判斷買入理由”是什麼?當判斷可能錯了,或者這個理由發現市場目前不太青睞,就要快速動作、果決認錯。基本上較少人在講這個的重要性,這是Saul教會我的,而我發現非常非常受用。

ROKU本來大概會成為我的第一支十倍股。但是疫情開始嚴重的三月,我想如果情況繼續下去,那麼市場廣告支出可能會不樂觀。而自然,賣出ROKU去買醫療監測(LVGO)、電商和手遊(SE)、在家健身(PTON)這些疫情受惠。那時我也不確定我會對不對,但在疫情前,這些公司就已經高成長,這是一個邏輯上正反面我都機會大的情況。

在這些公司第二季財報繼續發出佳績或增速,而ROKU卻說因為不確定性而收回預告更是推動我直接出清光ROKU。即使串流電視的潮流很明顯,但市場態度很明確,ROKU在那段時間結果是盤整。故事繼續,後來第三季線上廣告報復回流,串流電視趨勢加溫,營收成長加速,股價才又動了起來,持續跑向新高。回頭我看了下我的紀錄,發現即使如果我都不賣出繼續持有到今天,績效還是不會比現在集中的好,因為這段時間終究我上面說到的公司表現總的更好。基於自己的看法和快速行動這個事情,同樣影響了我在LVGO被併購後出脫了他。市場還在觀望他們合併後的綜效有機增長,這個,就又是另一個故事了。

我不再看Bert的東西部分原因就是他面對錯誤速度很慢,看看NTNX、AYX的頹勢。NTNX目前還是錯誤,AYX是情況改變,如果更早的我還繼續持有,不會有今天的績效。對的判斷要有「市場的贊同」和「時機的正確」,永遠不斷打磨自己的判斷然後面對錯誤。這個過程一定不會結束的,因為一定會有再犯錯的時候。犯錯無法避免,要緊的是控制損失。發現有錯誤的可能時,看看市場的呈現、最新財報數字數據的呈現來下決定,不要用未來會有轉變契機來欺騙自己。

毛利率與利潤不是最重要的事情

這個也是很重要但少人在講的觀點,沒有一本書在教你怎麼評估虧損的公司,傳統會強調利潤還有ROE。你可能會看過新聞在說哪間新興公司股價和收入創了新高,但是虧損也擴大了,這不是一間好公司,這是泡沫、本夢比。其實應該高興,因為大部分的人跟以前的我一樣看不懂這類型公司在漲什麼。(當然我們不能說裡面沒有泡沫公司,這就是考驗你判斷的時候了)

我看到的是現在的新興商業模式不一樣,資本家們看的東西不一樣。公司“現時”的虧損不是問題,關鍵是能不能持續有資金注入然後掠奪市場。至於利潤,只要市場佔領下來後,消費者習慣養成後,壟斷的利潤就會隨之而來。你覺得近幾年流行的補貼是天上降下來的禮物嗎?我看到的是新興商業模式。趨勢有它背後支撐的道理,想想蝦皮如何先是虧損掠奪傳統電商的市場然後突破後再開始收費。看看今年被選入道瓊指數的Salesforce或者亞馬遜,在早期都不是傳統的利潤穩定公司。

我更在意的是“成長”。毛利率能不能隨著規模成長?虧損雖然加大了,但營業虧損率能不能隨著規模下降?這個就是“軌道”。在對的發展下,最終公司會有獲利的。這裡部分跟著Saul學的,但是我沒像Saul只選最棒的商業模式。今年的成績就證實了,不是只有Saas才能夠得到好回報。確實訂閱模式在邏輯上是很好的,但是也是有Saas公司成長做不起來的,或者開始衰退的。最終要看的還是持續的成長力道。

最後

分批買入或賣出也是增加判斷的勝率,還有降低心理面劣勢產生的傷害。因為人性總讓我們沒辦法控制地去看短期損益,然後想“要是我有多買就好了”或“要是我有賣掉就好了”。其實這些一注定生死都沒什麼幫助,而且還會擾亂思考。

也別忘了持續發掘新的公司,因為一直會有新的機會出現。而我不像Saul對於估值那麼容忍寬鬆,EV對預告營收對成長率對毛利率的比值對我很重要。毛利率不是不重要,而是他相對於這些比值和成長如何。貴不一定真的貴,因為可能成長或毛利率夠高,比如Zoom。

2021年要關注什麼?

關注在2月開始重要,2021各公司的年度預估出爐。通常股價跟故事非常可能從那時大變動。

我說了這麼多,你不要隨便跟隨,因為它們是我自己經驗、個性、教訓累積出來的紀律。你要建立你自己的一套邏輯。其實這部分也是我自己寫給我自己檢討的紀錄,當我大跌時,回來看看過去我是怎麼成功的。2015的下跌看過了,2018的下跌看過了,2020的下跌看過了。希望2021會持續成功,有著信心,希望你們也都好。

這裡還有更多大叔不同的內容 🥸

影片的YT:https://www.youtube.com/channel/UCny1wgY_npBvVpxnjQZU7xg 整合的FB:https://www.facebook.com/dashinvestingnews

還有系列文章專題的

方格子:https://vocus.cc/user/@dashinvestingnews