- 本站在幹嘛?歡迎參考〈追蹤股票名單、寫作方向和專欄架構〉一文

- 【公告】關於付費訂閱讀者專屬TG群組;一、歡迎加入Telegram群組討論美股圍爐取暖(加入後須留意訊息並回答驗證問題);二、加入Discord群組接收科技成長股新聞資訊;三、追蹤美股投資十日談或臉書粉專獲得最新文章通知。

記得前陣子有讀者問我說,看我談的股票裡面完全沒有中概股,但中概股當中似乎也有不少財報表現不錯的,像是富途證券,在中國大陸、香港都有很多人使用,而我本身來自香港,也對香港的情況熟悉,為何完全不碰中概股呢?

當時雖有簡單討論,但一直想找個機會寫篇文章仔細談談。事實上,我自己在投資生涯早期買過不少中概股(不管是在美國還是香港上市),也從中賺過一些錢,我並不是一開始就不投資中概股,甚至涉獵也還算廣泛,現在單憑印象,自己曾經持有過的中概股就有:騰訊控股(0700.HK)、阿里巴巴(BABA)、百度(BIDU)、中國平安(2318.HK)、好未來(TAL)、京東(JD)、網易(NTES)、微博(WB)、舜宇光學(2382.HK)、瑞聲科技(2018.HK)、中海物業(2669.HK)、頤海國際控股(1579.HK)、中芯國際(0981.HK)等等,其他沒想起來的應該還有很多。

不少股甚至是超級重倉持有,騰訊跟阿里巴巴應該都曾經單一個股佔整體持倉比例超過三、四成那種,也賺得過豐厚回報。第一次建倉阿里巴巴是在川普剛當選美國總統前後,那時阿里巴巴股價還不到100塊,後來馬雲成為川普當選後第一個正式會面的中國人,又說要把中國貨賣到美國、創造就業機會,而且我也素知淘寶和支付寶的強大,看阿里巴巴股價在盤整兩年後似有突破跡象,就不斷增持,最終在120塊以下買了非常多,可能有接近整體持倉的一半(現在我不會做這種事了)。後來阿里巴巴記得舉辦了一個投資者大會,管理層宣布盈喜,股價隨後就一路往上狂飆,很快就漲到200塊左右。這段經歷印象非常深刻,阿里巴巴於是成為我當時愛股,覺得馬雲實在是個商業天才,阿里巴巴旗下幾大業務板塊都很有前景,包括電商、螞蟻金服,以及雲計算等,一度決定要長期持有阿里巴巴的股票。因為阿里巴巴的成功經歷,在港股這邊我又不斷增持騰訊,後來可能也有買到兩、三成左右的比例。一方面是覺得當時中國的互聯網公司就是阿里巴巴和騰訊控股兩大巨頭,我如果想長期持有阿里巴巴的話,沒甚麼道理不持有騰訊。而且,騰訊的業務板塊也是十分亮眼,護城河甚至似乎比阿里巴巴更為牢固(微信),經常依仗社交優勢挑戰阿里巴巴的領域,像是電商方面支持京東,在支付方面培養微信支付,都是十分成功的嘗試。當時很多人將騰訊比喻為中國的臉書,但其實兩者性質有點不一樣,當時騰訊的主要收入來源是遊戲,社交的廣告收入比例其實不算高,跟臉書相比也不急於提升廣告收入(ARPU),而且它還有微信支付這個金融科技大物。單從商業分析角度,增長潛力實在很可怕。所以我當時的投資組合非常簡單,就是騰訊加上阿里巴巴,可能兩家公司相加已經佔了八成,其他就只是一些零零碎碎的而已,我現在也忘記還有些甚麼了。

像我這樣的投資經歷如果在美國,可能目前主要的資產配置仍是FAANG那些,不過因為我先接觸的是中國公司,而中國政府的政策近年又有很大變化,最終迫使我後來不得不放棄投資中概股,幾乎全盤砍掉重練,投資組合慢慢變成現在這個樣子。

轉折點:2018年

現在回想,真正轉折點應該是發生在2018年。接近年底時候,中國人民銀行支付結算司發布《關於支付機構撤銷人民幣客戶備付金賬戶有關工作的通知》,規定支付機構應於2019年1月14日前撤銷人民幣客戶備付金賬戶。

簡單說,所謂「客戶備付金」,指的是消費者在使用支付寶或微信支付購物時,貨款其實是先寄存在支付工具上,等到收貨確認,支付工具才把款項匯給商家,期間這筆消費者的預付款就是「備付金」,像騰訊或阿里巴巴這種能夠匯集千萬筆交易的互聯網巨頭,無時無刻都有龐大的零成本「備付金」在手上,就可另外賺取利息收入。

類似的商業模式其實很常見,像是美國的亞馬遜(AMZN),其自由現金流模式一向備受推崇,正正是利用會計入賬和現金入賬之間的時間差獲利。即當消費者將現金交予亞馬遜後,而亞馬遜再將該筆錢交予上游供應商之際,亞馬遜可白白佔用該筆零成本的資金約三十天作其他投資用途。因為業務不斷運作,故這筆自由現金流也會一直存在,由此不斷滾動生利。

不過在中國,不知道出於甚麼原因,政府突然一份文件下來,就可以把整個商業模式給摧毀,直接由國家出面接管、收歸國有。企業要自己想辦法另謀出路,投資者的利益更不是他們會考慮的點。

同時期,騰訊也面臨很大的政治壓力。早在2017年,官媒《人民網》就連續發文三篇,批評騰訊旗下的遊戲「王者榮耀」荼毒青少年。像是有13歲學生因玩遊戲被父親教訓後跳樓,11歲女孩為購買裝備而盜刷卡十多萬元人民幣,17歲少年狂打40小時後誘發腦梗而險些喪命,質疑遊戲是娛樂大眾,還是「陷害」人生。

翌年3月,中國遊戲版號的審批工作突然暫停,並持續到年底,直到2019年4月才重新放出審批通過名單。所謂「遊戲版號」,指的是遊戲商業化許可證。根據中國國家新聞出版廣電總局2016年發布的規定:手機遊戲上線前必須先申請,經審查獲得版號後,才可進行商業化運營,否則只能免費公測。

當時騰訊面臨的局面,是經過了「王者榮耀」的高峰,遊戲業務要有突破,它必須要推出更多爆款遊戲,以維持營收強勁增長。而事實上,它也做到了。當時有一款吃雞手遊「絕地求生」非常紅,但礙於版號審批暫停,遲遲無法貨幣化,最終令騰訊在該年第二季的業績十分難看,遊戲業務營收增長是2015年以來最慢的一季。其股價在2018年年初曾創下接近500元的高位,到年底一路下滑到260元左右,接近腰斬。

如此大幅度的股價調整,在正常估值條件下,在美股是遇到COVID-19這種經濟環境重大變動,或是公司本身營運出現明顯危機,才比較有機會遇到。但騰訊,當時的經濟環境是一片榮景,公司營運也毫無問題,更已經把「絕地求生」給做成了,只欠臨門一腳,就是一紙批准商業化的文書而已。但就是這一紙文書,硬生生把整個中國遊戲產業遏制休克了整整一年!而當時中國遊戲版號的審批工作為何突然暫停呢?

一種說法是,2018年3月國務院進行機構改革,調整過程中遊戲版號暫停發放。據當時消息,3月29日,遊戲行業流傳着一份原國家新聞出版廣電總局發布的《遊戲申報審批重要事項通知》,稱由於機構改革,原印章停用,新的印章還沒啟用,遊戲受理及審批將暫緩,版號無法核發。

我實在不願意相信一家標誌性企業,甚至一整個產業被拖累了整整一年,就是因為這麼一個荒謬的理由。我寧可相信,這是因為某種政治需要而對企業進行的「整頓」。

我不是說美國企業就不會面臨政策風險、政治壓力。但美國的政策,尤其是影響比較重大的政策,多半是經過較長時間的討論,也會慢慢測試一下市場反應,對投資人的意見也不會聽若罔聞。我印象中不太會有突然一紙文書下來,就滅掉一家公司的商業模式,甚至直接轟殺一整個產業的狀況。

經歷過2018年之後,我是徹底對中概股絕望,很快就把手上中國企業的股票全部沽清,轉投美股。我對中國人領導的公司並不反感,甚至很欣賞他們的執行力,但是如果某家公司的業務主要設在中國當地,只要曝露在中國政府的政策風險底下,任何企業都沒有「護城河」可言。假設某一天特斯拉的營收絕大部分來自中國,那麼即使它是一家美國公司,我同樣不會考慮持有它的股票。任何沒有「護城河」的公司,不管賺再多錢,增長再如何亮麗,估值都要打上一個很大的折扣。而到底這個折扣要有多大,也很難衡量,我自己是懶得再煩這些問題,就乾脆一律敬而遠之了。

每況愈下

今天的狀況比起2018年絕對是更為嚴峻了,當時的動作跟現在比起來,只不過像是小打小鬧而已。幾年前我因為體會到中國家庭對教育開支的豪邁,曾經短暫持有過好未來(TAL)的股票,後來因為一些原因小賺賣掉,沒想到今年就輪到它爆炸了。可能是上面又突然覺得補教行業「陷害」社會,所以也是一紙文件下來宣布嚴禁資本化運作,導致好未來的股票應聲直接由90多塊跌到只剩零頭。現在整個中概股板塊可說風聲鶴唳,不知道哪一天會輪到自己,從基本面來看應該是避之則吉。

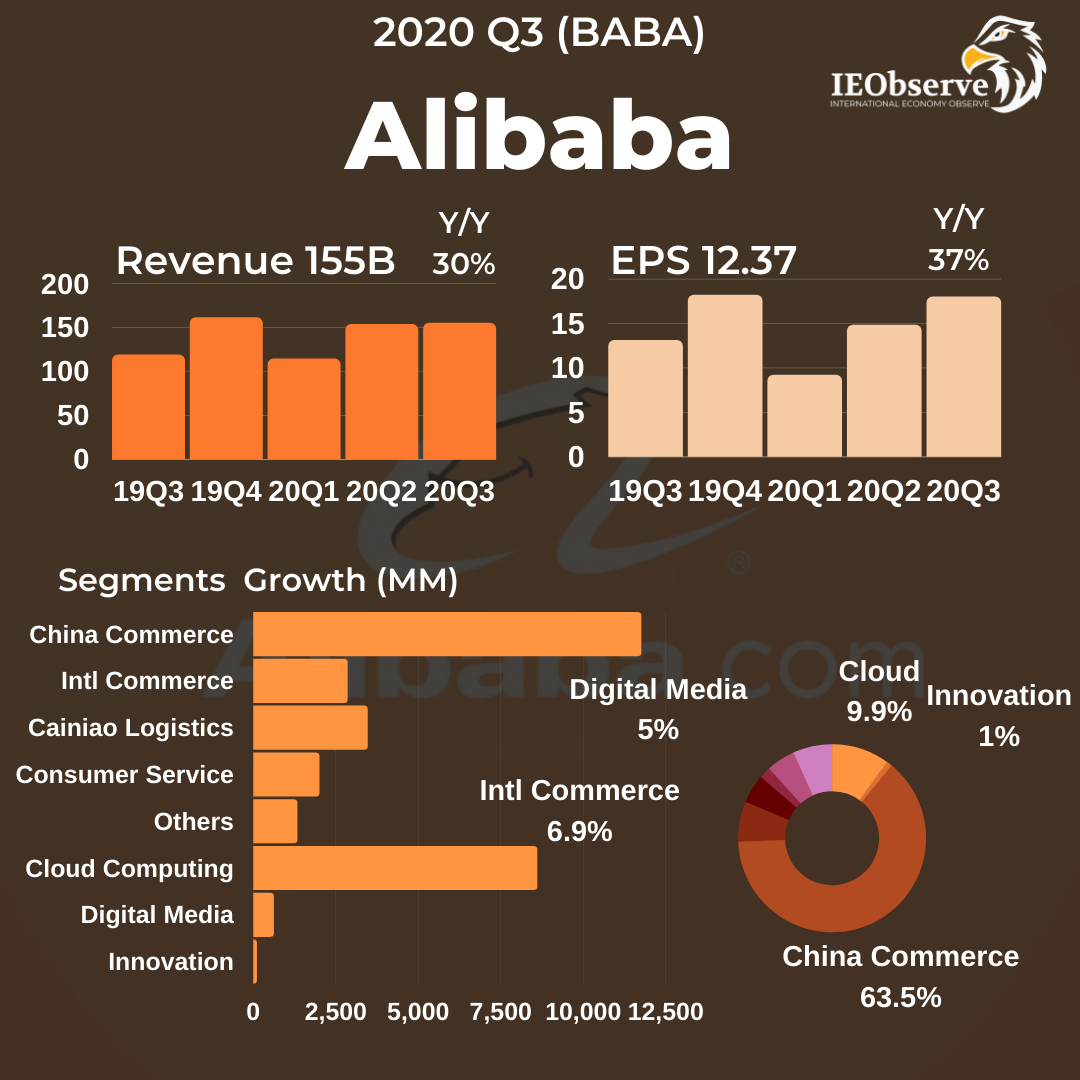

在2016年Q2,阿里巴巴的營收是50億美元。五年過去,今年Q2的營收是320億美元,營收成長了5.4倍,但同期阿里巴巴的股價只漲了36%左右。上周五收市,阿里巴巴的股價還在繼續探底,股價144美元創下了52週新低。

至於美股的亞馬遜(AMZN),在2016年Q2,其營收是304億美元。五年過去,今年Q2,AMZN的營收是1,130億美元,營收成長相比阿里巴巴只有2.7倍,但是股價卻能夠反映營收增長的規模,同樣成長了接近三倍。

當然,從另外一個角度,可能很多人覺得現在的阿里巴巴是「價值投資」機會,像是著名投資者Charlie Munger(巴菲特的搭檔)旗下公司在今年第一季,就重倉買入了大量阿里巴巴股票(19%),但現在看似乎是「老貓燒鬚」了。將來阿里巴巴的股價會不會回來,沒有人知道,但最少到目前為止,市場整體對阿里巴巴的估值評價還在不斷降低當中。

如果習慣了美股市場的人,可能會覺得股價長線就是應該要跟著財報表現來跑。但對於我這種從港股市場出來的人來說,這真的不是一定的,影響股價的因素太多,財報只是其中一個因素。美股比較會跟著財報跑,背後反映的是尊重企業經營的文化,和完善的市場經濟體系,這對於一般沒甚麼太多內線消息的散戶來說,真是福音。就算不會選股,無腦買入VOO、QQQ、VTI,也可以賺得一定回報,相比之下香港的恆生指數從2007年以後就毫無寸進,悠悠十多年,持股如逆水行舟,原地踏步。只希望美股這樣的投資環境還可以持續下去,我們才有機會賺錢。

- 「美股投資十日談」是一個致力成為成長型科技股投資指南和市場溫度計的投資專欄。每月有許多文章深度剖析歷年財報和企業的經營模式,當追蹤的企業發布新財報後更會撰寫「財報分析」點評表現,並幫助追蹤關鍵的經濟指標數據明白機遇和風險所在。對新手來說,也有許多投資心法供入門參考,歡迎訂閱,每月只需125元台幣,可說是投資回報率相當超值的服務。