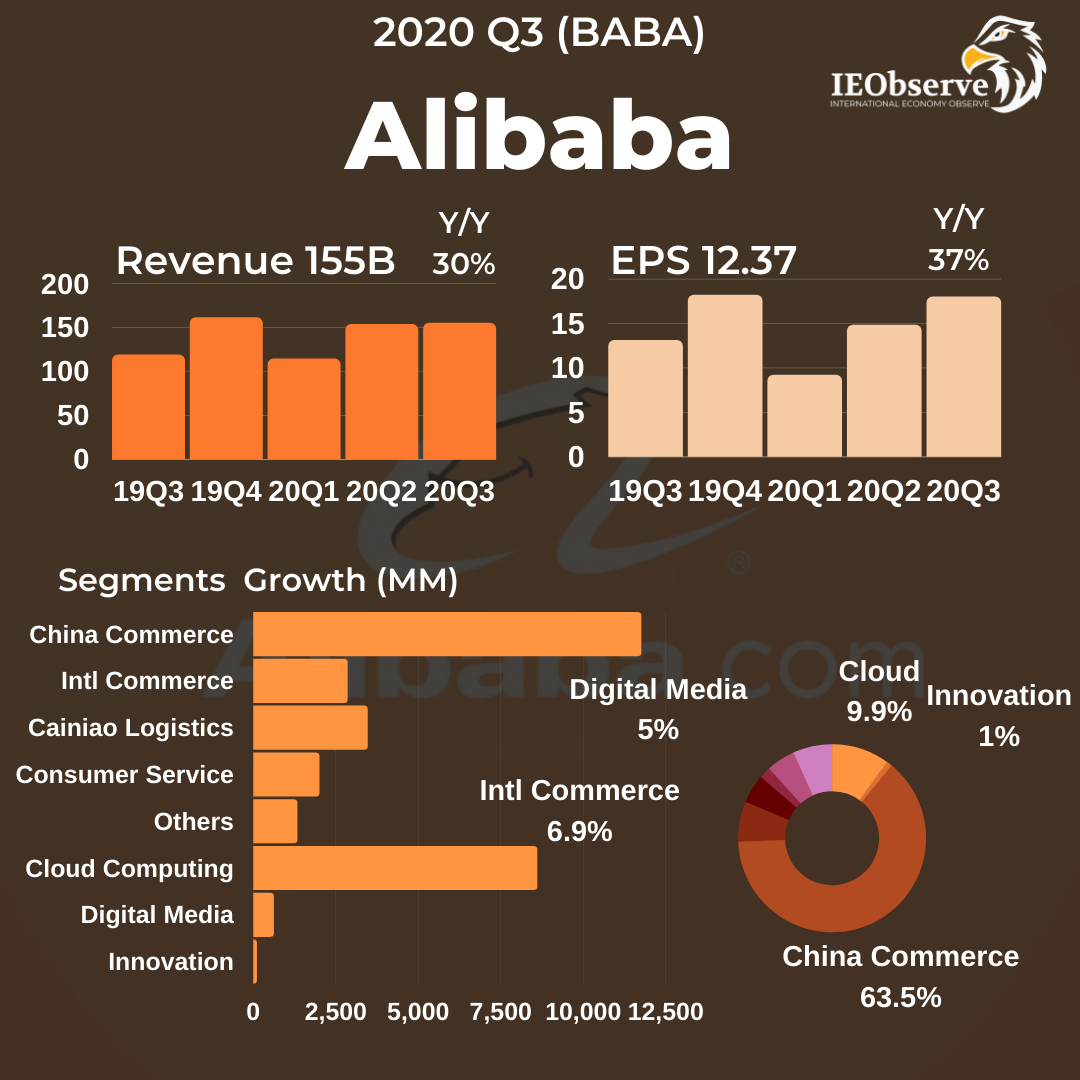

中國股市在2021年初見高點之後,中國股市就一路下跌。阿里巴巴也從當時的319跌到現在76元,從高點跌了76%。阿里巴巴是中國的電商龍頭,同時也是查理孟格所買入的股票,因此我們要來看現在是不是值得撿便宜買入。

阿里巴巴業務介紹

阿里巴巴的業務包山包海,我們身在台灣對於對岸的APP相對不熟悉,否則看了心裡想的一定是"蛤~~原來這些都是他們經營的阿~~"。以下將對各業務進行介紹,以阿里巴巴他們對旗下業務的分類方式逐一說明。第一個是核心商業,這個部分還在可以在分為四個部門,分別是中國商業、國際商業、本地生活服務、物流。除了核心商業之外,還有雲、數字媒體娛樂以及創新業務。下面是阿里巴巴的業務版圖,涵蓋了阿里巴巴這7個部門,以及每個部門的業務。後續針對每個業務逐一介紹。

中國商業

中國商業主體是中國的零售部門。這個包含線上及線下通路的商業體是目前全球最大的零售商業體。線上主要是淘寶跟天貓,一直以來淘寶跟天貓都主宰著中國的網路銷售,目前阿里巴巴線上業務依然佔據著中國51%的網路銷售額。線下則有提供日用品及線下取貨點的淘菜菜,以及包含大潤發(高鑫零售)、天貓超市、盒馬生鮮等提供線上線下一體化的直營業務。業務很多,我們整理如下

國際商業

國際商業是國際電商平台,包含Lazada、速賣通、Daraz、Trendyol、阿里巴巴國際站。將每個平台整理如下

本地生活服務

這個項目業務提供消費者「到家」跟「到目的地」兩個服務的業務體系,包含像美食外送的餓了麼,以及「到目的地」的高德、飛豬及口碑。說實在,這邊好幾個業務我都沒聽過,如果用地圖在大陸會用百度地圖(在大陸比Google地圖好用);如果網路訂票,會用攜程。但這些科技巨頭肯定會嘗試投資相關領域的業務,所以把許多業務歸類在這個項目。目前這些項目都還是在虧錢的,整理如下

菜鳥

菜鳥是阿里巴巴自營物流業務。如同亞馬遜也自建倉儲與物流業務一般,由於物流是網路消費非常重要的一環,阿里巴巴也建立了菜鳥來管控物流的成本與品質。

雲

雲業務包含阿里雲和釘釘。

阿里雲是阿里巴巴未來最重要的業務之一。阿里雲是全球第三大、亞洲最大的IaaS服務供應商。IaaS意思是基礎設施即服務,過去伺服器是自己建置的,需要買設備、租場地、聘請人員管理,但這樣基礎建設現在不用自己建,可以當成一個服務,直接向供應商購買。亞馬遜最賺錢的AWS就是全球最大的IaaS供應商,而在中國扮演同樣角色的是阿里雲。中國雲計算行業還在初期階段,包含PaaS、IaaS、SaaS等市場在內的公有雲市場,在2021年只佔GDP的0.2%,這個比例遠低於美國。隨著中國雲市場的發展,阿里雲將有很大的成長空間。

釘釘是專為辦公設計的通訊軟體,類似台灣人最常使用的LINE,除了可以溝通及工作交辦之外,提供包含文件工作審核、出缺勤統計等各種企業數字化轉型所需的工具。

數字媒體及娛樂

這個部門提供流媒體娛樂的平台,這個部門主要是優酷,優酷一開始提供像youtube一樣讓使用者上傳影片的服務,後來逐步轉向跟Netflix一樣提供影片內容的服務,目前是中國第三大線上影音平台。

創新業務及其他

顧名思義這個部門是孵化各種創新業務,如果業務做起來了,就獨立出來成為一個部門。否則這些新業務就留在這個部門中,當然這些新業務都是賠錢的,可以視為研發支出。

阿里巴巴的獲利情況

我們先看阿里巴巴整體的獲利狀況。下表是我們自行整理的損益表,其中我們只抓了重要的主要項目,有些相對小金額的項目沒有列入,方便我們閱讀理解。阿里巴巴的財政年度是從4月開始,3月結束,2022財政年度是從2021/04到2022/03為止的一年。

即使阿里巴巴的營收已經到了千億人民幣的規模,但他的營收增速依然非常快。2017直到2021平均營收年增率都還接近50%,一直到2022年營收增速才下降到19%。同時,在2022年,因為中國經濟率退以及政府對中國電商環境大清理,阿里巴巴的EPS從6.84衰退到2.84。

為了更清楚的了解阿里巴巴的獲利狀況,我們看到下表各項支出的佔比。

阿里巴巴的營業成本從2016年的34%不斷上升,到了2022營業成本已經上升到63%。因為過去阿里巴巴的業務比較單純,以純電商業務而言,收入是平台的銷售抽成、販售平台版位、淘寶內廣告,這些業務毛利高,營業成本較低。但後來逐步增加了菜鳥來營運務流業務,增加了線下店鋪讓消費者取貨方便,這些增加的業務毛利較低,營業成本較高。純電商抽成與賣版位的收入,從2020年佔整體收入的48%降到2022年的37%,毛利高的業務比例下降,營業成本佔比自然就提高了。而管理層認為未來營業成本還有上升的可能。

營業成本從34%上升到現在的63%,而且未來還會上升!感覺看到這邊,阿里巴巴可以直接放棄了。但菜鳥跟線下實體店鋪這些業務,雖看似利潤不佳,但這是增加阿里巴巴體系用戶黏性的重要業務。當在阿里巴巴體系電商購物,可以享受非常低的運費跟方便快速的物流與取貨服務,那其他電商就越來越難動搖阿里巴巴的市佔。

行銷推廣費用一直佔阿里巴巴營收的10%左右,2022年因為淘特、淘菜菜為了增加用戶搶佔市佔,因此行銷費用上升到14%。產品開發費用因為阿里巴巴營收規模逐步擴大,因而費用佔比逐步下降。我們認為行銷費與產品開發費用佔比相加,應該可以在20%以內。

一般及行政費用部分,在2021因為被罰款182億人民幣,因此費用佔比上升。剔除這個影響,管理層認為一般及行政費用佔比可以穩定控制在4%。

投資收益這個項目變化很大,這個項目包含利息收入以及投資股權的上漲。過去營收規模沒這麼大,投資收益居然可以高達營業額的50%。但現在營收規模大了,而且支付寶的金額也收到管制,因此未來的影響越來越不重要。我們估算企業獲利時,一般不考量業外收益,因此這項收益先忽略不計。

稅項。老實說,這是我們認為不確定性很大的項目。還記得中國政府的共同富裕要阿里巴巴捐1000億RMB嗎?這個項目雖然不知道反應在哪裡,但既然是政府來要錢,我們就當成是抽稅吧。阿里巴巴共同富裕每年的負擔大約100多億,約佔營收的比例2%。

中國企業的所得稅率是25%,部分業務有所得稅減免優惠,因此稅率在20%%~25%之間,2022的有效稅率是21%,我們抓未來的有效稅率為22.5%。在目前討論的費用架構下,稅項佔比計算如下

稅項佔比 = ( 營業額100% - 營業成本佔比60% - 產品開發及行銷費用20% - 行政費用4% ) * 稅率22.5% = 3.6%

前述計算,可以得到稅項佔營業額的比例約3.6%,共同富裕可能的影響是營業額的2%。

將前述各項費用佔比,整理如下。可以知道阿里巴巴未來的淨利率大約11%~12%。而如果股市大漲,投資收益上升,同時營收成長後行銷與研發費用下降了一些,可能會有15%的淨利率。這樣只要看到阿里巴巴的營收,就可以很快概算他的EPS大約介於多少。

未來一年,阿里巴巴收入很容易可以達到12000億RMB,因此淨利大約介於1300億~1800億人民幣,換算EPS為6.0~8.5。以現在76元的股價,目前本益比介於8.9~12.7倍,非常便宜。註:目前市場上分析師估算的預期本益比,平均值是9.9。

但對於阿里巴巴這樣的企業集團,單純用本益比估算並不準確。因為這樣佔有龐大市場資源的企業體,非常容易孵化出巨型的賺錢部門。譬如螞蟻金服也就是我們熟悉的支付寶,他是從淘寶裡面長出來的,阿里雲也是後續成長出來的事業體。也因此,這樣壟斷市場的企業集團,一般都會享有較高的本益比。為了準確的估算阿里巴巴的合理價值,我們後面針對每個業務部門進行價值估算。

估值-核心商業

核心商業包含中國商業、國際商業、菜鳥、本地生活服務四個部分。我們以下以倒過來的順序,對每個業務部門進行損益與估值的分析。

本地生活服務

在這個業務項目裡,餓了麼是主要的業務,其餘幾個業務規模都較小。餓了麼是即時美食外送,台灣最大的是Foodpanda,中國最大的美食外送是美團。

下表是本地生活服務的獲利狀況,阿里巴巴提供的是EBITA。為了方便起見,這個數字以營業利益視之,後面的討論中都會以營業利益率來稱呼EBITA%。我們拿本地生活服務的營業狀況跟美團做對照。本地生活服務在2022的營收有434億RMB,但營業利益率卻是-50%,瘋狂賠錢!對比美團的營運情況,美團在2018還曾經利潤率-100%過,但在營收超過1000億RMB的時候開始獲利。

這邊我們認為本地生活服務相比美團是更難獲利的,從營業數據上看,本地生活的營業利益率一直大幅底於美團,而且還包含了高德地圖這樣難以變現的業務。只能等到中國景氣好轉,看屆時營業利益率改善的情況再來評估。目前這個業務就歸在核心商業中一併估算。

菜鳥

菜鳥的營收規模,會隨著整個淘寶體系的收入規模而成長。目前的營業利益率是-3.2%,小幅虧損。我們認為獨立估算這個事業體值價值多少這個方式不合理,因為他應該被視為是電商業務的一部分。他的無形價值在於鞏固淘寶體系消費者對於淘寶的黏性,如果他虧損了,就視為營運成本,如果賺錢了,視為營業成本有所改善。因此這個業務合併在核心商業一併估算價值。

核心商業

目前還沒討論到的有中國商業與國際商業。國際商業是純電商業務,在2022營收有610億RMB,規模只有中國商業的1/10,同時是虧損的。其實,在核心商業的所有業務裡面,除了中國商業的線上部門是賺錢的,包含中國商業的線下部門、國際商業、菜鳥、本地生活服務都是虧損的。這些部門的虧損都是獲利金額的減項,因此加總之後獲利金額較低,以此來估算價值較不會高估。

下表是核心商業的營收與營業利益。阿里巴巴核心商業的營業利益其實非常的高,綜觀其他國際上的電商平台,無論是亞馬遜、京東、拚多多、蝦皮、MOMO,由於都需要花費大量行銷費用來鞏固或搶佔市占率,因此營業利益率都在零附近。這是淘寶這個市場先行者天生自帶的優勢。

值得關注的是營業利益率從過去常年高達40%以上,2022降到20%左右。營業利益率之所以下降,有兩個原因:

- 淘特與淘菜菜為了增加用戶,造成的行銷費用增加。

- 併入高鑫零售業務之後,由於高鑫零售庫存的增加,拉低了營業利益率。

營業利益率的高低,大大的影響了EPS,因此也大大的影響了股票的估值。下表是我們整理的換算表格,營業利益率扣除行政費用4%以及稅率之後,可以得到淨利率。對於一個未來每年成長10%~20%的事業體,給予18倍的本益比(PE)並不過分。由於我們在估算市值的時候,營業額的估計比較容易也比較直覺,因此我們將本益比(PE)換算成市值營收比(PS),18倍的本益比如果淨利率是20%的話,那市值(股價)將是營收的3.6倍。相對的,如果淨利率低的話,需要有更高的銷售額才會產生同樣的利潤,因此同樣本益比,市值營收比會較低。下表整理18倍本益比時,不同營業利益率下的市值營收比(PS),方便後續的計算使用。後續大多會用市值營收比(PS)來估算市值。

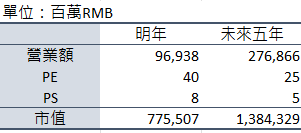

接著我們估算核心商業部門的價值。目前中國電商滲透率為37%,已是全球最高。雖然預估到2030年電商滲透率可以達到50%,但由於基期已高,電商規模不易再透過滲透率的提高而增長,未來的增長要更多依靠中國的經濟成長。因此預期未來核心商業的成長率會降到每年10%~20%。

我們用15%的年成長來預估,核心商業明年的營業額預估約8500億RMB,未來五年營業額約15000億RMB。我們認為合理的EBITA%應該介於25%~30%之間,因此PS以2.9與3.6來估算市值。

- 核心商業部門目前價值約2.4兆~3兆RMB

- 未來五年價值4.3兆~5.3兆RMB

以現在阿里巴巴的股價來看,阿里巴巴的市值只有約1.5兆RMB,已經遠低於核心商業的價值。何況我們還沒有考慮阿里雲以及螞蟻金服的價值。這兩個部分,我們在後面估算。

估值-雲

雲業務包含了阿里雲及釘釘,我們這邊以阿里雲為主要討論與估值對象。看到AWS對亞馬遜的貢獻,我們也可以合理預期阿里雲也可以為阿里巴巴帶來巨大的價值。

下表示過去幾年雲業務的營運狀況。阿里雲的營業利益率在2022年已經翻正,但阿里雲的規模只有AWS的1/6,隨著規模的成長,預期阿里雲的營業利益率也會逐步接近AWS的30%。

阿里雲一直維持著高速增長,直到2022年成長率下降到23%。這個成長速度的下降是由於這兩年中國政策變化大,加上中國經濟衰退,企業投資縮手所導致。我們認為當景氣回復正常,企業重拾信心,成長率會再度提高。

全球雲端運算市場的規模,預計2022到2028年可以有23.9%的年增率。而中國雲計算市場的滲透率低於歐美國家,因此年增率高於全球平均是合理的預估,我們預期阿里雲未來五年可以達到平均30%~40%的年增率。

若未來五年阿里雲可以達到30%的營業利潤率,淨利率20%。屆時給予25倍本益比,相當於市值是營業額5倍,也就是於PS=5。而在今年,營業利潤率還沒拉起來,但有未來每年30%~40%成長的前景下,可以給予PS=8倍。以此推估,阿里雲現在價值約7700億人民幣。未來五年市值可望成長到14000億人民幣。

估值-數字媒體及娛樂

優酷是中國第三大線上視頻網站。下表是數字媒體及娛樂部門的損益情況,過去一直是虧損的,但隨著對內容製作費用的管控,虧損幅度有所下降。中國前三大線上視頻網站:愛奇藝、騰訊視頻、優酷,這三個平台都處於賠錢狀態。

下表整理了目前幾個大平台的市值、營收規模、獲利情況與市值銷售比(PS)。需要注意的是,因為現在是空頭市場,因此PS比起正常多頭市場低的多。

要等到優酷賺錢,過程有太多無法預估的變數。整體來看中國串流媒體的市場營運方式不健康,因此要獲利遙遙無期。如果對比競爭對手的營收規模與獲利狀況,估計優酷的市值只有愛奇藝的一半,約70億RMB。但因為身處阿里巴巴這個龐大的企業之中,他的價值幾可忽略不計。

估值-螞蟻金服

原2020年底螞蟻金服IPO的時候,當時螞蟻金服的估值高達3000億美金。但在後來IPO被中國政府阻止以及馬雲被清算之後,阿里巴巴的財報中就不再說明螞蟻金服的營運狀況。

螞蟻金服是一個非常強大的事業體,他的核心是支付寶。除了核心的支付業務之外,另外衍生出了放款以及財富管理兩個業務。支付寶的支付業務是在中國政府的支持之下快速發展,但規模以及後來的普及程度已經讓銀聯倍感壓力。我們認為支付寶就如同VISA、Master一樣,提供的服務將成為日常生活中的一種基礎設施。

放款與財富管理兩個業務雖然具有非常大的增長潛力,但同時有非常大的不確定性。這些不確定性在於中國政府願意放寬多少業務讓螞蟻金服做。放款業務部份:支付寶由於擁有消費者大量的交易數據,因此可以快速的衡量消費者的信用分數,快速放款。但這部分業務潛力在政府限定螞蟻金服放款的槓桿倍數之後獲利程度就被限制住了。財富管理部分:曾經的餘額寶用可以立即贖回的定存利率吸引投資人,快速成長為中國最大基金,影響著整個中國債券市場。雖然現在也是被中國政府限縮了業務範圍,但是這是一個已經滲透全中國人民的投資通道,只要業務放寬,可以很快有驚人的發展。

螞蟻金服的營運情況目前並沒有公開資訊可以查詢,我們只能參考市場上相關的估值。螞蟻最新估值700億美金是富達在七月的預估,另外Paypal、Block是國際上兩家大的線上支付,而VISA、Master是傳統支付龍頭。

未來幾年當中國政府再度放行讓螞蟻金服上市,以及全球經濟恢復成長,我們認為螞蟻金服再度回到3000億美元的市值的合理可達成的。阿里巴巴持有螞蟻金服33%的股權,表示目前持有螞蟻的價值是233億美金,相當於1680億RMB;當螞蟻市值回到3000億美金,阿里巴巴持有價值為1000億美金,相當於7200億RMB。

阿里巴巴的合理股價與未來預期股價

我們依照前述估算各部門的價值加總,來估算阿里巴巴的市值。核心商業部分,我們採用PS=2.9相對保守的數據。其餘,阿里雲、優酷、螞蟻金服目前與未來的估值分別列如下表。其中,創新業務部門的價值,我們忽略並不考慮。

各部門價值加總之後,目前阿里巴巴價值34300億RMB,相當於股價157元;未來阿里巴巴價值可望成長到64570億RMB,相當於股價296元。相對於現在的股價,有數倍的成長空間。