前言

我很喜歡談習慣的重要性,因為這是影響人生最重要的因素之一。

如果你想要擁有健康的人生,就一定需要養成均衡飲食和規律運動的習慣;如果你想要獲得財富自由,就肯定少不了投資理財的習慣;若是你有個有錢的爸媽或親戚,就可以當我沒說。

當然,天生的優勢可能會讓你贏在起跑點,但就算沒有富爸爸或中樂透,我們一樣能靠著致富習慣,成為白手起家的億萬富翁。

既然如此,什麼樣的習慣才能有效致富呢?

我們常說理財要「開源節流」,就是除了要想辦法增加收入外,還要合理地控制開銷。

就算你一直省吃儉用,但每年的收入都不到25萬的話,不管再怎麼節省,能存下的錢終究是有極限的;另外,單純的收入增加也不代表自己一定能財富自由,否則我們就不會在新聞上看到那麼多運動選手和電影明星破產的案例。

我認為這本《拿鐵因子》一書中所談論的概念,相當適合大多數人,其中當然也包括我自己。這部分的原因相信你在看完接下來的內容後就能明白。

這篇文章主要會談論《拿鐵因子》中的以下概念:

- 財富自由的三個秘密

- 什麼是「拿鐵因子」?我又該如何應用在生活上?

- 金錢的三個迷思

那我們就直接進入正題吧。

財富自由的三個秘密

《拿鐵因子》的故事圍繞在咖啡師—亨利和小資女—柔伊之間。

我知道你不想被爆雷,所以我會直接切入主題。想看故事的話可以直接點這邊的連結購買書。

以下是書中提到的財富自由的三個秘密:

- 先付錢給自己

- 不做預算,而是養成習慣

- 現在就過富足的生活

如果你曾經讀過 Robert Kiyosaki 的著作《富爸爸 窮爸爸》,或是看過我分享的重點整理的話,對第一點想必很熟悉。

「先付錢給自己」的意思是,不管你每個月拿到多少錢,都先把投資給未來的自己的金額做妥善處理,而後才用剩下的錢去報稅、處理日常開銷,以及花費在休閒娛樂上。

或許你一開始會很排斥這麼做,或是不知道該怎麼做才好?我想這可能是因為你把「投資給未來的自己」這件事想的太嚴重了。先不管那些理財達人建議每個月存的金額,你只要先把每天一小時的時薪撥出來給自己就好。

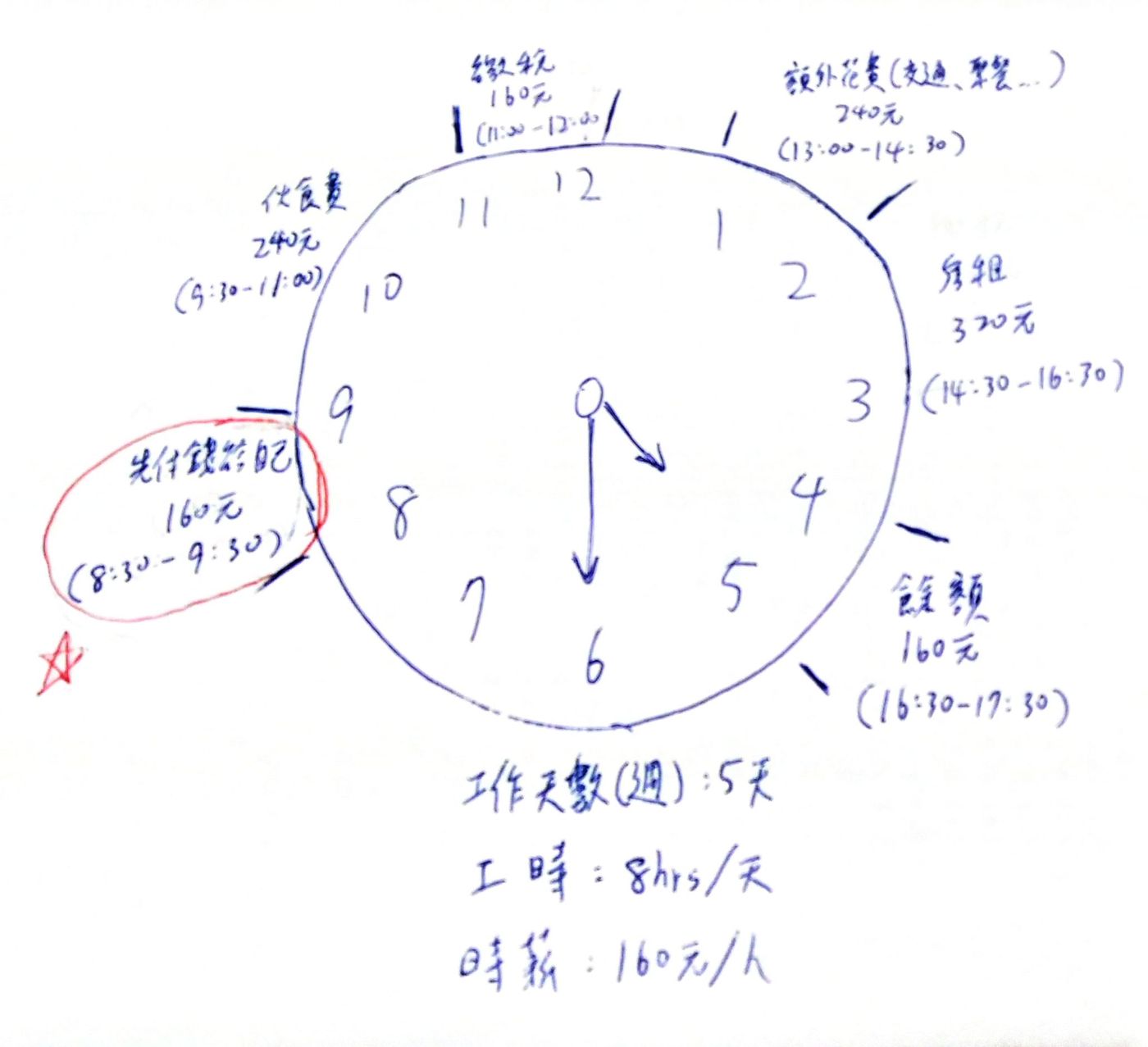

具體怎麼算你的時薪呢?下圖是我參照書中的方法繪製的個人範例。由於我是PT(Part Time Job),所以金額比較直觀。若你是領月薪,甚至是年薪的話,就要再細分到如圖一樣的時薪。

如果你願意努力一點,把一週5天的工作天細分到一週7天的花費的話,就能算的更精準。但這邊為了方便你了解,所以一樣以平日的上班時間來算。

以我為例。我一天工作8小時,最後只有2小時的薪水能夠留給自己,也就是320元新台幣。其他賺到的錢,不是拿去繳稅,就是用來支應日常花費。

看到這裡,你應該就能明白為什麼財富自由的第一個祕密叫「先付錢給自己」而不是「最後才付錢給自己」了吧?如果我們能夠先把投資給未來自己的錢撥出來的話,剩下的可用金額就會更有限,如此才能真正達到控管日常支出的效果。

有些人之所以存不了錢,是因為他們總想著去存月底剩下的錢,卻沒有想過在那之前,錢通常都被他們花的一乾二淨了。

我們很容易被帳面上的數字矇騙,認為這些都是可以花的錢,導致發薪後一周揮金如土,發薪前一周只能吃土。為了避免這種情況發生,就要使用財富自由的第二個秘密「不做預算,而是養成習慣」。

沒有人想看你的預算,包括你自己

如果你是一個企業經營者,一定會重視預算編列。因為它可以呈現每一分錢是被如何利用的,這樣才能有效找到問題點,並從中改善。

那我們在理財時是否可以用編列預算的方式進行?答案是不要。

沒有人想看預算編列,就連你自己也是。

我知道一些理財書會告訴你要學會編列預算,才能控管金流。但編列預算是很痛苦的,你的一股熱情,很可能就在思考手上有什麼資產和負債時被消磨殆盡,甚至從此對理財產生陰影。

因此,最重要的是先養成習慣。只要能將理財自動化,就能無痛理出可觀的金額。

書中建議的方式為參加美國的「401K退休計畫」。雖然台灣也有類似的退休金制度,但如果你想靠自己的力量理財的話,可以利用銀行的「定期定額轉帳」功能,將每個月的薪資自動轉帳一定金額到另一個帳戶。

因為轉帳通常需要手續費,所以這個方法是推薦給尚未建立理財習慣的人,慢慢培養這個動作。而如果你願意每個月發薪後就自己到ATM存款的話,不僅能夠省下幾十塊錢的手續費,還能更直觀的看到金錢的流動,讓理財這件事更有趣。當然也相對比較費時費力,所以就看你偏好哪一種方式?

與其花時間編列預算,不如選擇用省力的方法將儲蓄理財習慣化。

現在就過富足的生活

我們為了過上自己喜歡的人生,才會願意付出時間和勞力賺錢。

但許多人對金錢的價值觀卻剛好相反,認為要等到賺大錢,從此不再需要努力工作的時候,才是享受人生的開始。

培養習慣和工作賺錢,其實都有一個成功方程式,那就是「擁有目標」。

養成習慣的初期可能很痛苦,而我們的大腦會刻意避開記住痛苦的事情。但如果你有個明確的目標,知道自己為什麼要這麼努力養成這個習慣的話,就會更願意繼續堅持下去,也能更順利的享受過程;工作賺錢也是一樣,如果它對你而言只是為了把賺到的錢給別人,卻沒有留給自己的份,那自然就不會想要理財投資,甚至是賺更多錢的慾望。

並不是要你從此錙銖必較,或是對金錢更貪婪。而是希望你能從現在開始思考,自己工作賺錢的目的是什麼?有什麼是你想做,但需要資金才能完成的?

如果你想要到走訪杜拜,或是學習彈鋼琴,卻苦於手上沒錢的話,可以新增一另一個帳戶,這個帳戶用來存下完成目標所需要的資金。如此一來,你的理財目標就會更明確,也更願意去割捨日常的不必要花費。

人不會因為擁有上億財富而快樂。你會快樂的原因,是因為你能用這些錢去豐富自己的生活。就算只是一百塊,也能因為完成人生目標而獲得億萬財產所帶來的滿足感。

你買得起拿鐵,就買得起房子

什麼是「拿鐵因子」?

我們先不談論你要花多久的時間才能財富自由,甚至是買房養老。我們就先回想一下,自己上個月的花費有哪些?

如果你沒有記帳的習慣,可能想不起全部的花費吧?那我們就再看更簡單的問題,你每天或每個禮拜固定會買什麼?

你的答案可能是一杯咖啡、一包香菸,或是一塊巧克力之類的。

所謂的「拿鐵因子」,指的就是買拿鐵這件事為你的日常習慣。如果你是習慣買香菸或巧克力的話,就代表你有「香菸因子」(我希望你是沒有的)或「巧克力因子」。

為什麼我們要這麼重視自己的拿鐵因子?

如同我在開頭所說的,習慣是影響人生最重要的因素之一,而你的拿鐵因子,就是你持續至今的消費習慣。

假如一杯拿鐵50元(喜歡喝星巴克的同學可以改成150元),每天上班前買一杯,一個月大約會買20杯,也就是說你需要每個月花1000元在拿鐵上。換算成一年下來就是1萬2千元。

如果我們把這筆錢拿去投資,每年可獲得3%的報酬,然後再把賺到的錢繼續投資。透過複利的操作,40年下來1萬2千元的拿鐵錢可以增長至將近4萬元。

你說錢太少?拜託~這還只是你省下一年普通拿鐵的錢拿去投資的結果,如果你40年下來都這麼保持的話,最終可以拿到超過90萬元的投資總額。更別說你是習慣買一杯150元的星巴克拿鐵的話,40年後可以得到超過270萬元的鉅款。而這筆錢要在郊區買一間房,可說是綽綽有餘了。

也許你會說自己真的很需要拿鐵,沒咖啡因就會沒精神之類的。

探索自己的拿鐵因子,最重要的目的是了解自己平日的消費習慣中,有哪些地方是可以省下來的。如果你真的需要拿鐵或香菸(當然這個我是建議現在開始戒),那可以選擇更便宜的方式。趁著優惠的時候大量寄杯,或是自己煮咖啡都是很好的選擇。

當然更好的是能夠慢慢的將自己的拿鐵因子從生活中摘除,或是用其他更好的因子來代替。

賺錢是為了享受人生,但你的拿鐵因子,很可能就是讓你總是捉襟見肘,無法達到財富自由的最大原因。

金錢的三個迷思

本篇的尾聲,我們就來談談人們對金錢常常抱有的三個迷思:

- 收入越多,代表越有錢

- 需要一大筆錢,才能開始投資

- 其他人會來照顧你

第一點我們在開頭時有提到,收入多寡和實際能留下來的錢不一定成正比。有些人就算每年收入70萬,依然能靠持續的投資理財,讓賺到的錢為自己工作,最後成為千萬富翁;有些人就算年收千萬,也會因為花錢如流水,不斷地買入負債,最後只能宣告破產。

另外一個常見的迷思則是第二點的「需要先有錢,才能開始投資」。

如果你有一筆可觀的資金可供投資,那你的獲益確實有可能比其他人來得多。同樣是年報酬率3%,1000萬就能賺到30萬元,10萬元卻只能拿到3千元的獲利。

但這是在有一大筆資金的情況下,大部分人的情況可能比較接近後者。所以比較合理的情況應該是,不管手頭上有多少錢,只要願意持續進行投資,並把獲利的金額再投入本金,小錢終究能滾出大錢。不然你以為剛剛說的150元怎麼變成270萬的?

不管是理財還是生活,都要有行動才能有所收穫。如果你沒有天上掉下來的一百萬,就把手上的一千元理成一千萬吧。

最後一點「其他人會來照顧你」,我會用簡單的例子讓你明白為什麼不應該有這種想法。

你是否曾有過「某某人會幫忙處理」這類的想法?有時候運氣好,那個你指望的人剛好滿足了你的需求,但大多數情況,我想都是事情越弄越糟,重點是你還不知道為什麼會變成這樣?

如同健康管理,也許你可以聘請營養師或健身教練來幫你規劃飲食與運動菜單,但如果你不願意改變現有的生活習慣,每天吃的東西依舊是炸雞配啤酒、漢堡尬薯條,外加一大杯滿滿的肥宅快樂水,又不願意去運動,還一直抱著「反正出事情了醫生會幫我處理」等鴕鳥心態的話,真的會讓你怎麼進棺材的都不知道。

理財也是一樣。雖然大多數國家都有退休金制度,但你怎麼能保證自己的錢在別人手上會安然無恙?所以我們才會在前面的內容建議你自行規劃退休金帳戶,這樣是最安全的,同時也能夠真正的學到理財的要領。

金錢沒有對錯之分,好壞全憑你如何看待與使用它。

結語

這本《拿鐵因子》的重點整理就到這裡結束。

老實說,這篇幅比我想像中還要長很多。可能是因為內容真的很實用,加上作者的敘述方式也相當淺顯易懂的關係,才能讓我補充這麼多例子。

關於理財投資的書籍分享,其實也寫得不少,希望這些文章的內容能夠真正幫助你在這條路上走得更順利。

如果你有感興趣的書,也歡迎在下面推薦,也許下一篇的重點整理,就是你想看的那本書。

推薦指數

易讀性:★★★★★

豐富性:★★★★★

專業性:★★★★★

綜合評分:★★★★★

行動,就是我們的語言。