前言

在本篇開始之前,我想先讓你簡單瞭解這本由HOUSE123的創辦人—邱愛莉所寫的書《小資族大翻身》。

這本書涵蓋的內容相當廣。從職場加分學到如何投資房地產,其中還講述了理財的重點與執行方法。很適合社會新鮮人閱讀。

也許你會想說,自己每個月連1000塊都存不到,哪裡還有餘力談房地產投資?

是的,房地產並不像股票,幾百塊錢就能交易。而且它的流動性也相對較低,如果不熟悉自己買的物件,很可能會因此損失幾百萬。

正因為如此,我才會說這本書適合年輕人閱讀。因為作者是從最根本的「理財」開始談起,最後才是介紹房地產以及投資方法。

也就是說,只要市場沒有巨幅變動,這本書的內容可以跟著你很長一段時間。 你可以一步一步做中學,穩固好自己的理財和投資能力。

接下來,我們就正式進入本篇的內容。

想加薪?先看公司賺不賺錢

在之前的一篇《個人無限公司》中,我們有談到作者如何利用「轉職」來實現收入的最大化。

每個業種都有它的收入天花板。如果你希望有更高的年薪,那就要蒐集每個行業的平均薪資,看看哪裡的待遇是比較符合自己期待的。

如果你認為自己現階段的待遇不理想,想和公司爭取更高的報酬時,最先要掌握的資訊就是薪資還有沒有上漲空間?

而除了搜尋行業的平均薪資,也要瞭解公司中各個職位的待遇大概落在哪裡?

假設某食品公司的業務部長一個月領12萬元,如果你的職位不到那裡,又喊出和部長差不多的薪水價碼,那基本上只有被打槍的份。

了解的資訊多寡也是實力的一種。想談加薪前,先看這個行業或公司有沒有前景吧。

你值得加薪嗎?

如果你經過分析後,認為目前待的公司能夠讓你在計畫期限內獲得理想的薪資,那當然是最好。

不過,想加薪還是要談資格。

現在請你花點時間想想看。你認為以下三種人,誰能夠成功獲得加薪?

- 認真的員工

- 工具人

- 多功人

我想很多人,包括你可能都是屬於認真的員工。

對工作有負責任的態度非常好。如果我是一間企業的老闆,肯定也希望自己的員工都相當認真。但如果是論加薪這件事,那我只能說很抱歉,只有認真的心態是不足以獲得更高報酬的。因為當你拿了薪資,就是要認真工作,這在企業主看來是理所當然的。

第二種人則是工具人。工具人講白一點其實就是機器人,而且還是會抱怨的那一種。

工具人是這三種人裡,最不可能被老闆加薪的。原因在於,工具人只會一個口令一個動作。他們不會去思考做這件事背後的意義,或是這個行為可能帶來什麼影響。

這樣的人取代性非常高。就算你不做,老闆還是能在短時間內聘請到工作效率和你一樣,甚至是更好的員工。

最後一種人是多功人。他們不僅能把份內的工作做好,同時能夠勝任額外的業務。在企業主看來,多功人才是最值得留住的。因為他一個人能夠抵兩個人,甚至三個人的工作。

因此,如果你是屬於多功人,和主管要求加薪的時候,成功率會比前兩種人來的高。

而如果你是認真的員工,或是工具人的話也沒關係。只要還有能力繼續待在公司,就能利用公司的年薪制度來慢慢提高薪資。

但如果你不希望這樣做的話,就要想辦法提高自己的價值。

另外,假如在成為員工前,你就已經知道這間公司只有在一定的時間才會調整薪資,而升遷的速度又和自己的生涯規劃有所衝突時,就應該思考是否要跳槽到其他公司,或是轉換跑道了。

開源才是理財的關鍵

理財的核心概念絕對是:「開源節流」。但「開源」和「節流」到底哪一個比較重要?

很多時候你會聽到的答案肯定是「都很重要」。

廢話,如果都不重要的話那我們還談這個幹麻?如果有人真的這樣回答你,那他不是懶得理你,就是根本沒在理財。

老一輩的人常會要我們「省吃儉用」,這句話其實就是在強調「節流」比較重要。

但事實真的是這樣嗎?我舉個例子你就會明白。

假如你年薪100萬,每年開銷大約60萬。若是都不投資,也不增加開銷的話,大約要花25年才可以存到1000萬。

但如果你每年賺500萬,基本開銷也是60萬,甚至加碼到100萬,最多也只要花3年就可以存到相同的1000萬。

所以,理財的重點應該先放在「開源」。只要有足夠的收入,就算偶爾多花一點錢,也不會造成嚴重的影響。

相反的,就算你再怎麼節省,每天都還是有固定花費。如果一心只想節流,但收入卻沒辦法支應這些開銷,那永遠都沒辦法達到財富自由。這也是我會在一開始就談加薪這件事的原因之一。

靠加薪或跳槽公司增加主動收入也好,利用下班時間投資或開創副業也好。想快速看到理財效果,就要想辦法先把年收入拉高,並且把錢花在刀口上。

如果你認為自己的年薪很不錯了,卻還是存不了什麼錢的話,那就繼續往下看吧。

用6個帳戶做好節流

有些人年薪百萬,但到了月底終究要吃土;有些人就算每個月薪水只有3萬,卻依舊能年存10萬。 其中的差異到底在哪?

先前我們談到,理財要先做好「開源」,才會明顯看到「節流」的效果。但這不代表,你認為自己的收入不多,就可以不做好支出控管。

首先,想像自己是一個水桶。你的水源代表各個收入(如果你不喜歡水,想把它改成柳橙汁或可樂都行)。而從水通中流出去的水,則是代表日常支出。

水流出去的越多,代表支出越多。如果你的注水量跟不上流失的速度,那水桶要乾枯只是時間上的問題。

有些人的水桶存在一些破洞,代表你的消費習慣裡有不必要的花費。舉凡高額的電話費、意義不明的聚餐、有事沒事就上網買東西等都屬於不必要的花費。如果不想辦法找到這些破洞,儘管你已經拚盡全力地節省開銷,你的錢還是會留不住。

想理好財,將金錢的流動「可視化」很重要。而最簡單的方式就是靠「記帳」。

作者在書中介紹的「六個帳戶」,概念出自於暢銷書—《有錢人想的和你不一樣》。這六個帳戶分別為:

- 財務自由帳戶(10%)

- 長期儲蓄帳戶(10%)

- 教育訓練帳戶(10%)

- 休閒娛樂帳戶(10%)

- 貢獻付出帳戶(5~10%)

- 生活支出帳戶(50~55%)

你可以在銀行主帳戶下,分配這六個子帳戶。當薪水存進戶頭時,就能依照上面的比例自動分配到各個帳戶。

但分配子帳戶的功能並不是所有銀行或帳戶都能使用,所以如果你沒辦法讓銀行自動分配的話,可以直接使用六個信封袋。這六個信封袋一樣依照比例將錢分配進去,一旦信封袋空了就等於這個帳戶透支,接下來就不能有這類型的花費。

理財必須對自己誠實。假如你的休閒娛樂帳戶沒錢了,就不能動用生活支出或其他子帳戶的錢,以此類推。

如果能做到這點,接下來你就會更容易發現異常的消費行為,進而把它們從生活中捨棄。理財的效果將會逐漸產生。

題外話,我自己的銀行帳戶沒辦法使用子帳戶自動分配,所以我都是用EXCEL表進行記帳。而為了控管自己的生活支出,則是將這個月可用的金額直接放進錢包。

對我來說,這樣的方法更容易看到自己花費的狀況,因為每一次你掏出錢包時,都會馬上看到裡面還剩下多少錢。這樣消費起來也更有感且能更理性。(如果想使用我自製的EXCEL表,可以直接點這邊的連結下載)

不是百萬富翁,也能投資房地產

接下來就是本篇的重點。

由於房地產的知識相當廣,加上篇幅關係,書中比較細節的部份我不會在這裡說明。如果對投資房地產有興趣的話,建議從閱讀這本書開始。想購買書的人可以直接點這邊的連結。

投資的首要任務的就是拿到資金。你的資金有多少,就決定你能夠投資多少標的。

不少人會覺得投資房地產是有錢人的專利,很大的原因在於他們都認為房價太貴,自己的存款永遠沒辦法達到那樣的數目。

其實,投資的資金除了除了自己的存款,也就是我們常說的「自備款」以外,還可以利用銀行的「貸款」做為資金槓桿,讓你有足夠的錢投資標的。

聽到貸款這兩個字,不少人心裡都會浮現「負債」或「高額利息」等負面印象。但貸款並沒有想像中的可怕。尤其是台灣近幾年來,借貸利率相對較低,讓還款的壓力小很多。

而且,銀行也有提供一些關於房地產的貸款優惠,例如「理財型房貸」或所謂的「寬限期」。如果能夠善加利用這些資源的話,就算不是百萬富翁,也有機會投資房地產。

買房投資看重的點,不外乎是這間房子未來能不能增值?而選房的「地點」便是很大的影響要素。

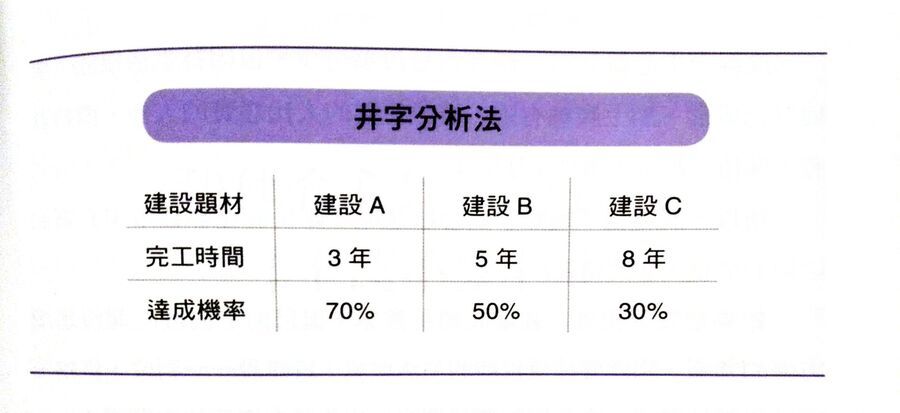

作者提供一個有趣的判斷方法叫「井字分析法」(如下圖)。這個方法適用於分析市中心以外的區域所涵蓋的建案是否值得投資。

我想你可能會疑惑,為什麼這個方法不適用市中心的建案?原因在於,市中心的生活機能已經很成熟,基本上買方量都會大於賣方量,所以價錢也大多只會往上升,不太需要進行這樣的分析;反觀郊區則需要等到交通便利後,才會陸續有買家願意在這裡買房。只要當初投資的地點好,自然就可以靠買賣差價或賺取租金獲利。

利用完井字分析法,並找到幾個目標後,便可以開始進行價格的比較。

現在網路上提供很多地方可以查詢「實價登錄」。你利用這些資訊進行目標區域的「區間行情」,也就是每坪的價格大概是多少?

投資股票一定會希望可以買低賣高,投資房地產也是一樣。如果你能夠利用計算出的區間行情,找到比行情相對低價,且狀況良好的建案,自然是最好。

當然,有些建案標示的出售價格可能會偏高,但如果你能夠靠「議價」來爭取到好價格,那也能試試看。或許會因為屋主急著賣出房子,價錢可以談到比預期中來的低很多。

最後這邊提供8種被稱為「地雷屋」房子類型是作者建議絕對不要碰的。如果你想開始找尋不錯的投資標的,最好先把這些房子給篩選掉:

- 海砂屋

- 傾斜屋

- 漏水屋

- 磁磚會研嚴重脫落的房屋

- 凶宅

- 坪數太小的套房

- 工業住宅

- 地上權

租房好,還是買房好?

最後這個話題,雖然在這本《小資族大翻身》所佔的比例不高,卻是人們常常爭論不休的點。所以我想花點時間和你聊聊到底是租房子好?還是買房子好?

認為買房比較好的人,大多是受到老一輩的影響。畢竟在亞洲社會,大多把「有房、有車、有妻小」視為人生的幸福指標。或是認為買房是「付貸款利息」,而租房子是「付租金給別人」。所以產生了「租房子=浪費錢」的價值觀。

另一方面,喜歡租房子的人認為用租的比買的還便宜。而且就算這個地方住的不滿意,或是因為工作需求需要換地方時,也都能隨時搬遷,變換的彈性比較高。

綜上所述,如果你有一定積蓄,且沒有到處變更住所的需求,就可以選擇買房;而如果你認為買房會被限制居住自由,或是受到《富爸爸 窮爸爸》一書的影響,對「房子=負債」的觀念深信不疑的話,就選擇用租的吧。

結語

在此之前,我對房地產可說是一竅不通,相關的知識頂多是從閱讀《富爸爸 窮爸爸》系列叢書中獲得。 雖然我不敢說看完這本書之後就敢開始挑戰投資房地產,但這本書的內容都是作者本身的經驗談,專業度相當高,而且文句淺顯易懂。就算不看後面的房地產投資教學,也可以學習前半部理財與提高收入的方法。

如果你有能力可以開始進行投資,推薦你可以先閱讀完這本書。當你補充房地產的相關知識後,就能用更全面的視角與思維分析自己想買的標的,讓未來獲利的可能性比其他人更高。

推薦指數

易讀性:★★★★☆

豐富性:★★★★★

專業性:★★★★★

綜合評分:★★★★☆

行動,就是我們的語言。