儲錢真係咁艱難?儲蓄保險呃人定真着數?

想一舉兩得買儲蓄保,但又怕被騗,究竟儲蓄保性價比真的高,還是一場騙局呢?

其實你儲不到錢,未必因爲你人工低,好可能係你未找對方法!這篇文章將帶你由淺入深,探索儲蓄保險究竟是什麽,到底是不是騙局,應不應該買以及應該怎麽選擇?

一、什麽是儲蓄保險?

簡單來説,這是一份又能儲錢又能提供人生保障的保險,一舉兩得,而且儲蓄保險的回報較銀行存款高,能有助達到多種中長綫理財目標,所以都有不少人對它感興趣。

通常這種保險的儲蓄成分都會高於保障成分,這是由保險公司提供的一次性或定期定額的繳款計畫,即投保人向保險公司繳付保費後,保險公司會將錢拿去進行投資,並承諾投保人在指定時間內可以定期或一次性領回本金及利息等。

儲蓄保險包括年金險、養老險、終身壽險等,均能在一段時間後,透過解約取回資金,同時也包含了壽險合約時間內死亡或全殘時的給付,因此亦屬於「生死合險」。

二、爲什麽要買儲蓄保險?

我們可以從投資產品的3種特性入手,去拆解爲什麽要買儲蓄保險,和爲什麽儲蓄保險有較高性價比啦!

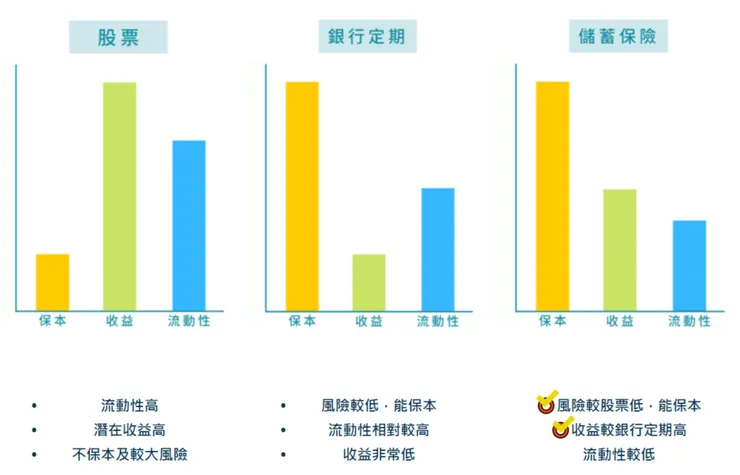

上圖分別展示了顯示3種常見而又符合香港人的投資理財方式,每一種投資產品都有自己的特性,而圖中三支不同的「棒棒」分別代表了保本(低風險)、收益(高回報)及流動性。

我們要知道,永遠不會有三者都高的完美投資產品,越好的回報往往也伴隨較高的風險,所以在投資時需要謹慎且認清自身能力及需求。

上圖分別展示了顯示3種常見而又符合香港人的投資理財方式,每一種投資產品都有自己的特性,而圖中三支不同的「棒棒」分別代表了保本(低風險)、收益(高回報)及流動性。

我們要知道,永遠不會有三者都高的完美投資產品,越好的回報往往也伴隨較高的風險,所以在投資時需要謹慎且認清自身能力及需求。

三、什麽人適合買儲蓄保險

儲蓄保險只是衆多理財及保險產品之一,找專業人士爲你分析過需求,衡量過自己的經濟能力都可以購買,而以下四種人士則更應該考慮儲蓄型保險產品!

【沒有定期儲蓄習慣】

儲蓄保險規定投保人須定時供款,當保單完結後,才可一筆過拿回本金連利息。

【追求穩定回報】

期盼在短期內尋找避險工具,或有意長遠提高投資組合的避險比例的人士,短期儲蓄保險計劃可以是一個選擇。

【有多餘資金但無暇打理】

儲蓄保險已鎖定未來數年的保證回報,可撥出部分資金作保守型投資。

【有財富傳承及長期理財目標】

可提前規劃子女教育基金、個人退休金及財富傳承(壽險) 。

四、儲蓄保險的優點

優點1: 强制儲錢

在合約到期前解約涉及一大筆違約金,對於沒有儲蓄習慣的人,是一個可以強迫自己儲蓄的一個商品,能減少許多不必要的消費,同時在若干年内能存到一筆不小的錢。

優點2: 有申報所得稅優惠

如果你是有購買儲蓄險的納稅義務人,在每年5月所需申報的綜合所得稅中,你可以免稅或是成為列舉扣除額的繳稅優惠。

優點3: 短期有穩定回報

若你收入穩定並有固定的儲蓄目標,希望增長財富又無法承受投資風險,可考慮長期儲蓄險。若年限夠長,IRR會比定存利率略佳(並非100%的保單都這樣,投資前需確認)。此外,你也可以選擇短期儲蓄壽險計劃,獲有保證的回報,同時享有較穩定的派息。

優點4: 提前計劃好優越未來

若你有更長遠儲蓄目標,如打算組織家庭、置業、供養子女升學或是退休,可以按自己的供款能力,選擇合適的終身儲蓄人壽計劃為未來作打算。這種保險含有保證及非保證回報,更有終身人壽保障。但需注意,儲蓄人壽產品定位不盡相同,有些保障較重,有些則著重財富增值,要按自己需求選擇最優的產品。

五、儲蓄保險的風險

風險1: 通脹風險

長期儲蓄保險計劃可以長達20年,物價隨著時間會慢慢上漲,將來的物價很大機會會較今天高。所以,即使你最後能提取目標儲蓄金額,仍有可能無法應付未來的需求。

風險2: 違約金風險

若你因急需用錢,而選擇在合約期内提前解約,需要付上違約金,而通常這筆違約金的數目都不少,更甚會導致之前所繳的保費都無法全部領回因此,投保長期儲蓄保險產品,需要衡量自身供款能力及考慮清楚未來會否有退保的風險。

六、儲蓄保險要點揀?

只要踏出第一步,儲錢真係話咁易!

市面上非常多理財儲蓄計劃,不知道自己應該怎選?先來對號入座,看看你是哪一類人啦!

(例子)

1. 盡情吃喝玩樂:一路儲錢一路玩,年年開心去旅行!

2. 子女教育基金:言傳身教理財的重要,提前計劃孩子的將來

3. 計劃退休:抗通脹,自製退休長糧

最後,計劃未來要儘早,同時亦應該先咨詢專業人士,制定合適自己的儲蓄理財計劃,不要道聽途説,盲目跟風投資啊!

——————

喜歡我們的内容又想了解更多理財資訊,歡迎追蹤我們的 :

你的鼓勵是我們最大動力!

免責聲明

保險深度遊是由恒富服務有限公司經營,所提供的資料只供參考之用。雖然保險深度遊及恒富服務有限公司已盡力確保資料準確無誤,但保險深度遊不會就提供的資料的準確性作出任何明示或隱含的保證 ,讀者不應視以上資料為要約。保險深度遊及恒富服務有限公司一切言論不代表任何保險公司,並不構成任何要約,招攬,邀請,誘使或任何建議及推薦。讀者請獨立思考及自行作出決定,如因相關言論或文章招致任何損失,概與「保險深度遊及恒富服務有限公司」無關。如因與保險深度遊及恒富服務有限公司有關的合約、侵權或任何因由而引致任何損失或損害,保險深度遊不會承認任何責任及法律責任。用戶須負責自行評估保險深度遊及恒富服務有限公司包含或與之有關的所有資料,在依賴這些資料前應先核實資料的真確性或徵詢獨立意見。