還記得Zoe剛出社會時,家母一直問我要不要買儲蓄險(可能我看起來很不會存錢?)那時的我先前已經稍微看過dcard、youtube上不少人說過儲蓄險的缺點,所以就一直迴避她的問題。但你真的知道儲蓄險是什麼嗎?大家推薦和不推薦儲蓄險的原因是什麼?趕快一起來了解吧!

儲蓄險是什麼?

儲蓄險簡單來說就是儲蓄型保險,由保險公司提供一次性或定期定額的繳款計畫,保險公司在這段期間會利用投保人繳的保費進行投資,並依合約規定讓投保人可以定期或一次性領回本金及利息。要提醒你!儲蓄險保單著重儲蓄而非保險,也不是可以拿來賺大錢的方法喔!我們繼續往下看。

儲蓄險保單種類有哪些?

繳費期間

除了躉(ㄉㄨㄣˇ)繳 也就是1次繳外、也有2、4、6、10年期繳型,

在台灣最常見的為6年期的儲蓄險。

保單性質

可分為還本型、非還本型。還本型為有年配息、月配息的還本金,但相同的 一般年化報酬率(內部報酬率)也比非還本型低。

保險期間

可分為養老險及終身保險。養老險在保險期間期滿,且被保人還生存的話, 可領回保險金。

壽險保障

可分為有壽險保障的終身壽險、沒有壽險保障的年金保險,終身壽險與終生保險相同。

保單利率

可分為利率變動型及非利率變動型。非利率變動就是固定利率保單,以當初簽約訂定的利率計算,若是利率變動型,當宣告利率>預定利率時,保險公司就會給額外的增值回饋金。

儲蓄險利率怎麼算?

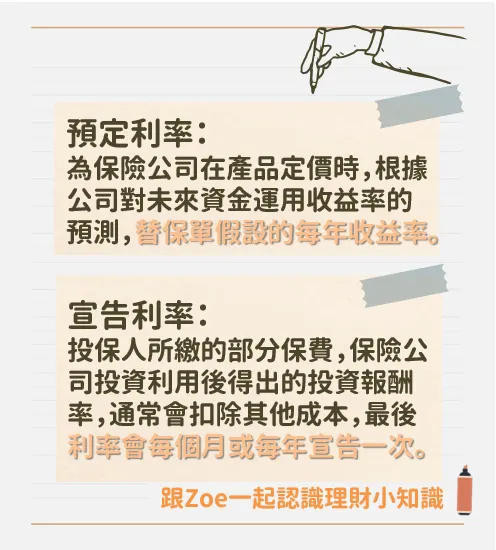

預定利率

為保險公司在產品定價時,根據公司對未來資金運用收益率的預測,替保單假設的每年收益率。預定利率越高保費越便宜,預定利率越低保費越貴(因為投入資金所創造的報酬一部份是用於保費,所以預期報酬越高保費就越少。)

宣告利率

投保人所繳的部分保費,保險公司投資利用後得出的投資報酬率,通常會扣除其他成本,最後利率會每個月或每年宣告一次,以計算當年度的回饋金或保價金等,因此宣告利率越高就表示收益越好。

利率方面要提醒你,無論是預定利率或是宣告利率都不能代表儲蓄險保單的投資報酬率。預定利率的概念簡單來說,就是保險公司預期他們可以利用投資獲得多少報酬,宣告利率也是變動的,兩者皆不能真正保證保單的投資報酬率。

但有很多保險業務員或理財專員很喜歡用預定利率作為銷售話術,讓客戶覺得這張儲蓄險保單好划算,大家要小心喔!

比起預定利率、宣告利率,更建議大家以內部報酬率(IRR)為主,以結果回推的報酬率算法,數據會較接近儲蓄險真實收益,可以到這個網站計算自己儲蓄險保單的IRR點這裡

儲蓄險與定存的比較

一般來說,儲蓄險和定存都是屬於保守的儲蓄+些微投資功能的工具,先用以下的表格快速了解,想更了解定存請看這篇什麼是定存》5分鐘帶你了解理財根基

儲蓄險好處有哪些?

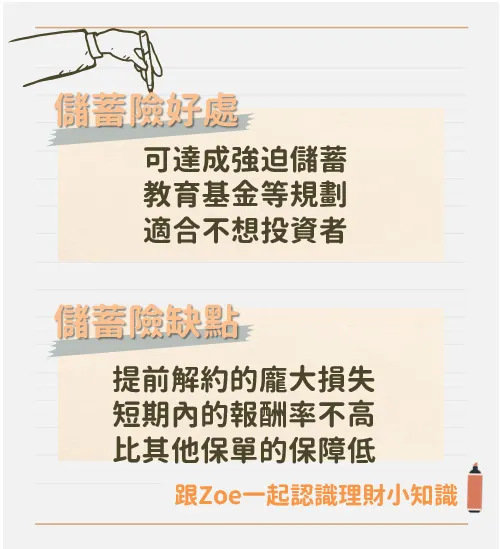

可達成強迫儲蓄

這也是家母當初希望我買儲蓄險的最大原因,有滿多儲蓄險的收費方式都是定期定額繳費,時間到了給付整筆金額,且提前解約的損失很高,甚至有可能是負報酬。小資族或月光族對這筆損失可是會很心痛的,所以就達成強迫儲蓄的目的。

教育基金等規劃

不少父母也會替自己的小孩買儲蓄險作為教育基金的規劃,保險確實是財富規劃不錯的管道之一。

適合不想投資者

如果你無法承受股票或其他投資風險,儲蓄險只要年限夠長確實比定存利率高,所以很適合每月有穩定現金流但不想承擔投資虧損的人。保險公司倒閉機率很低,即使倒了也會有其他公司接手,保戶權益是有保障的。

儲蓄險缺點有哪些?

提前解約的龐大損失

大部分儲蓄險都為6年期,提前解約本金和利息都會有損失,依解約時間會損失3成~9成,有時甚至還要自己倒貼喔!如果無法保證自己在這6年真的都不會用到這筆錢,那就要多加考慮是否要購買儲蓄險。

短期內的報酬率不高

同樣以6年期的儲蓄險來說,假設6年內都沒有解約,通常保險業務員都會問你要不要繼續買,因為儲蓄險期滿領回的金額與本金差不多,下一年開始才會真的有利息產生,短時間相比,定存的獲利反而還比較多。

比其他保單的保障低

與其他類型保單相比,儲蓄險的槓桿效益較低,其他保單定期投入保費後, 若發生意外可得到的賠償都會是投入金額的倍數。儲蓄險重點在於儲蓄,比較建議大家先以保障型保單為主,例如醫療險、意外險,想要儲蓄或投資有更好的選擇。

購買儲蓄險4重點

月光族存不了錢:如果你真的找不到方法養成固定儲蓄的習慣,那就在能力範圍內買張儲蓄險吧!有制約及解約損失的儲蓄險確實可以保障幾年內的你有一定資產。

選擇繳費年期短

先以不超過6年期的儲蓄險為主,除了財務規劃較彈性, 提前解約的可能性較低,也可以當作先試水溫,如果發現自己已經不需要透過儲蓄險強迫存錢,或是覺得儲蓄險效果不錯,後續約到了再做決定也較方便!

年繳比月繳划算

月繳雖然負擔較小,但其實會比躉繳、年繳多付一些保費,所以經濟能力許可的話,年繳或躉繳會更划算喔!

記得IRR越高越好

前面提到的預定利率與宣告利率真的無法反應儲蓄險的效益,因此記得IRR的數據越高才越有儲蓄及額外效益的效果。

結語

最後就是要再告訴大家,儲蓄險並非投資工具,不少人會想透過儲蓄險賺大錢,那樣的想法是不對的,但儲蓄的概念確實是每個人都要有的!以自己的財務規劃找出合適的儲蓄或投資工具才是不二法則。

除了儲蓄險是什麼還想知道其他理財小知識?

歡迎到我的痞客邦了解更多!