(請訂閱Youtube頻道: Life & Money理財與人生)

在做退休規劃的時候,你一定希望有一種工具,在你投資以後每個月可以領到固定的配息,讓你每月退休生活費都有著落,這是多麼理想的事。也許你會接觸到金融從業人員推銷給你配息的投資型保單,他們會跟你說這種保單不僅每月配息、還保本,真是太完美了,於是你就買了,殊不知它有一些潛藏的風險,可能是從業人員沒有告訴你的。首先你該知道的事是:

1. 它是投資型保單,要自負投資盈虧的風險

2. 它的配息並不是保證一定不變的

3. 保本的特性可能會讓你的保單失效

4. 所謂的保本是身故才有保本

消費者要知道的是:放眼台灣的金融業,現在根本就沒有所謂的保本的商品。如果你在金融從業人員的推銷下買了這樣的保單,你以為是買到了像以前的儲蓄險:買100萬保額,每年拿回6萬(配息6%),本金又是保本的,那真的是大大搞錯了,因為要出現那種保單,大概是以前定存利息8%的年代才有可能。

在現在定存利率1%的年代,你覺得保險公司有可能賣你這種儲蓄險:每年付你6%利息,本金又保本嗎? 那當然是不可能的,但是為了符合消費者的期待,保險公司只好把投資型保單經過一番設計,包裝成配息又保本的型式,這樣子才好銷售。

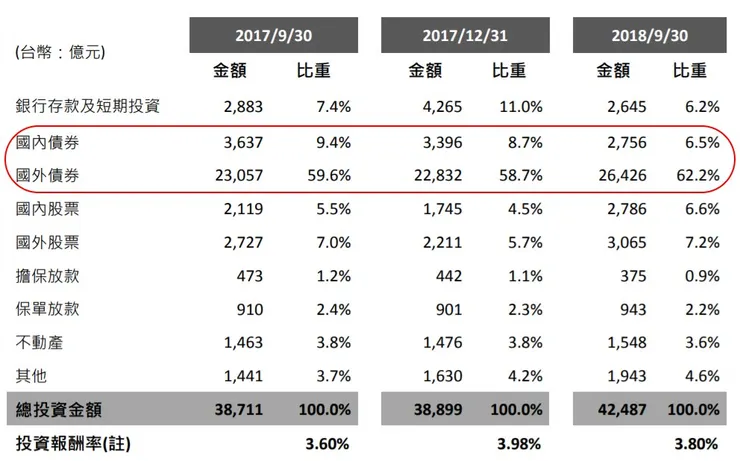

以下的圖是國內某大保險公司,在網路上公布的2018年第三季財務概況(2018年第三季財務概況)。你可以看到它的投資方式:國內、國外債券投資比率快接近70%,買股票的比率才不到14%。而以它附註的數據:2018.9.30台灣政府公債殖利率 10年期0.92% 、 20年期1.27%, 美國政府公債殖利率 10年期3.05%、 30年期3.21%,所以它三季的投資報酬率都不到4%。如果保險公司每年賺不到4%,它如何賣你年配息6%又保本的保單? 當然是投資型保單才有可能了。

現在因為市場利率下降,而壽險公司的投資收入與市場利率有密切關係。壽險公司的投資運用又受到嚴格的規範,因此為了避免未來面臨利差損的風險,投資型保險商品在現在大行其道。因為它可以把投資風險移轉給保戶,壽險業不用承擔利差損的風險,業者只要穩定賺取管理費收入就好。

如果你是已退休人士,你會希望買了這種每月配息還號稱保本的保單以後,它是可以每月固定配息的,如果你的投資標的都穩健獲利,這樣的目標是可以達成的。但是問題就出在它的保單結構性的問題,因為它還是投資型保險,因此它還是有虧損的可能。而因為它有”保本”這個機制,投資標的的虧損,可能就會造成你的保單整體就失效、本金全部虧光,更不要說配息了。

我們以一個例子做模擬(見下圖):如果某人71歲、以1,000萬台幣買了這種保單,他當年度身故保險金是1,010萬、年投資報酬率6%、每年配息6%。第一年扣除保費費用5%(50萬),當年配息554,644元, 期末保單價值9,483,007元。但是因為它是號稱保本的,因此身故保險金1,010萬與期末保單價值948萬中間的差額,就必須用壽險來補足,因此你會看到當年度它的保險成本是16,993元,但是萬一投資標的發生虧損時會有什麼情況發生?

假設在80歲時虧損了30%,我們用提領300萬的保單價值來模擬這種狀況,在80歲時提領後保單價值6,185,037元。但是為了保本,身故保險金還是必須維持在1,010萬,於是這時要付出的壽險成本變成是1,010萬減618萬,超過392萬的保額。於是你會看到保險成本突然跳升到一年262,256元,而每年的配息也從50幾萬,降成35萬。而保險成本是逐年增加的,因此你會看到在89歲時,一年的保險成本就要超過100萬,因此保單就在90歲時失效了。如果像模擬的這個情況:你花了1,000萬買了保單,在領了756萬的配息後保單就失效了,連1,000萬的本金都沒拿回來,這張保單就不見了。

你可能說這不合理啊,保單不是說保本嗎? 對不起,所謂的保本並不是生前保本,而是身故才有保本。既然這是投資型保單,當然可能就會有風險了,萬一投資標的產生了虧損的狀況,不但你的配息會減少,甚至於保單會整個都失效。為什麼會發生這種狀況? 癥結點就在於”保本”,當投資標的產生虧損,被保險人年紀卻越來越大,每月被扣的壽險危險成本越來越多。當投資帳戶的錢歸零,無法支付每月保單各種費用時,保單就會停效,若兩年內不補繳保費,這張保單將永遠失效。過去所繳的保費全部化為烏有,根本就無法達到所謂的保本功能。

金融工具百百種,金融從業人員推銷你商品是他們的工作,這無可厚非,但是身為消費者的你,對經濟環境等也應該有所了解。至少在面對金融從業人員的推銷時,除了看利益外,你還要追問的是:這商品的投資風險可能在哪裡? 找一個有耐心、專業、又有職業操守的從業人員購買,才不會讓你面臨這些可能的風險而發生損失。

註: 保單條款樣本

【本契約效力的停止】本契約自契約生效日起,若本契約項下之保單帳戶價值扣除保險單借款本息後之餘額不足以支付當月保險成本及保單管理費時,本公司按日數比例扣除至保單帳戶價值為零,本公司應於前述保單帳戶價值為零之當日催告要保人交付保險費,自催告到達翌日起三十日內為寬限期間。 逾寬限期間仍未交付者,本契約自寬限期間終了翌日起停止效力。如在寬限期間內發生保險事故時, 本公司應負保險責任,要保人並應按日數比例支付寬限期間內保險成本及保單管理費。停效期間內發 生保險事故時,本公司不負保險責任。

(請訂閱Youtube頻道: Life & Money理財與人生)