小台期貨搭配選擇權的期權策略,建倉方式手把手教學。

看漲的2種狀態下,從建倉配置、點位計算、避險方式、對沖保護到套利的方式。首次公開,一次講解!上一篇學到covered call,買小台看漲用call 保護。這篇來看更完善的整體covered call 配置。

小台搭配選擇權的期權策略

買小台骨子裡就是看漲,看漲分2種狀況:- 看漲、信心爆表,但是理智告訴你還是要顧及風險

- 看漲、看小漲,而且討厭虧損的程度大於想獲利的程度

我自己通常都會選擇第2種狀況來建倉。針對這2種狀況,本篇文章教大家學會建倉、點位、避險、對沖、風險還有套利。

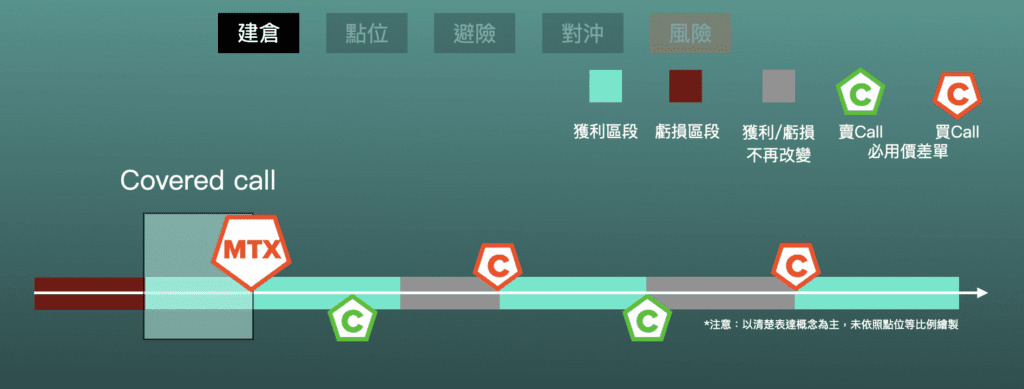

看漲信心爆表

在自己認為要起漲的地方買入小台,小台往上(往價外)一些距離的地方賣call價差單,賣call的價差單可以幫助小台承受多一些下跌的風險,不會在小台建倉買入當下立即產生下跌的虧損風險。建倉配置如下:

這就是之前學到的covered call策略,今天要加上避險部位與學會對沖的方式,讓部位更完善。

首先把圖說復習一遍:

- 綠色是獲利區段

- 深紅色是虧損區段

- 灰色的則是小台跟call兩邊對沖,獲利、虧損不再改變的區段。

- 綠色的五角形是賣call

- 紅色的五角形是買call。記得這是複式單,你一定要用價差單建倉。

*提醒,文內圖說以清楚表達概念為主,未依照點位等比例繪制。

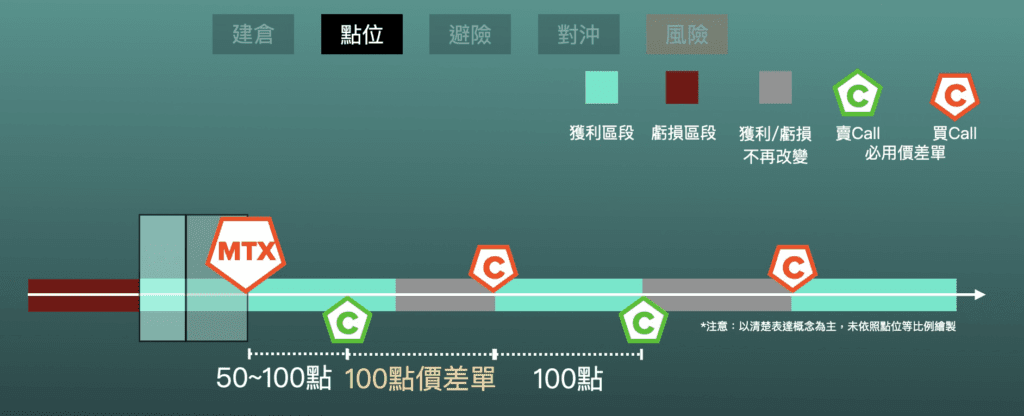

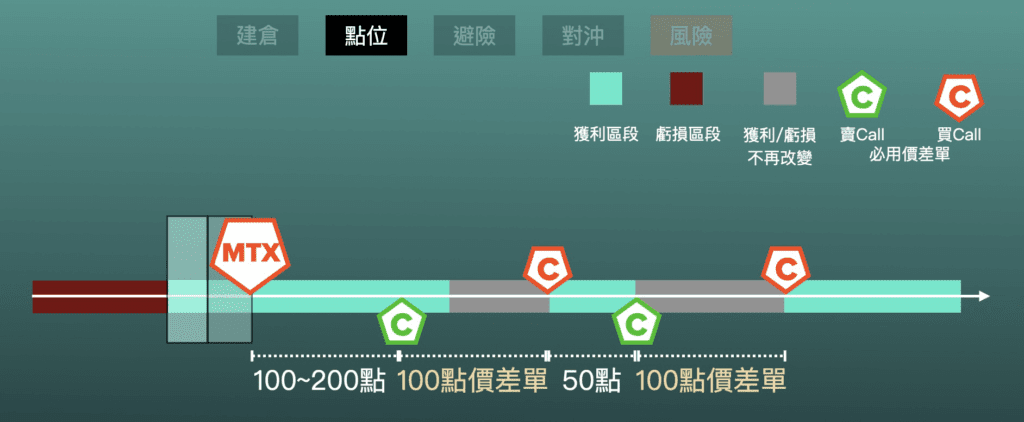

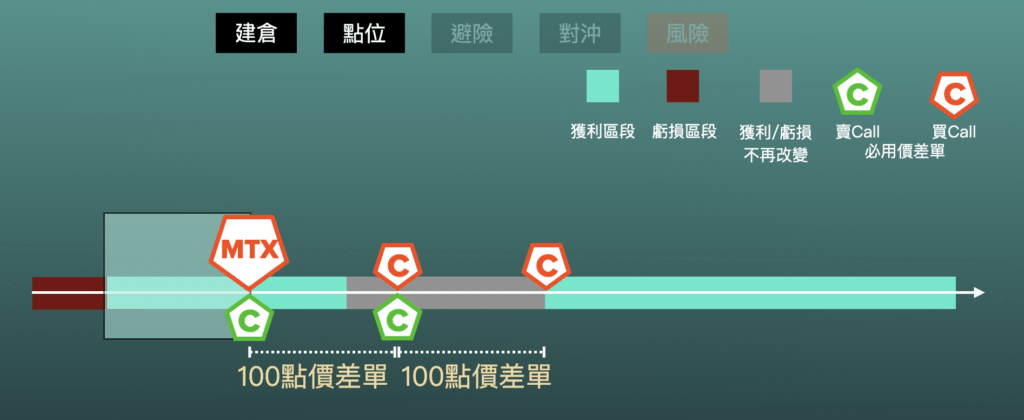

建倉配置

買小台賣call,組成covered call配置。,下圖左邊框框是賣call收到的權利金,用來保護小台下跌風險,點位有3種配置方式。

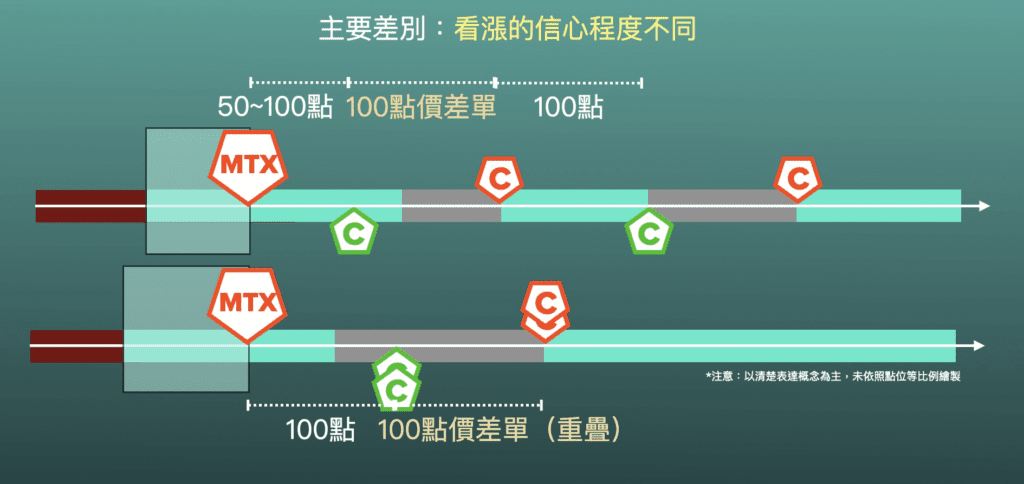

配置A

買入小台後隔50~100點,賣出第一組100點價差單,接著再隔100點賣出第二組100點價差單。

可以看到小台左邊長方形,寬長方形是比較接近小台這一組call價差單收到的點數,讓小台可以往下跌一點不會立即虧損;窄長方形是更價外這一組call價差單收到的權利金,幫助小台可以再往下跌更多一些不立即虧損。因為更價外收到的權利金比較少,可以cover的範圍就再少一些。這是第1種配置。

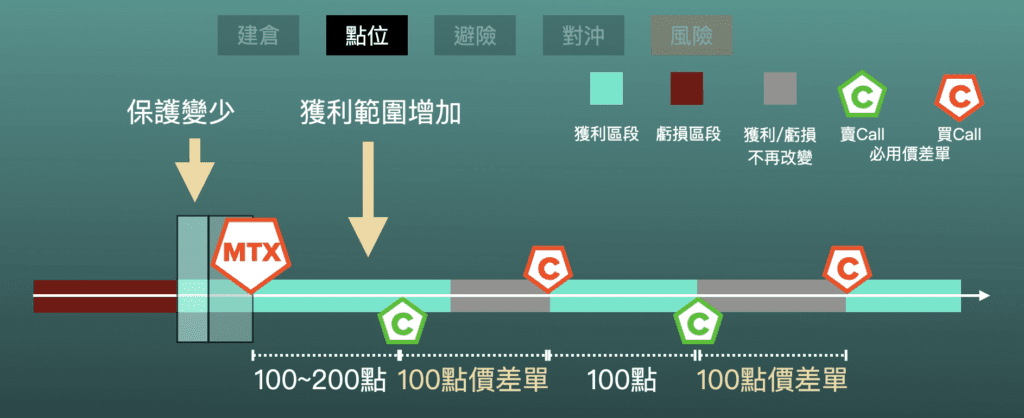

配置B

距離小台建倉100點到200點建立第一組100點的價差單,接著離100點再建立第二組100點價差單。下圖中可以看到,小台上漲過程中獲利的範圍提升。這配置的保護區域變少了,因為call賣的更價外,收到的點數比較少,所以能保護的地方也少了一些。

配置C

你也可以嘗試這一種配置:把第一組跟第二組價差單距離降低成50點,因為比較價外那一組call價差單往價平方向移動了一些,收到多一點權利金,可以讓保護小台的區域再增加一些。

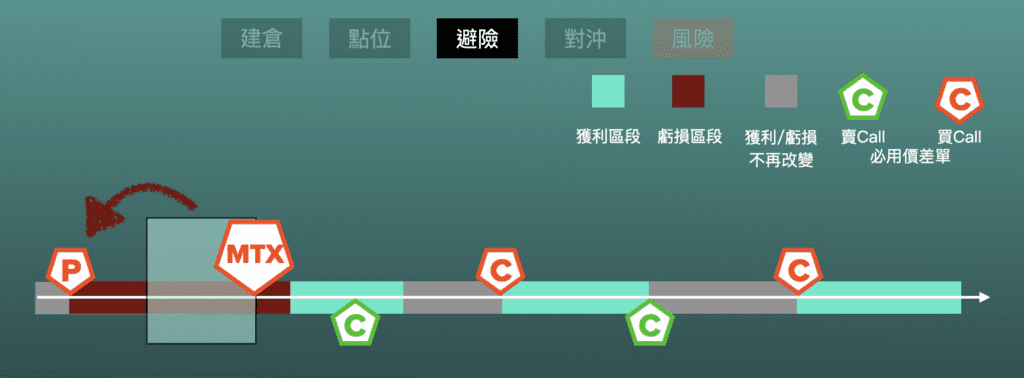

這三種都是我會用的配置方式,依照不同的情勢、不同的點數做調整;譬如禮拜三、禮拜四,或者是禮拜一、禮拜二的配置點數不太一樣。以上只是covered call的概念,整體配置必須加上避險部位,避險就是在下端買一口put,保護小台下跌的無限風險。

避險

買put支出權利金,支出的權利金可以透過賣出的這兩組call來降低成本。下圖中,左邊方塊本來是保護小台下跌的區域,現在把收到的權利金拿去分擔買put成本。另外是虧損的範圍也擴大了(左邊深紅色區段),因為買put要支出成本,成本都要算在虧損範圍內。

好處是put可以保護小台無限下跌的風險。

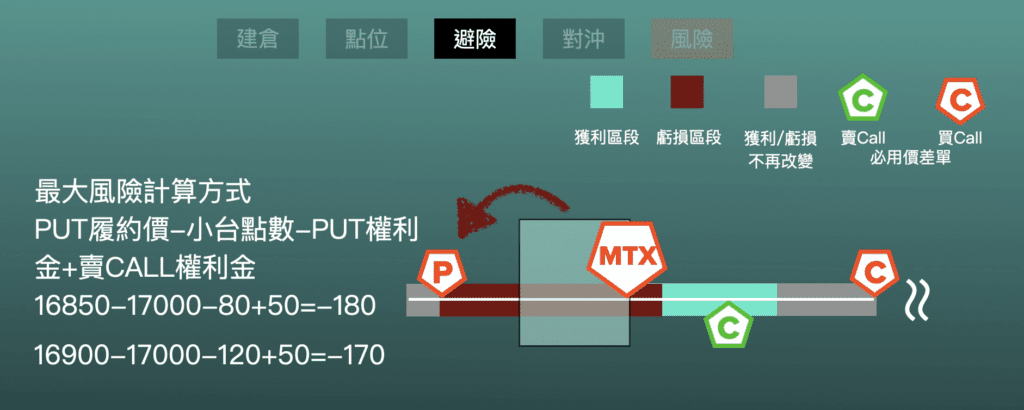

最大風險計算方式

put 履約價 - 小台點位 - put權利金 + 賣call收到的權利金

用2個案例說明。

案例1. 小台買在17000,買入16850 put避險,中間150點的差距;賣了兩組call收了50點可以把權利金加上去分擔買put成本,代表買put只花了30點。

最大風險:16850-17000-80+50=-180

計算起來最大虧損的風險是180點。如果沒有買put當避險部位又遇到大跌就慘了!

今天是2021年5月20日,上禮拜結算日當天超級大跌,跌出台股史上最大量和最大單日跌幅1400多點,如果遇到那個時候且有配置避險部位,最多也是虧損180點而已。

案例2. 買17000的小台,put買在16900比較接近價平的位置,花比較多權力金花了120點,一樣賣call收入50點,代表put的支出其實只有70點。計算起來最大虧損是170點。

所以,在建倉時即可計算出整個部位配置的最大風險是多少;小台往上漲,漲到哪邊、可以獲利多少。

透過補上的避險部位,從賣call收的權利金拿來分擔買put避險部位支出,降低成本,讓covered call策略成為一個健康的配置。

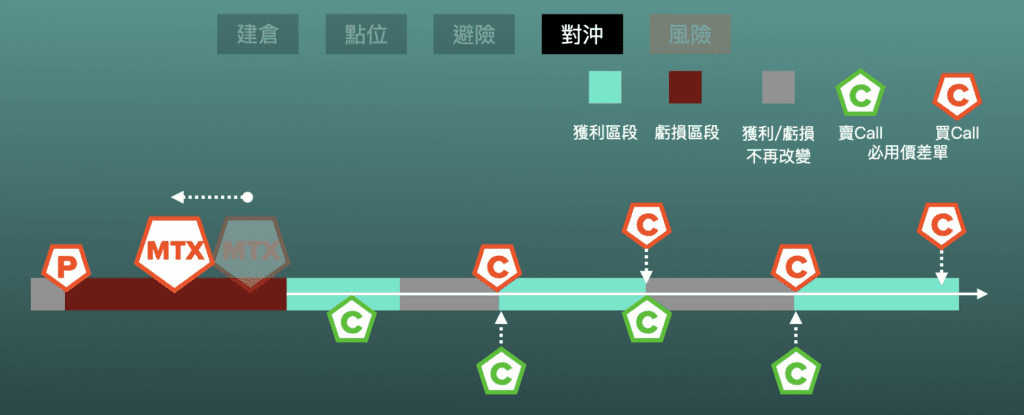

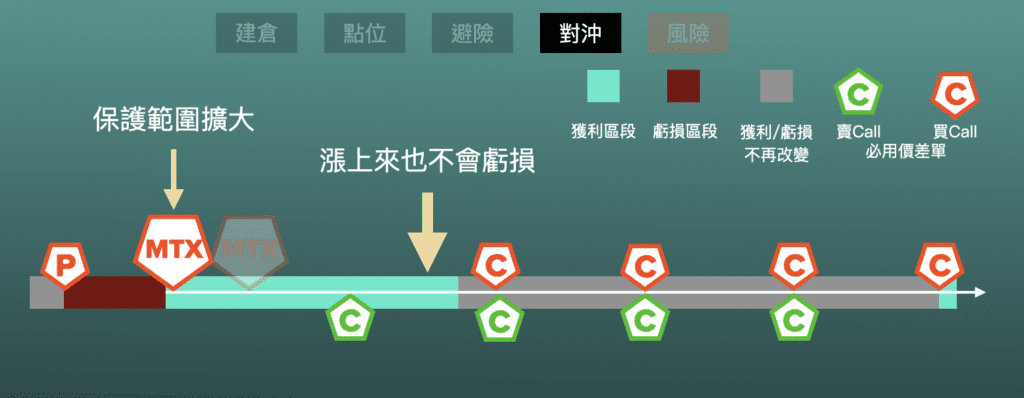

對沖

剛才計算出最大虧損是180點,如果小台已經在跌了,但不想虧180點,怎麼做?

沒問題!剛才還有一些位置沒有賣call,還沒有把權利金收滿,可透過把這下圖中兩組call賣進行對沖。當小台下跌時補上這兩組call的部位,從遠價外的地方開始,先賣出第一組。如果小台繼續跌再補上第二組。

下圖是買出這兩組call價差單之後,新的部位獲利範圍。

從左邊開始看,保護的範圍擴大,換句話說就是剛才深紅色的地方減少了!代表本來會虧180點,現在可能最大虧損是120點而已。就算這時候來個反彈漲回來,例如前兩天的520行情一天漲800點,賣call也不會因為漲回來而造成虧損,而且還是繼續保有獲利的機會。

對沖的邏輯

繼續下跌也不會虧損170點、180點,最大虧損可能降低至100點;看賣call收到多少權利金就可以降低多少風險。

如果覺得『原本上漲有機會大賺,賣這2組call限制了原本的獲利範圍,讓部位上面整段都變成灰色』是錯失未來獲利的方式,但是,邏輯是這樣子:

當初進場是看漲,結果看錯方向,小台開始出現虧損了;看錯方向可以不虧或者只是小虧,漲回去還有機會小賺,已經很好了!

如果沒有做covered call策略,沒有用put避險,以現在的大盤走勢,小台一天的上下起伏都是幾百點,那遇到這種狀況是要止損嗎?是繼續等?要繼續凹單嗎?看錯方向可以不虧或者是小虧,漲回去還保有獲利的機會,真的不錯了~

風險

逆價差風險

這種配置的風險有2個,第1個是逆價差風險。結算時有可能會產生額外的逆價差35點(舉例)虧損。風險會產生在下跌的時候,畢竟,如剛剛說的都看錯方向了,做期貨看錯方向沒血虧真的要偷笑!

風險產生在下跌時,小台多單用put避險的概念是這樣:

小台跌200點虧損200點,但是跌了200點時買入的put會獲利200點,可以打平虧損。

部位進入下圖中左邊一段灰色的打平區域。跌破put之後虧損不會繼續擴大。

這裡可能會遇到逆價差風險。剛才說小台跌200點,期望put賺200點進而整體維持打平狀態。但選擇權結算是依照大盤的點數進行,而期貨跟大盤通常存在逆價差,20點~50點不等;圖中藍色區塊是下跌時put獲利200點,紫色區塊是逆價差35點,代表小台多虧損了35點。這35點是put獲利沒辦法賺回來的區間,計算整體最大風險時,記得把逆價差算進去。

沒人知道逆價差是多少點,依照經驗從20點~50點都有可能,以上是第1個潛在的風險。

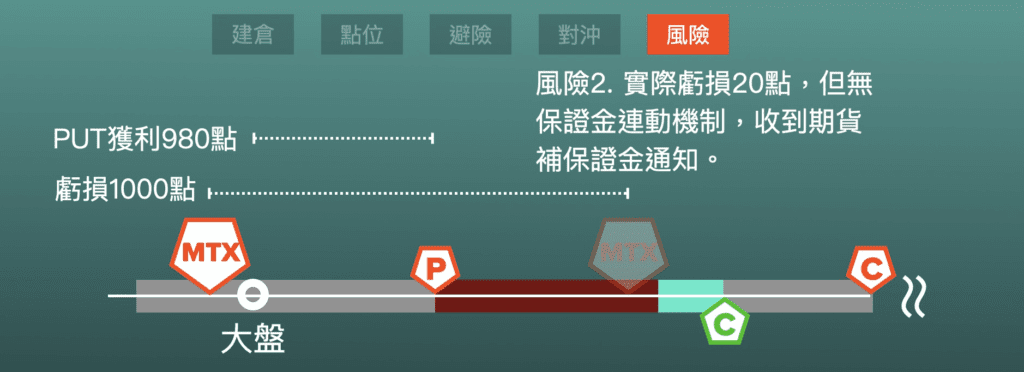

保證金未聯動風險

因為期貨和小台保證金機制並沒有聯動,當小台下跌1000點,put獲利980點(假設20點逆價差)其實整體『實際虧損』只有逆價差的20點;不過以保證金的機制來看,小台因為虧損太大一定會收到要補繳維持保證金的通知,但這時候put獲利980點因為還沒平倉,沒辦法拿去補保證金。

請注意我說的是『實際虧損』,實際帳戶期貨虧1000點,選擇權賺980點,實際只虧20點,但是保證金沒有聯動,必須面臨補繳保證金的狀況。

這個狀況,我自己交易從來沒有遇到過,不預測漲跌頻道開始到今天,只知道有兩位會員遇到這件事情,而且是發生在歷史天量跌出1400點那一天;在這之前、在這之後、到目前為止都還沒有遇到這個狀況。不過大家還是要記得可能會有這個風險存在。

看完了看漲信心爆表的配置,知道要做部位的配置與避險,接著說第2種況狀。第2種狀況的建倉避險、對沖和風險都跟第1種類似,所以本文以下重點說明點位計算,並針對2種狀況下建倉過程進行比較。

看小漲的建倉配置與點位

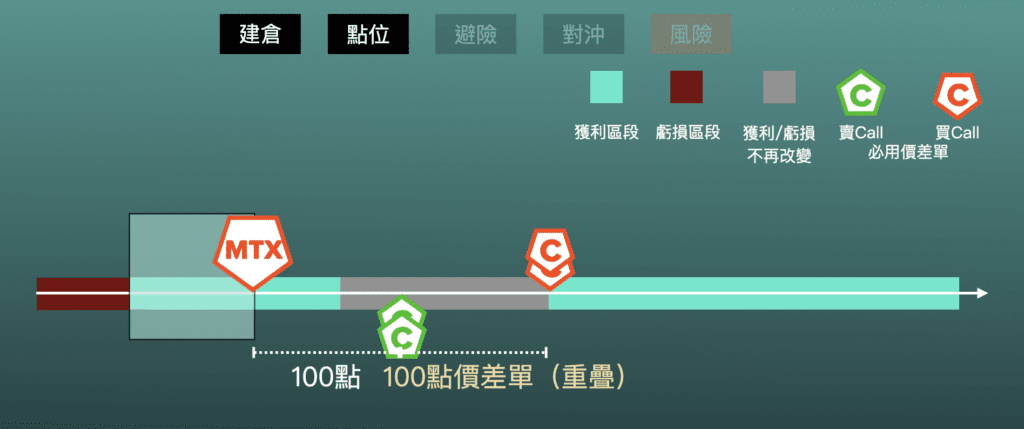

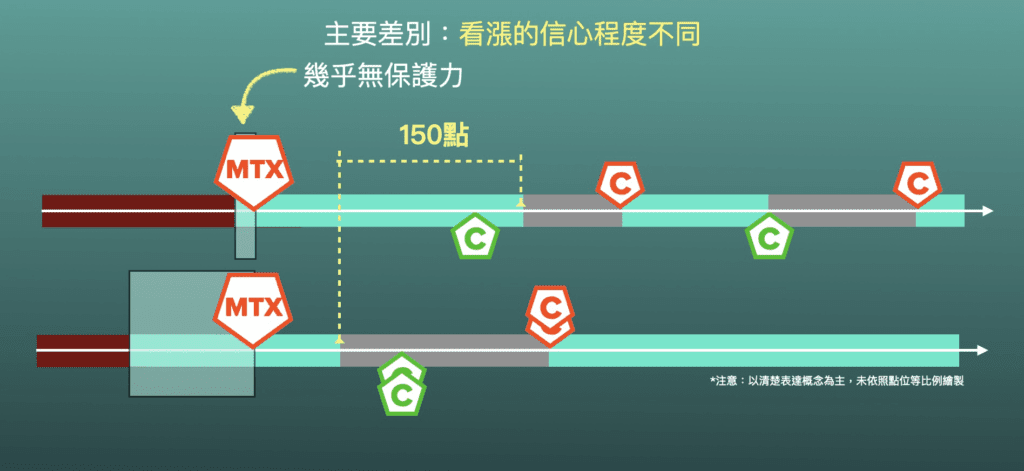

一樣做covered call策略,買入小台加上賣call收權利金,讓小台可以承受更大的波動。下圖中左邊正方形,可以看到這正方形區域比狀況1中的區域大,代表小台可以承受比較高的波動。

這個狀況是看漲、看微漲,而且討厭虧損的程度大於想要獲利,所以小台買入的當下,我會直接在跟買入小台同樣點位賣一組價平的100點call價差單,接著再緊鄰做另外一組100點的call賣出,收高一點的權利金。

或者是第二種配置,買入小台後,在距離100點的地方賣出兩組100點價差單做重疊部位,收少一點權力金。

使用這2種配置時機來說,主要以看時間因素進行選擇,做重疊配置通常會發生在禮拜三或禮拜四;做價平且兩組緊鄰的100點價差單,通常在禮拜五或者禮拜一使用。

避險與對沖

避險方式一樣是買put,一樣透過賣call收權利金降低買put成本,下圖中可以看到小台下跌時風險是被限制住的;往上漲獲利的區段雖然比較短,但是就像我說的一開始進場就是看微漲,而且我討厭虧損的程度遠大於我想要獲利的程度。用這個方法可以達成我需要的配置。

如果小台一直往上漲,很好沒問題!漲過灰色區段後,上面全部都是獲利區;下跌到put的位置虧損幅度也不會繼續擴大。

對沖的方式也一樣,當小台下跌而不想虧損那麼多,不想虧損整段紅色區域,可以賣出價外的call收權利金降低虧損。賣出一組call之後,整體的獲利範圍會變成這個下圖的樣子。

因為剛才重疊建倉時距離小台買入的點位只有100點差距,當小台開始下跌,賣出的這一組call比第1種狀況還要接近價平一些,可以收到的權利金也比較多,讓小台在下跌過程中深紅色虧損區段不會那麼長。

逆價差和保證金風險

看漲信心爆表和看小漲,這兩個狀況有一樣風險:

- 可能額外產生逆價差的虧損

- 超級大跌時,因為期貨和選擇權保證金沒有聯動,會收到期貨補繳保證金的通知

狀況比較:看漲信心爆表vs看小漲

這2種建倉配置的方式主要差別是看漲的信心程度不同。這個大家都知道,因為一開始就說了第1個狀況是信心爆表,第2個狀況是看微漲不想虧損。我們可以通過建倉點位,用數學計算出信心值,看看信心程度不同、有多不同、有幾點的差距。

首先看一下我常用的2種配置。

通過計算點位,可以算出2種建倉方式分別漲到哪邊就會進入打平的狀態,這裡就可以算出信心值了。如果很有信心看暴漲,是50點的信心呢?還是100點的信心?還是150點的信心?看暴漲的信心有多少?

市場就是這麼有效率!下圖配置的漲幅獲利的範圍達到150點,同時看一下左邊長方形,幫小台承受波動範圍的能力則下降許多。一樣看漲,一樣做covered call加put避險,一個完善的配置,透過數學可以算算看,看自己看漲的信心程度有幾點的差距。

期貨搭配選擇權套利

4個條件

了解套利之前,必須先滿足這4個條件:

- 剛才上面講的事情,分開來看完全懂。例如:損平點、賣call買put點位計算方式。

- 看完以上說明有這種感覺:噢!原來組合起來可以這樣用。分開來看都懂,組合起來可以這樣用,知道了!

- 知道損平點移動的原因、灰色區域為什麼會擴大、深紅色區域為什麼會減小、綠色的獲利區域是怎麼來的。

- 知道價差單最大獲利、最大虧損計算方式。

具備這4個條件,才可以考慮開始學套利方式,需要具備這4個條件的原因如下:

危險不是因為會虧損,這樣配置虧損不會太大,100%可控制、可計算;危險是不熟悉基本運作與原理。不熟悉原理,盤勢上下波動時非常容易因為緊張而亂做,整個亂了套!

亂平倉、亂下單、亂建倉、亂對沖,沖到最後整個部位亂七八糟。這才是最危險的地方!

提供2個解決方法

解決方法1. 免費,不預測漲跌YouTube頻道是最好的學習資源。官網也有文字說明版本。

解決方法2. 課程,說人話的選擇權課程,有系統地進行學習。課程會著重建倉、平倉、對沖、避險基本運作,建立扎實的基礎。

遇到各種未知狀況和抓狂盤勢,技巧、技術不會為我們帶來太多加分,有扎實基礎,冷靜分析後看看當下應該怎麼做可以不要虧損,最好還能保有獲利的機會。扎實的基礎才是最重要的事情。

套利配置

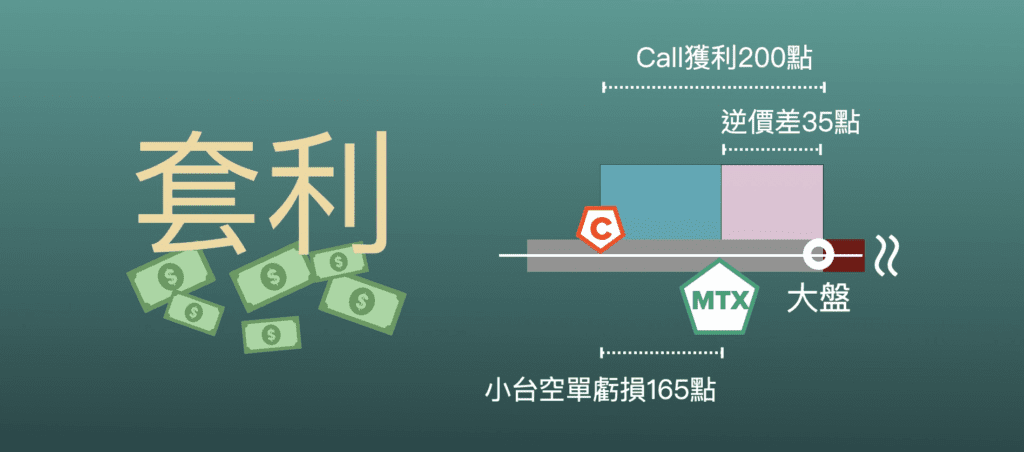

有”逆價差風險”是因為選擇權依據大盤點位進行結算,小台跟大盤存在逆價差,用put幫小台多單避險,小台多單下跌越多虧損越多,期望下跌時put獲利可以打平小台虧損;逆價差可能會讓配置在結算時,增加未知的虧損。

同理,做小台空單的時候要用call避險,越上漲小台空單虧損越大,期望call獲利打平小台的虧損;一樣的逆價差這個時候卻變成額外的獲利了!

原本設定小台空單漲過call之後進入打平狀態,小台虧損165點call獲利165點,結果逆價差出現,代表小台虧損165點,但是call獲利是165點再加上逆價差35點,獲利200點;等於我們多賺了35點!

想想看,做空單被軋不但沒虧損,用call避險還能帶來逆價差的獲利。爽!

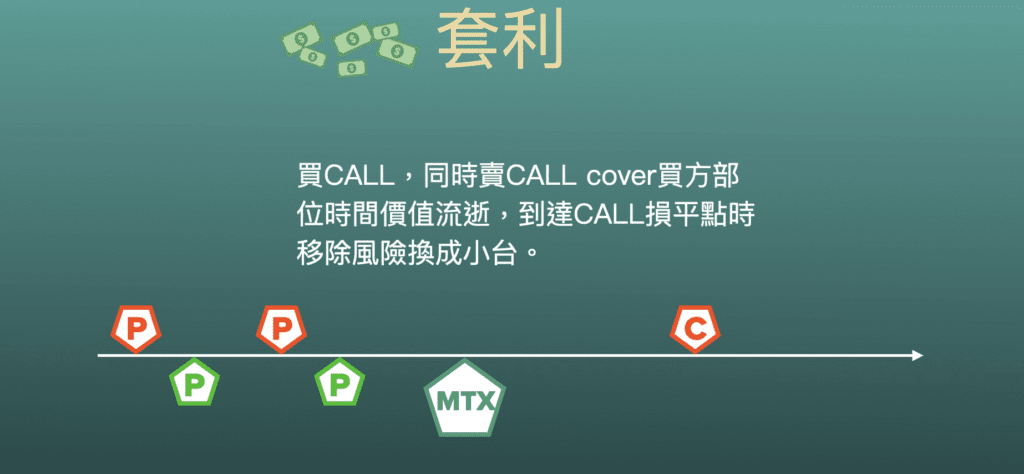

建立套利部位的配置,做法如下:

買call同時賣call來cover買方部位因時間流逝造成的虧損,盤勢走到買call的損平點時,先把風險部位移除掉,接著馬上換成小台空單進場。

配置圖如下:

大家可以動腦想想這配置怎麼做,什麼時候賣put?什麼時候小台空單可以進入逆價差套利的位置?這邊需要更多對沖、避險的基本知識,我們下一篇說明這件事。

重點提醒

- 『小台期貨搭配選擇權』和『選擇權部位用小台期貨對沖風險』是不一樣的兩件事情,千萬不要搞混了!

- 期貨風險遠大於選擇權,因為選擇權可以透過價差單簡單保護自己的部位,又能夠降低保證金,期貨沒那麼簡單、也沒那麼安全,所以我不建議操作期貨卻不用選擇權避險。

- 2個資源建立扎實基礎:免費版的不預測漲跌YouTube影片是最好的學習資源;說人話的選擇權課程可以有系統地進行學習,課程著重在建倉、平倉、對沖、避險的基本運作。

歡迎參考課程試看影片:賣Call賣Put運作解析影片或1分鐘看課程總覽影片,快速了解教學風格和課程內容。現在報名還可使用官網專屬折扣碼「option388 」現省$388,2人同行每人再減$438,一起展開選擇權長期獲利之旅!

立即了解課程:說人話的選擇權課程