書名:巴菲特寫給股東的信

類型:投資理財

出版年:2017年

作者:華倫 ‧ 巴菲特

波克夏·海瑟威

講到巴菲特,就必須先提到巴菲特的控股公司(控股公司:藉由持有其他子公司之股票來管理、生產以及賺取營利)波克夏·海瑟威,巴菲特在32歲時,看準了波克夏·海瑟威這間公司,並且開始購入它的股票。

波克夏·海瑟威原先為一間大型的紡織工廠,但在巴菲特購入之時,美國的紡織產業已經走到了盡頭,波克夏·海瑟威的經營狀況每況愈下,於是巴菲特不得不在爾後的日子裡,漸漸地把紡織業務的部分收掉。

日後巴菲特在回憶起這段交易時,也不斷提到這是一筆失敗的交易,並且說到「如果當初我是直接購買一間保險公司,而非紡織工廠的話,如今我的報酬率一定比現在更好」。

上述提到,波克夏·海瑟威屬於控股公司,而它底下包含了各種種類的子公司,巴菲特將他們分成了四大類【保險、受管制和資本密集的產業(能源、鐵路公司)、製造·服務·零售業(可口可樂、時思糖果)、金融】,波克夏·海瑟威涉及的產業非常廣,所以當購買一股波克夏·海瑟威的股票時,等同於一次投資了許多領域。

波克夏·海瑟威的股票可分為A股以及B股,原先波克夏·海瑟威只有單一一種股票,由於某些原因,巴菲特決定將原先的A股切成數等分之後,以B股的名稱上市,如今B股的價值相當於A股的1/1500,而A股能夠轉換成1500股B股,但是1500股B股無法轉換成1股A股,所以如果資本額夠的話,巴菲特建議想長期投資波克夏·海瑟威的投資者們可以購買A股。

上述提到巴菲特因為某些原因,將A股切成數等分,並以B股的名稱上市,主要原因有以下兩點。

- 價格問題

巴菲特鮮少發放股息,導致股價內在價值不斷地累積,如今(2021/10/08)的股價為每股427,740.50美元,導致很多想投資波克夏·海瑟威的投資者們沒辦法入手,因此市面上出現了許多波克夏·海瑟威的基金,也就是將大家的錢集結在一起,再通通拿去買波克夏·海瑟威的股票。而這樣的做法使巴菲特非常不樂見,因為透過基金投資的話,投資者必須要再繳交一筆手續費給基金,在這樣的原因之下,巴菲特決定發放B股。 - 稅制問題

有許多波克夏·海瑟威的股東曾經寫信給巴菲特,抱怨波克夏·海瑟威的股價過高,以至於如果想要贈送股票給他人的話,必須繳交一筆數目不小的稅金,因此巴菲特便將原先的股票切割,讓那些想贈送股票的投資人們可以避過稅收的關卡。

巴菲特與他的企業文化

在決定公司決策時,巴菲特總是以股東利益為最優先考量。

企業併購

在決定是否併購其他企業時,巴菲特總是將以下幾點作為考量基礎。

- 公司是否有優秀的管理層

- 公司在歷年來的穩定性,以及這份穩定性在未來是否可以持續維持

- 只挑選自己了解的公司,對於超出自己理解範圍的公司,寧可選擇不投資,也不要硬著頭皮去收購

- 挑選業務簡單明瞭的公司,如可口可樂與時思糖果,如果一間公司的業務總是一直在變動,不確定性便會增加

經營理念

巴菲特在收購完一間公司後,通常都會留住子公司的管理層,因為巴菲特相信這些優秀的管理層已經在自己的領域內經營了數年之久,因此一定擁有著非常優秀的能力與經驗,就算是巴菲特自己,也不見得能夠在這些領域內優於管理層。

投資種類

在投資的種類上,巴菲特將其分成三大類

貨幣型投資:債券、貨幣基金、銀行定存

此類投資在許多人的觀念裡,都是屬於非常安全的投資方式,但巴菲特卻認為這類的投資是最危險的,因為這些投資的報酬率往往都非常的低,如果將個人所得稅以及通貨膨脹都考量在內的話,這類型的投資報酬率頂多只能跟通膨及所得稅打平,更慘的情況是有可能在價值上賠錢。

非生產型投資:黃金

這類型的投資最大的特點在於他沒辦法為你產出更多的報酬,100G的黃金就算擺了50年,他終究還是一塊100G的黃金,當人們投資這類型的商品時,都希望未來有一天,有人能夠以更高的價格跟你購買這類型的商品,但真的有人會願意承接這些商品嗎?

生產型投資:公司股票

在巴菲特眼裡,這類型的投資是最理想的,並且能夠為投資人創造最多的利益,公司藉由生產販賣來獲取更多的利潤,將賺到的盈餘分配給每個股東,使股票的價值可以不斷地提升,這類型的投資能夠不斷地為投資人產出更多的報酬率。

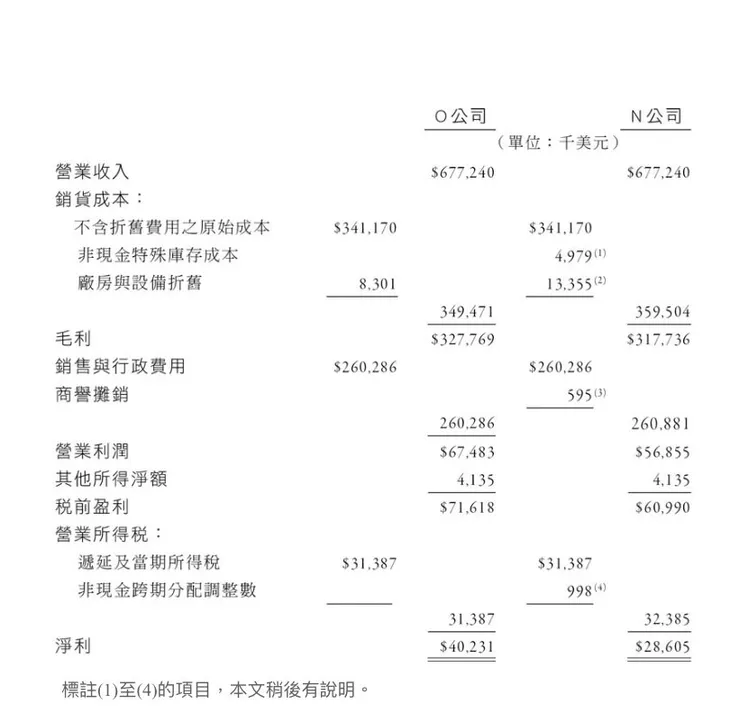

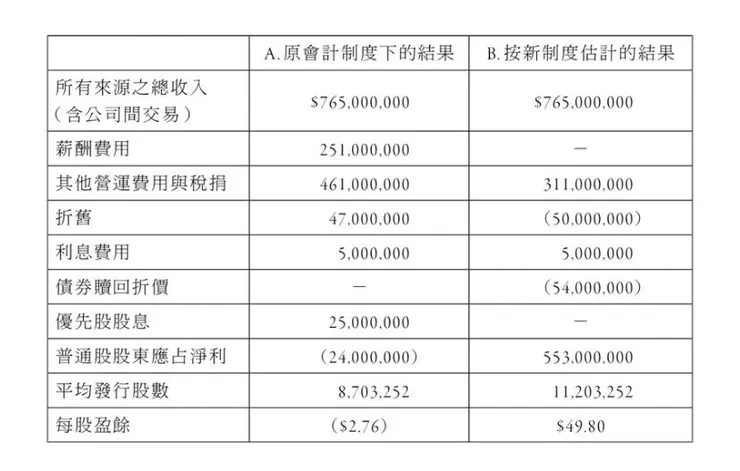

會計詐騙

在會計上,巴菲特不斷地強調會計手法是可以欺騙人們的,請看看到以下兩張表格

這些報表之所以會產生如此大的差異,主要的原因在於費用的認列認知,舉例來說,在計算一間公司的折舊費用時,折舊的費用判斷是很主觀的,一間公司的如果刻意將折舊費用壓低,便可以製造出盈餘提升的錯覺。

除此之外還有許多項目本該是認列在費用項目中的,但經過公司的操作後,費用甚至可以竄改成收入。

未來展望

巴菲特對於未來繼承的問題是最關心的,巴菲特從來沒透露過誰會是波克夏·海瑟威的繼承人,但巴菲特的兒子霍德華·巴菲特已經確定將會繼承董事非執行長,而巴菲特也十分地保握在未來,兒子霍德華能夠好好地監督繼承波克夏·海瑟威的執行長,巴菲特認為繼承執行者必須是一個理智、沉著和果斷的人,且必須有廣博的商業知識、而且洞察人性,最重要的是能夠將【波克夏系統】順利地傳承下去,並且繼續與廣大的波克夏股東合作。

附註:波克夏逾98%的股票,是由那些年初已經是股東的人持有,也就是說波克夏股東大部分皆屬於長期投資者,且對波克夏有著深厚的信任感,而這樣的關係,正是巴菲特所提倡的波克夏精神。