先前在這篇文章【精打細算手續費】的結尾有提到:

之前都是每月定期定額投資3000元,現在改成每季投資3000x3 = 9000元。

為了讓這樣的對策更加有說服力,今天我就實際使用真實的資料來跑看看結果,先說明一下我的驗證條件。

1、選擇0050 ETF作為我的投資標的,不計入除權息再投入的情況。

2、交易期間為 2005/1月~2015/6月。

3、定期定額的頻率為 每月、每季、每半年。

4、投資金額每月5000元,所以每季的投資金額或是5000x3 = 15000,每半年則是5000x6 = 30000。

5、每種投資頻率買進點都是固定的,並使用交易日的收盤價來計算。

每月:都是買在每月的第一個交易日

每季:則買在每年1/4/7/10月的第一個交易日

每半年:則買在每年1/7月的第一個交易日

於是我就得到以下的交易資料:

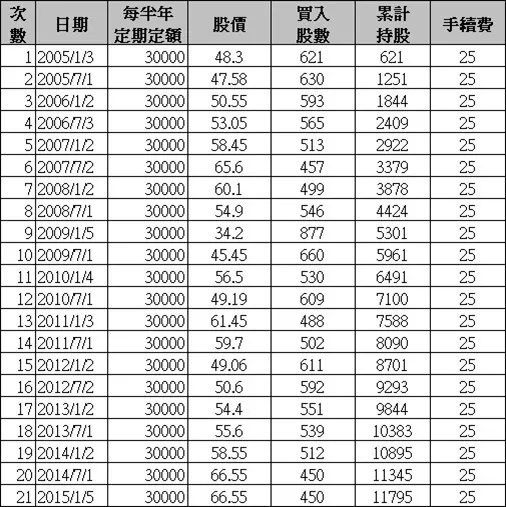

每半年的買入股數紀錄:

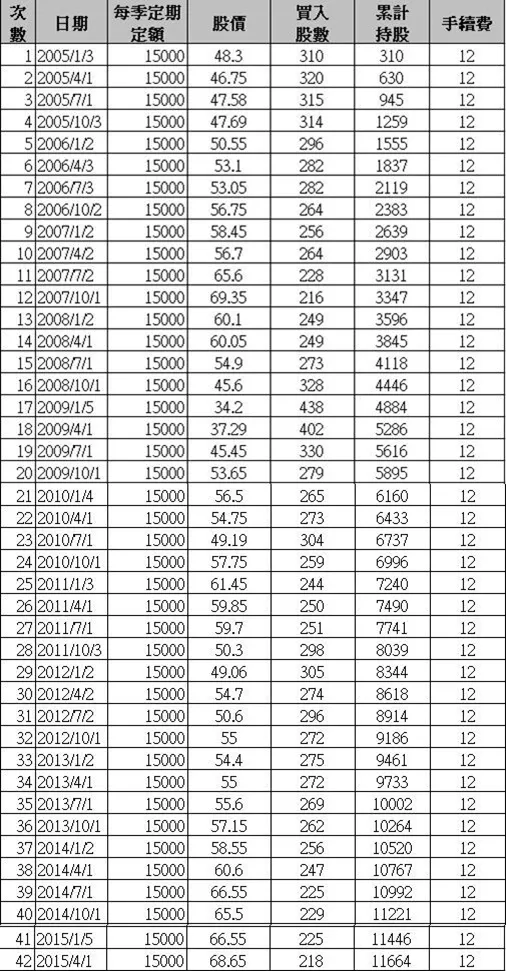

每季的買入股數紀錄:

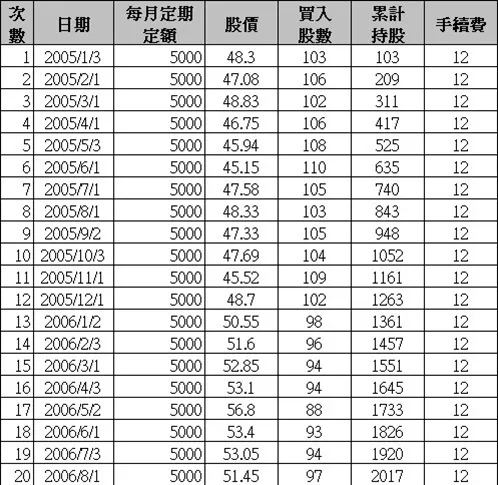

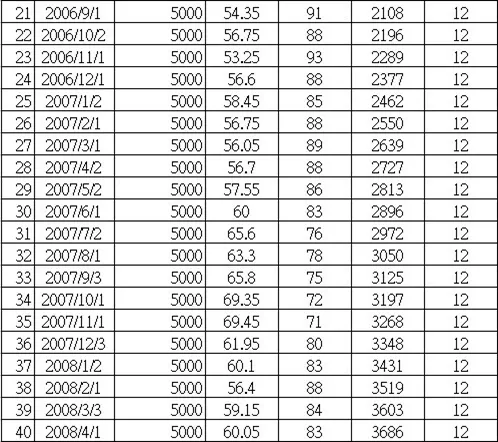

每月的買入股數紀錄:

為了方便大家比較我計算出總持股數、持股成本、還有手續費。

很容易的可以發現持股數的差異不多,最多持股11795與最少持股11647,才相差148股,市值約一萬元。而持股成本相差1.27%,這三種定期定額的頻率其資產落差僅在一萬台幣之內,也僅落差1.25%之內。

因此看來這三種投資頻率其實沒有差多少,只要投資的時間夠長、交易的次數夠多、而選擇的投資工具夠正確(分散性與追蹤市場報酬良好),交易頻率是沒有絕對影響的。

不過這邊還是有一點點小差異,就是買進的手續費,如果每月定期定額的金額太低,因為交易次數較高,實際收取的總費用會明顯高於其他兩種。

在2015年我作完這樣的統計資料後,最後我選擇的是每季的方式投入資金,因為手續費問題可以有效改善,身上也不會持有太多現金而想亂花。同時我也設定每季的第一個交易日進行交易,因為想要【預測價格走勢】是不可能的,只要固定時間投資,報酬率的差異不大。

2021年補充:手續費的問題在2020~2021年有了解法,券商推出定期定額個股與複委託海外ETF的服務了。國內每月定期定額零股的手續費最低一元,海外複委託每月定期定額則有0.3%最低一元的折扣進行中,至少此投資管道更加友善了。

如果你還是需要手動定期定額的朋友,以上的結論對你完全沒有影響,唯一的關鍵還是在一個合理的手續費,以及一個能維持你紀律的定期定額節奏。

相關資料可以參考這篇【不看股價直接買!】,不需要花很多精神在研究股市走,因為研究了也不會有多少用處,如果你投資的是個股,因為有下市的風險,所以使用此方法有其風險。

這樣的投資試算必須是長期投資才能產生這樣的效果(本文章的投資期間超過10年),而這樣的投資方式,最適合用在市值加權指數型ETF上,而最好的市值加權ETF方式,當然是投資全世界。