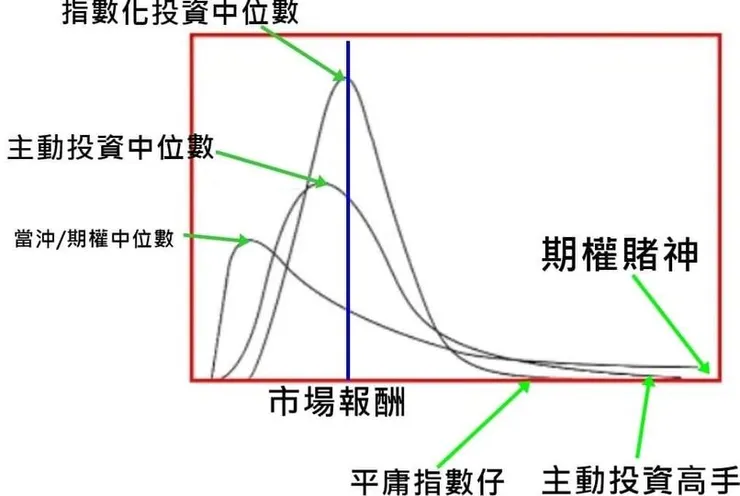

為什麽有“平庸指數仔”會偏離指數化投資的中位數?

因為在不同的資產配置、股債比、再平衡的條件下,年化報酬率還是會有差異的,不然怎麽會有人想搞因子、小型股、價值股、愛台灣...等指數型ETF來提高報酬率,還有時代紅利也會有很大的落差,壞年份開始投資,好年份剛好退休,年化報酬率自然會高很多。但是無論再怎麽順利提高報酬率了,也頂多增加一些些,與主動投資高手年化18%或投機賭神的翻倍績效相比,他們還是會說這很平庸的,就算他們的門徒有多數人會輸給指數化投資的中位數,也會說指數化投資很平庸,然後連輸給市場報酬的散戶,也會這麽說,你說散戶可不可憐?

指數仔企圖靠某種策略來增加報酬率是兩面刃,你也可能會因此落後給市場報酬。

另外,應該不會有市場報酬以外的精確數字,因為沒人會公開自己的報酬資料,自然沒辦法收集算出準確的數字,但是只要用“交易成本與零和”來分析,就會得到下圖的結論。