023 保險規劃三原則

在前面幾篇文章中,我們談了存錢、記帳、消費、借貸這些觀念,並且知道「累積足夠存款」這件事情是以生活開銷為判斷標準而且會隨著時間變化而有所調整,累積存款至少要能夠支應未來6個月的生活開銷(理想是12個月)才算是足夠的!

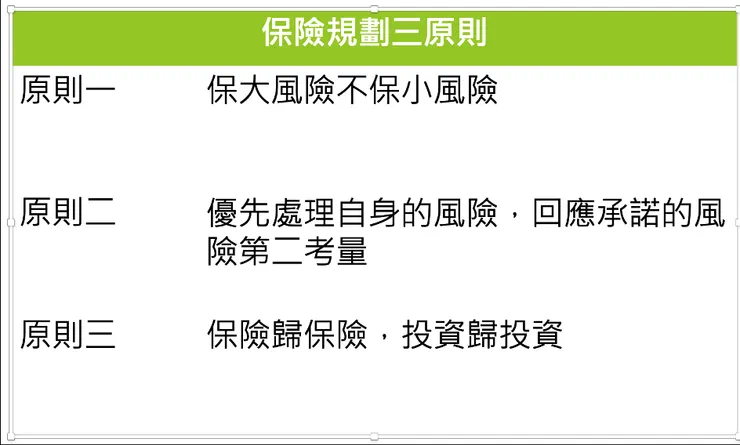

當我們累積足夠的存款後,保險規劃就能夠發揮最大的效果。這裡有三個準則能夠更好的協助我們規劃保險,讀者可以參考下面的圖片:

保險規劃第一準則:保大(風險)不保小(風險)

在傳統風險管理的方法中,保險是按照風險矩陣(可能性與嚴重性)規劃的,因為在風險矩陣中,我們可以將風險造成的損害量化計算預期損失,方法為將風險發生的可能性乘上風險造成的財務損失(嚴重性)。但是Spidercaculator並不建議按照這個方式規劃,因為預期損失是一個數據;然而當悲劇發生時,這個問題是這一個人人生的全部。

保險規劃的目的在於減輕醫療費用所帶來的負擔,避免無法回應承諾的風險發生。因此,在購買保險時,應該以醫療負擔的輕重作為規劃的優先順序。正常情況下,醫療負擔最重的是失能,其次是治療,最後是死亡。這也是Spidercaculator所建議的規劃順序:失能先規劃、醫療次之、死亡最後。

保險規劃第二準則:優先處理自身的風險,回應承諾的風險第二考量

讀者也許會有疑問:「如果按照保大不保小原則,死亡才是需要優先規避的風險。這是因為雖然醫療負擔相對不高,但是身故後就無法回應承諾了!不論是房貸、小孩教育金、父母孝養金通通都會出現問題」。

這是許多人在規劃保險時的擔憂,只不過讀者需要知道:在風險管理的議題上,出發點都是先從自己開始,其他人則是第二考量。這個觀念其實在生活中非常普遍,像是沈船時穿著救身衣、飛機機艙失壓時穿戴氧氣面罩,都是先完成自己的保護措施後才有辦法協助身旁的人。因此,規劃時,才會以醫療負擔的輕重為優先順序。

保險規劃第三準則:保險歸保險,投資歸投資

保險規劃的功用在於增加財務上的穩定度,在我們生活中遭遇重大傷害或意外時,提供足夠的時間讓我們能夠專心處理、面對這些生活中的災難,等待我們梳理好後回歸到原先的生活。保險規劃的功用從來就不包含:賺錢、投資、獲利等等的觀念。

保險是一種花費而不是投資,著重在損害補償而不是獲利,讀者應該避免以「保額越高理賠越多」的心態投保。這也是保險規劃的第三準則: 保險歸保險、投資歸投資。

參考資料

- 宏典CFP/AFP課程精華與考題精選第六版