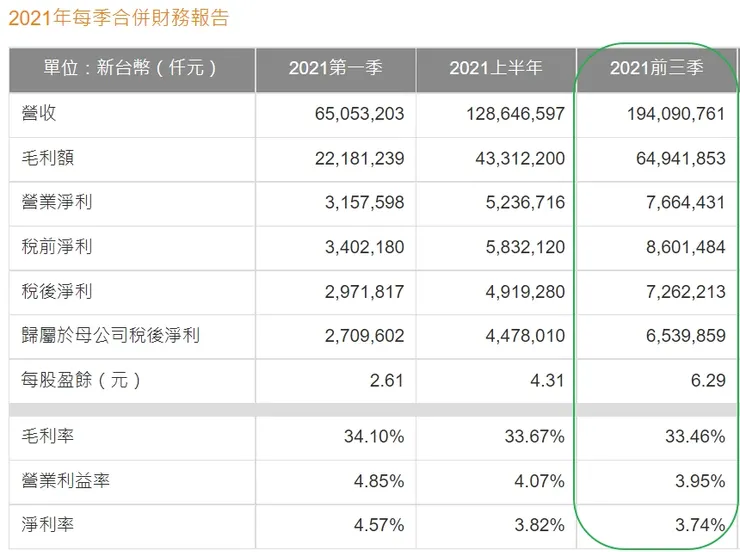

統一超(2912)之前公布2021年前三季的業績,每股盈餘為6.29元,較去年同期的7.66元衰退。

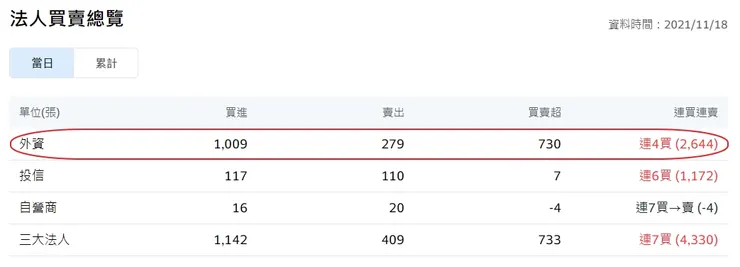

觀察近期外資法人買賣超的狀況,似乎也開始出現連續回補的現象。

雖然外資對於統一超的股價看法不一,但是個人認為持續觀察近期實際買賣超的狀況,可能比較有參考價值。下面是我整理一些新聞來源有關統一超之看法:

11/17美系外資微幅調降統一及統一超目標價,分別至72元及242元

內文摘要:

美系外資在新出爐的報告中表示,隨著統一(1216)及統一超(2912)第三季財報出爐,加上近期趨勢,決定調降統一及統一超目標價,其中將統一目標價由74元下修至72元,重申「中立」評等;統一超目標價由245元下修至242元,重申「賣出」評等。

11/3《百貨股》統一超Q4營運樂見 外資憂喜參半

內文摘要:

美系外資維持統一超「賣出」評等及目標價245元。

亞系外資表示,由於台灣7-11營運回溫,我們預期統一超第4季將季增8%,且2021年門市展店年增5%不變,這將增強其領先優勢定位,加速行業整合,今年第3季因疫情將是低谷,第4季營業淨利率可望有顯著改善,不斷增加的物流需求及電子商務滲透率提升可望支持統一超長期成長,也是2022年成長動能,維持統一超「優於大盤表現」評等及目標價298元。

11/3統一超Q3獲利低預期 外資圈看法分歧

內文摘要:

各家外資看法不同調,二家亞系外資分別給出持有和買進評等,目標價調至 280 元、315 元。

11/3統一超谷底已過?凱基送暖喊上320元

內文摘要:

凱基投顧認為,統一超營運谷底已過,預計隨同店營收成長改善,加上營業利益率復甦,股價有望重拾動能,給予「買進」投資評等,推測合理股價預期320元。

由上面的資料看起來,預期股價最低為242元,高點為320元。中位數為282元。

看看統一超的本益比走勢圖:

圖表顯示統一超十年的本益比平均值落在25倍,2018-2019年因有統一上海星巴克股權收益的認列,所以本益比較平均值低很多(約落在10~12倍),因其為一次性收益,可忽略。再看一下近期本益比走勢高達34.4倍,主要就是盈餘走弱,看起來顯得股價偏高。

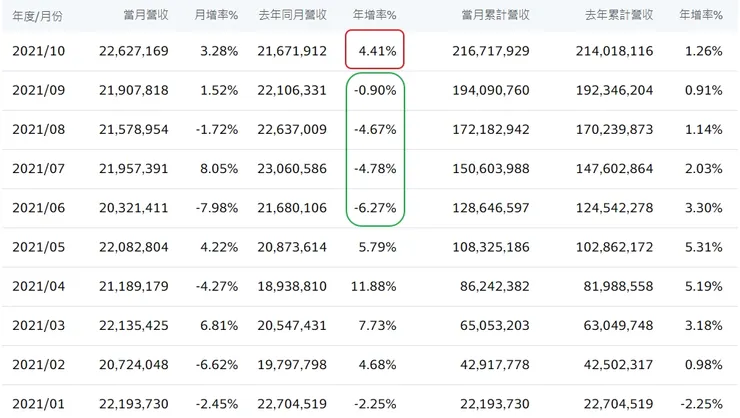

另外再從統一超近4年的股價走勢看來,約在250元價位有較明顯的支撐,個人認為中短期有機會回到300元的水準,當然要搭配觀察業績是否從第四季開始就順利回升。整體而言,我認為第四季的統一超的營運如無外在條件干擾之下(例如疫情的再次升溫),應可回歸成長軌道。

投資歷程:

我大約在今年1月份陸續定期定額購入統一超,再加上中間幾次的加碼,目前累積的股數為3992股,截至11/18未實現損益為12.7%。

投資策略:

一如我在【投資組合】台股配置及個股簡評這篇文章所提到的那樣,個人仍以定期定額或不定期零股投資的方式加碼。

總評:

個人認為統一超的布局策略朝向全方位深入台灣消費者的生活方向前進,董事長羅智先也在周刊的訪問中表示:「未來將以生活品牌為戰略核心,啟動統一集團第二個50年的成長動能。」包含持續優化在地的複合式生活店型態,做大品牌效益。對於以往成長績優生的統一超而言,雖這兩年遇到疫情亂流導致成長的停滯,但是暫時蹲下的股價反而能給予投資人較大的安全邊際,用比較合理的價格買入。