程式交易的極限 : 如果你的策略是10-15年一次的大空頭,有辦法搞出系統嗎 ?

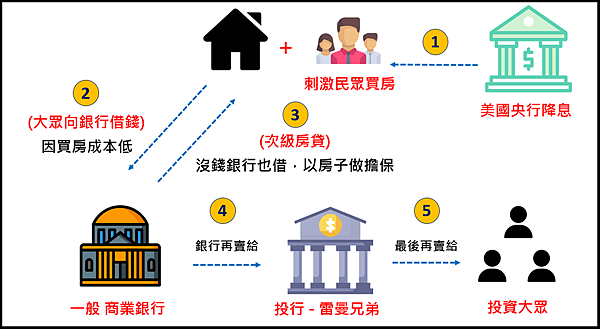

歷史回顧 : 2008年金融海嘯起因與後續金融市場改革1. 遠因,2000.5 ~ 2003.6之間,起自美股科技泡沫、全球景氣硬著陸,及自二次波灣戰爭開打,美聯準會大舉降息,利率水準由6.5%降至1%,美國房價於此期間悄然上漲,2004之後,因需要穩定通膨,隨後開啟17次升息之路,利率水準由1%又升至5.25%

2. 近因,銀行把錢出借給還不起錢的貸款者

2.1 由於上述期間,美國房價持續上漲,銀行積極拓展房貸業務,加之外部監理單位管理鬆散,且銀行將房貸透過證券化方式,售予投資銀行,因此提前獲得大批金流,然後又可以進行房貸業務開發

2.2 如此背景下,次級條件者因此也可以進行房貸,且因商品證券化後,原始房貸資料並未移轉給對應機構,所以便有資訊不對稱、道德危機問題

2.3 再者,投資銀行透過擔保方式,包裝為選擇權商品,利用沒有市場實際交易而僅透過理論公式產生價格,令信評機構做出AAA等級,此舉使退休基金、保險公司等機構動用大批資金購買,而這些機構相當於賣出一個信用保護買權,風平浪靜之時,可以坐擁選擇權遞耗的時間價值,房貸違約出事的時候就要承擔義務,如此一來,風險轉移給不知情者,據聞,2006年的美國AAA級公司債僅只9件,AAA等級的房貸結構債卻可高達數萬件

2.4 次級房貸佔整體美國房貸的比重不高,而且在2008金融海嘯的前一年,美國多家銀行便因房貸違約率上升,而有清算、破產、資金週轉不靈的金融機構,包含銀行、基金等,便有相關徵兆出現,惟市場流動性不足,實際交易價格少之又少,因此雷曼兄弟爆發破產後,枯竭的流動性引發資本市場信心危機,加之評等機構降評,引爆次帶抵押債賣壓,於是股災爆發

3. 撒幣、撒幣、再撒幣,包含接管銀行、調整會計準則、降低準備金比例、Fed直接買股、買債、政府紓困、景氣振興方案等,金融海嘯終於隨時間經過而讓市場復原

4. 海嘯過後,金融監理機構進行改革

4.1 在巴賽爾協定3.0版本中,修正銀行資本定義,緩和景氣順項效果,並且增列流動性評估

4.2 加強銀行自營衍生性商品監管、定期進行壓力測試建立與警系統、商品資訊透明度接露

4.3 建立金融商品消費紛爭解決管道與保護措施

4.4 改變銀行薪酬制度,風險與長期績效與之連結

5. 問題是美國,扛後果的是全球 !!