上篇整理了台股史上11次熊市期中,特別挑出2008年引發全球的金融風暴,其中台股走跌時間達6個月,並跌掉近一半的跌幅:58%。在這裡來聊聊,到底當時由美國引起的金融風暴,又稱「次貸危機」的來龍去脈。

「次貸危機」,是圍繞著貸款買房這件事所引爆的。那麼,貸款買房這件事,是很普遍也很健康的個人信貸行為,又怎麼會引爆金融危機呢?危機引爆不是一天造成的,而有其歷史脈絡可循

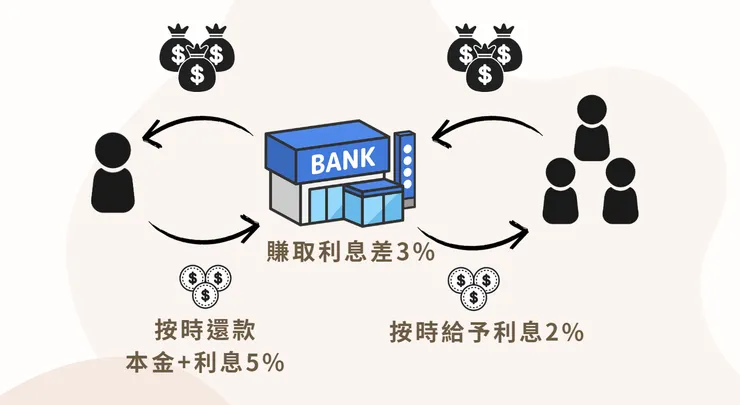

單純使用個人信貸,來向銀行借款買房的機制如下:

房屋總價高,買房者無法一次性拿出大筆金額,故先以自己的信用做擔保,預支自己未來會獲得的金錢,向銀行借貸一筆金額,並在未來按時還款,除了還款本金外還附上利息。銀行將一般民眾存入的資金,借給買房者,銀行可以賺取買房者的與一般民眾存款中間的利息差。

這是雙贏的結果:

- 買房者可以立即獲得一筆資金購入房屋。

- 銀行可在未來可收回除借出本金以外的利息。

但在1938年以前,美國的銀行業者並沒有那麼多資金可以等待長時間的利息回收,所以在借款時會拉高首付費用,並限制還款的時間。當時的首付是50%,還款時間為5-10年。這樣的比例,其實也限制了人們借貸的意願,也造成許多經濟較不寬裕的人民沒有買房的能力。(老實說如果現在是50%首付+10年還款,我也是付不出來,買不起房子)

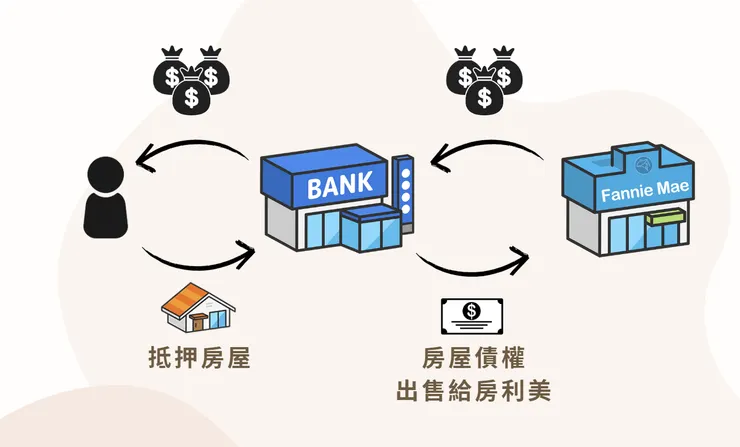

因此,為了協助較弱勢的人民有購屋的能力,以及刺激經濟,美國政府在1938年以來,做了一些金融改革,在政府資助下成立了一家「聯邦國民抵押貸款協會」:房利美(Fannie Mae)。

房利美向銀行購入了「房屋債權」,使得銀行將資金借貸給民眾,再出售房屋債權的方式從房利美取得資金,而民眾還款的本金與利息直接流入房利美。這樣的機制,使得銀行的資金流動充足,可以用較低的首付與較長的還款年限,借貸給更多弱勢家庭。自從1938年以來,從5~10年的還款年限擴增到普遍30年的還款年限。(這和現在的台灣一樣,普遍可貸款房屋估值的8成,還款年限可到30年)

因為這樣的機制,在經濟上促成了良好的循環,也幫助了2戰後的龐大退伍軍人可以買的起房,有了自己的家。

那........事情,是怎麼走歪的呢?

1954年,房利美成為股份制有限公司

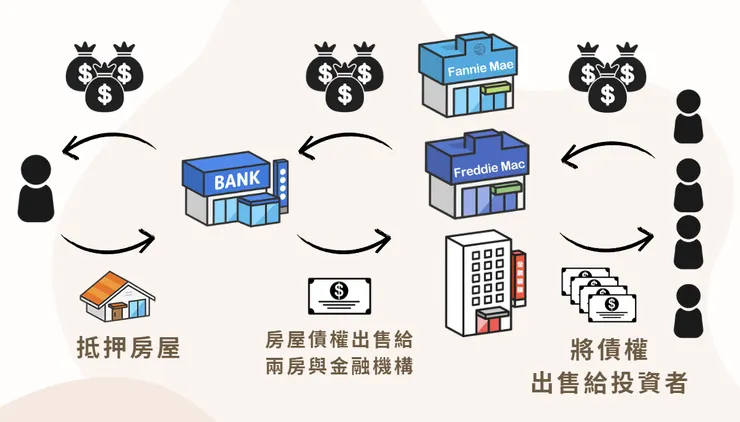

1970年,房利美於紐約交易所掛牌上市。而另一家與房利美業務相同的公司成立:名為房地美(Freddie Mac)。

房利美與房地美兩家公司(以下簡稱兩房),為了可以吸取更多的資金,並將債權的風險轉嫁出去,實行了一套機制。將自己手中的債權進一步賣給市面上的投資者,除了你我他以外,還包括全球各地金融機構、保險機構、避險基金等。

我們都有聽過股票可以買公債,所謂的公債就是國家為了籌措資金發行的債權。藉由買債權的方式,可以定時得到固定的利息。如果買債權,會得到比存在銀行還要有更高的利息,那麼投資者就會把錢將存在銀行改為買債權。

而債權又分很多種,國家發行叫公債,公司發行叫公司債。而兩房的作法,就是把從銀行那裏買來的房屋債權,再轉嫁給投資者。

這樣的手法,使得兩房可以吸取非常多的資金,賺取更多的利差,收益報酬變得非常好,導致許多金融機構看準了這個「商機」,也一窩蜂的來做這項「生意」。當時一股腦加入此生意行列的金融機構有「雷曼兄弟」、「高盛」、「美林」、「摩根史丹利、「貝爾斯登」。

但、是、 ...........事情真的有想像中那麼完美嗎?

2000年在全球經濟上發生了重大事件:網路泡沫化

2001年發生911恐怖攻擊事件。恐怖分子劫機後飛機分別衝撞紐約世界貿易中心雙塔與五角大廈,價值數十億美元的辦公場所與損失的技術人才,為美國經濟帶來嚴重破壞。

這兩起事件讓美國股市從2000年9月的1520點(標普500),下跌至2003年3月的800點,跌了52.6%。

美國政府為了拯救經濟,自2001年開始連續降息13次,從利率6.5%,一路降到2003年的1%。

低利率的環境下,導致 ①借貸容易。因為借錢後要繳的利息低。 ②存款利率低。 ③買公債的利率低。因為借款、不想存錢、不想買公債,民眾手中握有大量閒置資金,需要尋找投資報酬率高的地方挹注。因此當時大量資金投入了房地產 ①買房。 ②買房屋債券。

因為低利率,買房的買氣旺,導致房價不斷上漲,如此一來,投資者更想把資金投入購買房屋債券,以獲取利息。

不斷上漲的房價,市場上沒有人會認為房價會下跌。而投資者購買房屋債權的買氣旺,有需求就要有供給。金融機構為了取得更多債權可以出售,他們發明了以下狡猾的方式

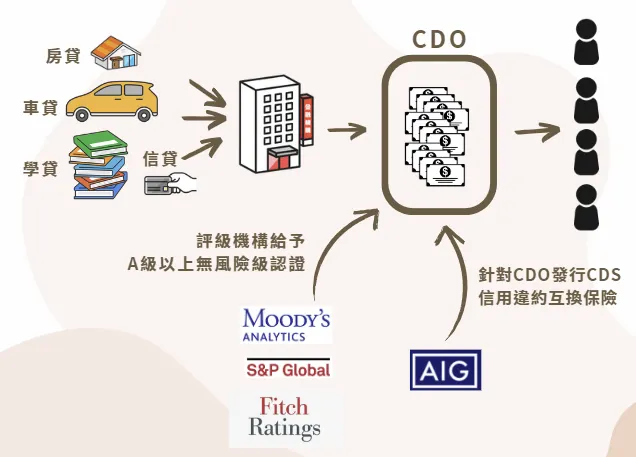

- 從原本只出售單純的房屋債權(MBS),進而把民眾的車貸、學貸,各式各樣的信貸統統打包在一起(CDO)出售給投資者。

- 為了證明這些CDO是屬於優質貸款,所以找了評級機構(標準普爾、穆迪、惠譽國際)來幫他們的CDO評級屬於A級以上無風險債券。

- 有了評級以外,更找了保險公司AIG,來為這些債券進行投保。如果債券發生異常風險,可以向保險公司求償。

試問自己,如果是我,在那樣的大環境下,會不會想買CDO?

① 飆漲的房價 ②高利率的CDO ③無風險的CDO ④有保險的CDO

似乎是一個很不錯的投資標的物吧

但其實CDO裡面包含許多非A級的次級貸款。所謂的次級貸款指的是借貸給無法足夠證明自己有還款能力的民眾。

次級貸款原本就存在,他可以幫助許多弱勢家庭安家,但銀行必須控制好次貸在借貸出的比例,以確保資金短缺而倒閉的風險。只是低利率的刺激下,放寬條件與比率在2001年後愈升愈高,甚至到後來可以零首付,並在寬限期時低利率。使得很多根本連第一筆資金都沒有的名眾,也去申請購屋,因為房價上漲,他只要零元購屋後,過兩年再賣掉,就可以平白賺取中間的差價。除此之外,低利率的關係,也導致用房子去借貸二胎房貸的比率也提高(房貸還沒還清,就再用房子去貸第二筆資金出來投資或亂花)。

當時的放款條件寬鬆的程度,好像連看都不看,只要來借款我就借你,根本不在乎你是否真的能還得出來。

而這些次級貸款在放貸的比率中,從2001年的7.6%,攀升至2006年的23.5%。而房價呢?則漲了124%。

所謂「有借有還,借錢不難」。好的信用循環,可以促進經濟繁榮、蒸蒸日上。你好我好大家好。但如果信用違約,只會讓經濟奇蹟,變成經濟泡沫。

房價直直攀升,包括一般消費者、投資者、金融機構,從上游到下游,全世界都認為,如果本金+利息還不出來沒關係,反正把房價一直升高,把房子賣掉就可以解決債務(資金)問題。

然而........

自2004年開始,因通貨膨脹逐漸攀升,聯準會開始調升利率,自1%調升至2006年的5.25%。(都還沒有調回原本的6.5%)

許多原本就沒有那麼多月收入的人,因為利率調升或是寬限期結束,每月應付的款項付不出來,只好把房子售出,以還款給銀行。

BUT,市面上待售的房子愈來愈多,房子賣不出去,就乾脆把房子還給銀行,老子拍拍屁股債務還清,END。

銀行收到許多還款還不出來的房子,但是此時市場上因為房屋太多,而導致房價下跌,即便把房子賣掉,也無法彌補先前借出資金的空缺,而導致虧損。

房價下跌,銀行虧損,債券利率降低,債券價格暴跌,再也沒有投資者要購買這些債券。甚至當這些投資者向AIG求償時,AIG根本就沒有準備相對應的資金來理賠,造成民眾更大的恐慌。

而最終造成金融機構資金周轉出現問題而倒閉的主要原因,則是金融機構開高槓桿(借來的錢)來向銀行購買這些債權。

如果沒有開槓桿,自己有多少資金就買多少金融商品。

我用自己的100元買了100元的金融商品,之後金融商品漲了一成,變成110元,賣出後則可以賺取10元的價差。

若開了槓桿1:10的槓桿。我有100元,借了900元,本金總共1000元,漲了一成變成1100元,賣出去並還掉900元的借款,扣掉原本的本金100,共賺取了100元。

開了10:1的槓桿,可以讓獲利從10,變成100,也就是有10倍的獲利。

但若金融商品跌了一成呢?

1000元的資金,跌了一成,變成900元。而這900元是借來的錢,也就是自己的本金100元全部賠掉。

也就是開了槓桿,繼會放大獲利,也會放大損失。10:1的槓桿,金融商品跌了1成,就會損失自己所有的本金。

雷曼兄弟與兩房所開的槓桿率,分別達到了40:1和75:1。他們用借來的錢向銀行購入債權後,還來不及打包完出售給投資者,這些債券就嘩啦啦的下跌了,因而把自己的資金給賠光,宣布破產。

信貸擴張、違約率升高、房價下跌、金融機構接連倒閉,這場金融風暴席捲全球。美國政府接手兩房,並極力挽救經濟。

----------------------------------------------------------------------

這場金融風暴,給我的啟示:

- 權衡自己的能力,不做超出自己能力負擔的事。

- 用信用借來的資金,是拿來[幫助]創業、成長、購入資產,而不是拿來[投機]。

- 看看違約率,想想大環境。

- 做好資產配置,保有一定現金流。以防止黑天鵝的出現。

還有就是,你怎麼知道,別人家爆炸會不會炸到你家,all in 的時候請想一想有沒有可以等待N年的本錢。

----------------------------------------------------------------------

好啦,今天聊到這裡,也謝謝你看到這邊,如果對以上內容有需要補充的地方也歡迎留言給我。

如果喜歡這篇文章的話,請在下方給我一顆愛心,你的鼓勵是我寫作最大的動力。

也歡迎追蹤我的理財IG:partie.life

------------------------------------------------------------------------

參考資料:

華爾街如何玩垮美國經濟?次貸危機全解析 米樂的象工廠

2008金融海嘯懶人包:發生原因及過程和影響一文看懂 Mr. Market 市場先生

次級房貸風暴對全球經濟之影響 陳美菊

MBS、CDS、CDO是什麼?從「大賣空」看懂什麼是「資產證券化」 解鎖投資-產業金融筆記