最近熱度很高的 禾馨婦產科「假診斷證明書」詐保 新聞,不只看熱鬧,更要看門道。趁此機會,聊聊生小孩與保險之間的關聯。

釐清兩觀念

進入討論前,有兩件事得先釐清:1・是保險中的醫療險

保險種類多元,本案牽涉的險種是「醫療險」(涵蓋住院、手術、實支實付⋯⋯);另一種與生小孩相關的險種是「婦女險」,只問平安出生,不問接生方式,報好戶口就可以申請一筆「生育津貼」,屬於獎勵性質。

.

2・發生前投保才算數

保險要在事情發生「前」投保才算數,不難理解,因此得在當胎「懷孕前」規劃完成才穩妥。

一定有人想問:「初期,已懷孕卻不知情,何解?」這牽涉到心證,太難。實務上是看白紙黑字,也就是第一次去婦產科,被醫生確認已懷孕有診斷紀錄(健保卡/媽媽手冊)的那一日為分水嶺。

然又有人想問:「只用驗孕棒(或其它徵兆),懷疑已懷孕,尚未看醫生,何解?」 一來是只要不說,二來是煙滅證據,三來這「感覺」未必準確,通通又回到心證,太難。還是回歸到上一段的「科學」來做定奪。

生小孩與醫療險,三情況

有三種可能情況,迎來小孩的呱呱墜地:

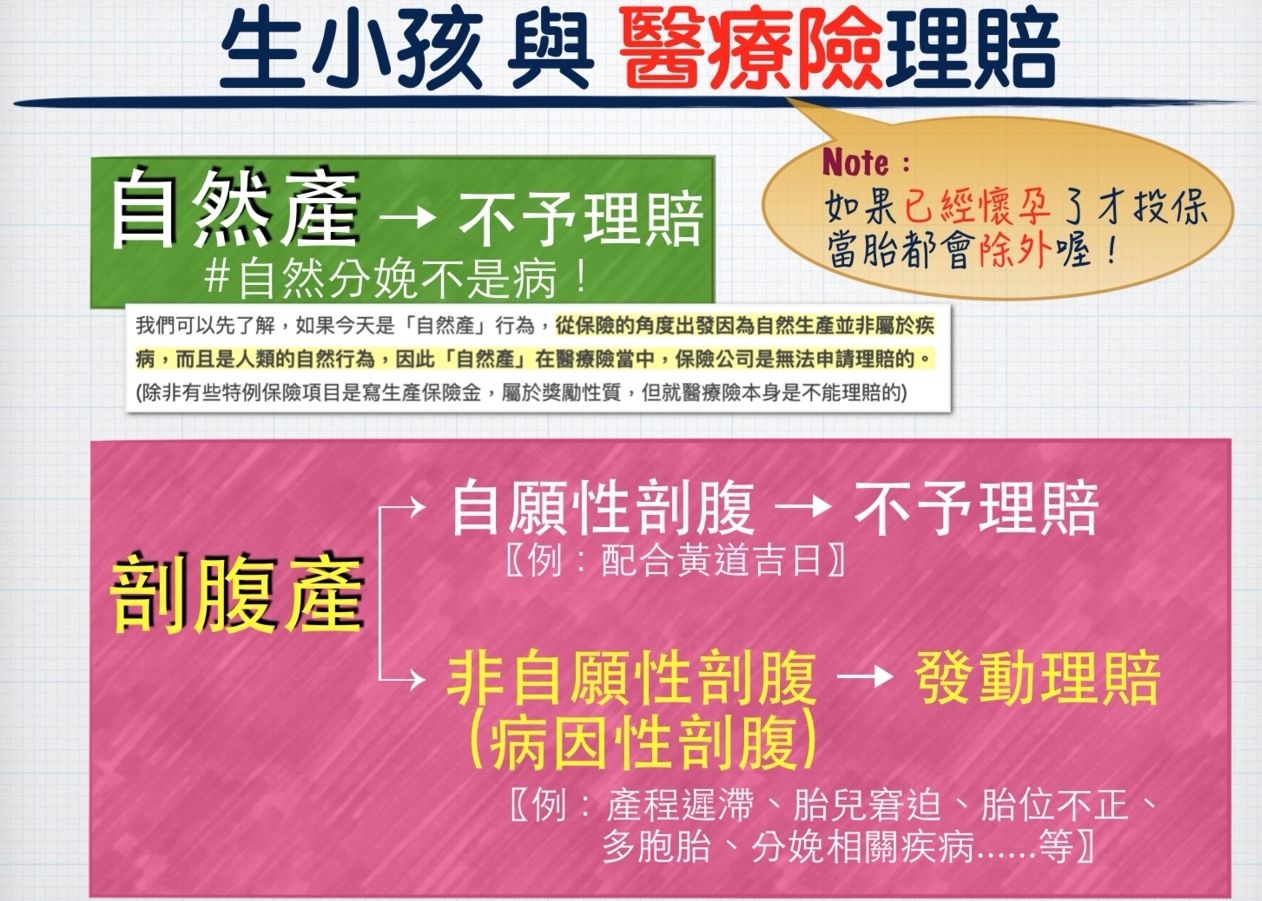

1・自然分娩

必須明白,自然分娩不是病(很重要,請默念三次),既然不是「病」,故不在醫療險保障範圍內,無法給付。

而自然分娩的相反是(人為施行)剖腹產手術,接下來詳談。

.

2・自願性剖腹產

不管是因為怕痛,還是配合算命仙給定的良辰吉時,都可通稱為「自願性」剖腹產,說得文鄒鄒些,此乃「非必要」的醫療行為,不予理賠。

.

3・病因性剖腹產

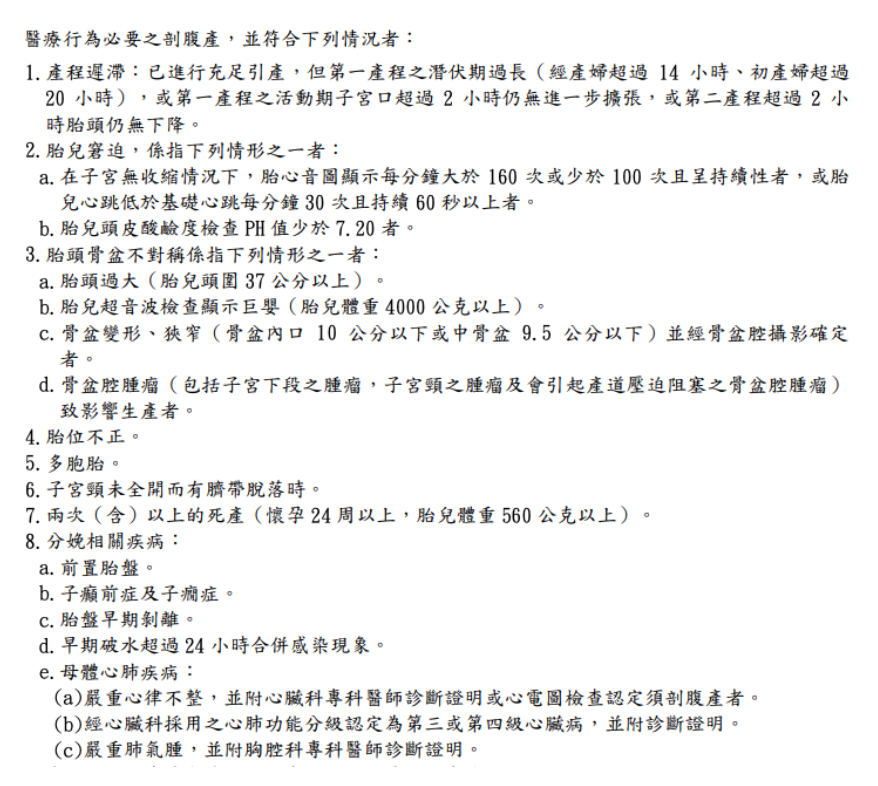

承前所述,故必須是醫療行為「必要」之剖腹產,才能夠獲得理賠;起一個易懂的說法,稱做「病因性」剖腹產,常聽見的如胎位不正、臍帶繞頸⋯⋯可從 保險發展中心資料庫 打撈對應條款,見於「除外的除外」段落,參考如下:

協助大家回顧,也把上述所有探討,濃縮成一張投影片,分享之。

尾聲:如何看待禾馨詐保案

有了以上背景知識,讓我們來打假求真。

所謂的「假」,應是指客戶明明施行「自願性(非必要醫療行為)」剖腹產手術,卻沒有被如實記載,反而被置換為「病因性(必要醫療行為)」剖腹產手術,只要在病歷與診斷書上換一種表述方式,舉手之勞,便成另類的「真」。

原因是診所為了衝業績?抑或是受不住客戶施壓/懇求?不多做臆測,可以確定的是,禾馨詐保事件只反映此現象的冰山一角。

本文可以單純視為一篇科普就好。

🌱 成為我的讚賞公民👇

https://liker.land/leo7283/civic 免費獲邀進圍爐

🌱 追蹤【中書神經系統】 👇

廣播資訊不漏接 好書金句/書市快訊/心智圖(Mind Map)/漂流書

🌱 我在其它平台出沒👇

【Facbook|Mastodon|Medium|Matters|Potato】