【理財的第一堂課】系列文

前言:

最近身邊有許多同齡人常常跟我分享買儲蓄險的經驗,說儲蓄險比定存報酬率高,風險又低,是很不錯的投資方式。然而我卻覺得非常納悶,為什麼大家都忽略了儲蓄險的報酬率跑不過通貨膨脹,且流動性極差的事實呢?

我們不厭其煩地提過台灣長期年化通膨率約落在3%,所以投資儲蓄險,其實根本不能幫你保本,甚至每年會倒吃你1%本金。

我們需要一個平均報酬率在3%以上,最好是落在8-15%的投資組合,這個組合可以包含儲蓄險,但不能只有儲蓄險,這又涉及到資產配置的理論。

另外儲蓄險還有一個非常大的缺點,那就是儲蓄險通常都要保4-6年的期限,提前解約不但賺不到後來的利息,有些還有違約金要支付,再加上綁約期間你的這筆錢是完全沒有流動性的。

儲蓄險的兩缺點/一優點

- X:儲蓄險普遍報酬率不夠抵銷通貨膨脹。

- X:綁約期間完全不能用錢,缺乏流動性。

- V:儲蓄險風險低,只要不解約就不會損失本金。

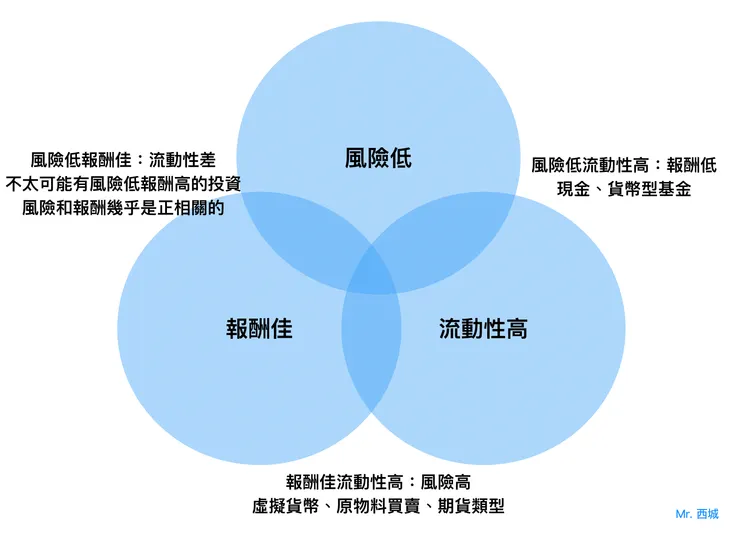

- 風險:損失的本金+時間成本。損失本金要小於自己的耐受度,投資也不要花太多時間,我們年輕人還得認真工作啊。

- 流動性:多久可以轉換成現金,例如股票流動性高,兩天內就可以變成本金,房子可能賣一年都找不到買家。

- 報酬:跑贏通貨膨脹是基本,然後不要讓中間人賺走手續費。報酬至少3%起跳,要避免手續費負擔過重的項目,像是主動型基金。

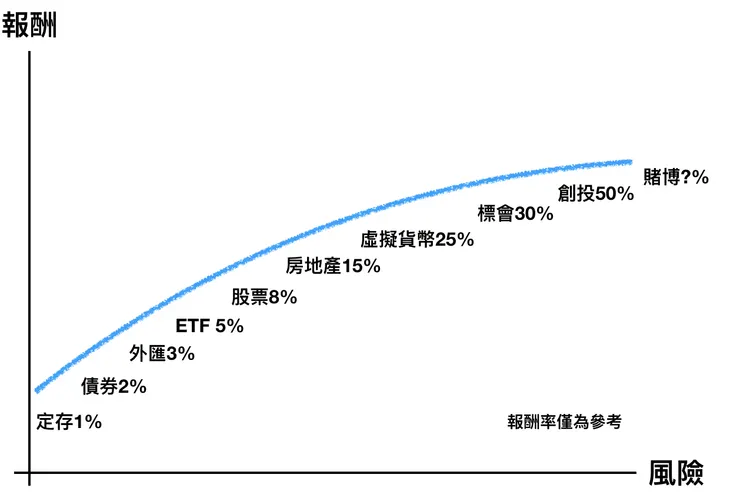

如果要參考市面上大部分的投資商品的三大要素,可以看看我整理的這篇文章《一張圖看懂所有商品的投資報酬》

我們需要什麼樣的投資商品?

綜合上述結論,我們需要一個能長期打敗通貨膨脹,風險不能超過自己的忍耐上限,且有足夠流動性的投資項目。其中以債券、股票、房地產是台灣人投資的大宗商品。

債券(Bond),是發行者為籌集資金發行的票券,在約定時間支付一定比例的利息,並在到期時償還本金的一種有價證券。例如今天政府發了每年支付5%利息的債券,一張100萬,六年到期。假設今天西城購買了一張政府債券,六年期間就可以每年收到5萬塊利息。很有趣的是,債券是可以買賣的,如果小名今天想用110萬跟西城購買這張債券,年報酬率就變成 5/110 = 4.54%。所以債券和股票一樣有市場行情波動,但通常較小,而且和股票呈現負相關趨勢。

股票(stock)是一種有價證券,公司需要籌集資金,因此將股票發給投資者作為公司資本部分所有權的憑證,成為股東以此獲得股息(股利),並分享公司成長或交易市場波動帶來的利潤。股票市場長期報酬率約為8-15%,也是西城主要的投資標的,但股票的風險比債券要大,假設投資1000塊,就要有損失1000塊本金的風險耐受度,但這個風險可以透過企業分析和量化分析有很大程度的改善。

房地產也是一個門檻很高的項目,投資實體房地產除了需要很大資金,透過也有各式各樣你想像不到的費用產生,例如代書費、契約稅、謄本費、印花稅。所以房地產我比較建議投資REITS(Real Estate Investment Trust)「不動產投資信託」,投資REITS其實就是投資持有房地產的公司股票,可以用非常少的資金就入手,每年的利息也至少有3-5%,同時享有和股票相同的流動性。房地產的走勢和債券、股市通常沒有關連性。

至於一些看似報酬率很高的項目,例如虛擬貨幣、跟會、創業投資、賭博,背後涉及的風險和流動性並不是剛開始投資理財的新手能夠承受的,且背後的投資邏輯也比較複雜,只適合風險承受度高,且有多年經驗的人開始。

另外,長輩們常常推薦的「基金」則是一種投資方式,基金公司透過集合投資人的錢,共同投資某個項目,這個項目可以是各式各樣的商品,包含上述所提的任何一項(債券型基金、股票型基金、房地產基金、虛擬貨幣基金......)。基金又可以根據操作方式分為主動型和被動型,由於大部分主動型基金的費用昂貴,即使帳面上報酬率5%,扣掉申購費、保管費、贖回費用後可能就只剩下2%,所以基金的部分我比較推薦被動型基金,接下來所談的基金也都侷限在被動型基金範疇內。

保險是不是投資?

前面說過身邊很多朋友都喜歡購買儲蓄險,但你知道保險的本質是甚麼嗎?

【保險】的意思可以解釋為:保護與轉嫁風險。本質是對抗社會上普遍存在的風險,也就是說保險所保護的事情,是我們不希望發生的風險。

例如我買了一個癌症險,理賠100萬,如果我得了癌症就可以透過公司理賠的100萬去負擔本來就可能會支出的醫療費、工作損失、家人經濟危機等等。

但我根本不希望得癌症阿!傻了!

所以我認為儲蓄險把投資和轉嫁風險綁在一起,本身就是邏輯上犯了錯誤的事情,投資本來就要承擔風險,但保險是要轉嫁風險的行為,這樣不是很怪嗎?

所以在買保險之前一定要清楚自己在做甚麼,你是想賺利息,市面上有更多兼顧風險、報酬、流動性的項目。如果是想轉嫁風險,儲蓄險肯定起不了太大作用。

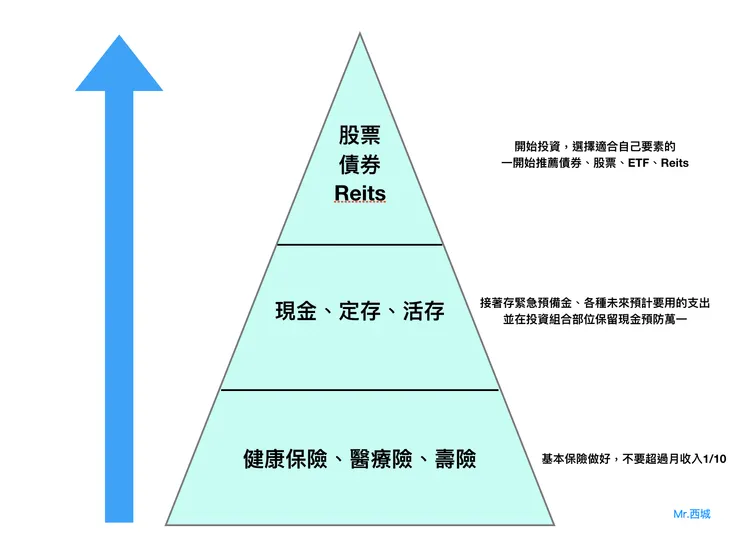

給剛入門的新手完整投資理財規劃

剛開始投資,盡量兼顧風險、報酬、流動性,如果硬要排序的話:風險>流動性>報酬。

- 債券:被動式債券型基金

- 股票:包含個股與被動式股票型基金

- 房地產:不動產投資信託(REITS)

- ETF:被動型基金

推薦的理財項目有:

- 短年期定存、零存整付

- 高利率活存,例如前陣子很夯的王道銀行、Richart數位銀行等等,有提供1%高利活存。

- 現金

推薦的保險項目有:

- 醫療險

- 壽險

- 健保

在購買以上任何項目之前,務必要做好功課。買衣服你會貨比三家挑選適合自己身材的,投資理財其實也是一樣的道理,擁有越多知識的人風險越低。

- 點進以下連結查看完整的【個人理財投資配置圖】

結論:

投資理財幾乎是現在低薪時代下不得不做的事情,退休每個月3萬的生活費,20年就是960萬左右,一個月存3萬就要26年才存的到!而且幾乎不可能剛開始出社會就能每個月存3萬,加上每個人生轉捩點都要花錢,像是買車買房、出國旅遊求學進修,結婚生子小孩上學。

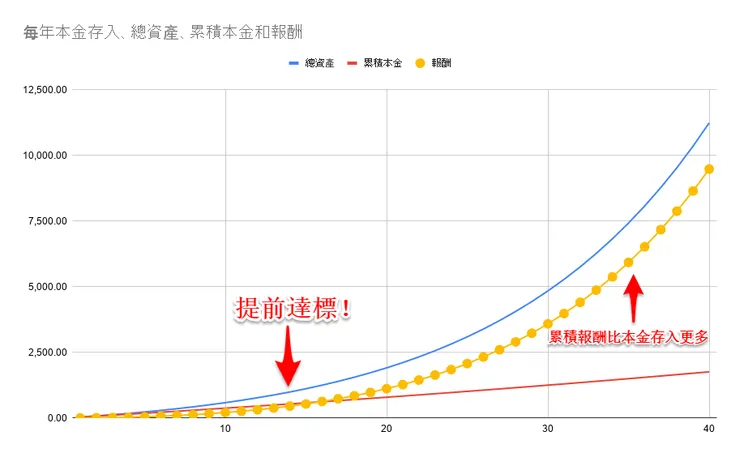

所以不靠投資把賺來的錢保住,甚至有額外的報酬利滾利,其實真的很難達到960萬的目標。但透過降低支出+提高主動收入+投資理財,例如用初始月收入3萬,每年薪資成長1%+每年投資8%的複利,經過14年之後就達標960萬了!

再往後拉到40年,總資產就可以達到11,239萬的誇張程度,當然這是每年有認真存錢投資且薪水固定成長的前提下喽!

【理財的第一堂課】系列文👇

- 【理財的第一堂課】月光族及時行樂,就不能投資理財嗎?論財務安全對幸福的影響力|Mr. 西城

- 【理財的第一堂課】賺多少不重要,「存錢效率」才是你該重視的指標|Mr. 西城

- 【理財的第一堂課】存錢好難?活在當下、及時行樂讓你怎麼樣都存不了錢?|Mr. 西城

- 【理財的第一堂課】新富族與FIRE:不要活在名為工作的牢籠裡,享受退休吧!|Mr. 西

謝謝你的收看!

【訂閱、追蹤、按讚】

- 小人物講股 FB 》 臉書粉絲團,新文章發布以及我近期對投資的看法

- ETORO 台灣明星交易者交流群 》最強史帝夫清單,整合台灣區的明星投資者

- 小人物講股 IG 》用圖片整理我的人生體悟、投資訊息。

【文章同步發表平台】

喜歡我的文章的話可以幫我註冊Likecoin並在文章下方幫我按五下拍手,這是對我很大的鼓勵喔!

👉 若使用推薦連結來註冊 LikeCoin 會員,你我都會得到平台贈送的 8 個讚賞幣,不妨試試:註冊連結

👉 若你要直接註冊成為「讚賞公民」(每個月繳 5 美金給讚賞公民基金會),也有推薦連結: https://liker.land/civic?from=cloudchen8356