要講到縮表,首先需要先解釋量化寬鬆(QE:Quantitative Easing),因為美國聯準會在2008年金融海嘯後執行了幾波QE,才會有目前需要縮表的必要。

量化寬鬆,簡單解釋就是聯準會從中央銀行或商業銀行大量買入美國政府與企業發行的債券/債務,以達到挹注資金給企業的目的,然後企業把錢存入銀行,銀行就多了一大筆錢可以借給銀行的客戶與消費者,社會整體的資金流動得以促進,進而達到所謂印鈔的效果。

而聯準會買入國債後,會把商業銀行存在這的準備金金額做修改,買回來的國債在資產負債表裡會被記成"資產",而銀行留存在央行的準備金會被記為"負債",同一筆購債交易,會讓聯準會的資產負債表總額增加(負債與資產同時增加),也才有之後所謂的縮表(縮減資產負債表規模)。

解釋:準備金(Reserve)是商業銀行庫存的現金按比例存放在中央銀行的存款。實行準備金的目的是確保商業銀行在遇到突然大量提取銀行存款時,能有相當充足的清償能力。

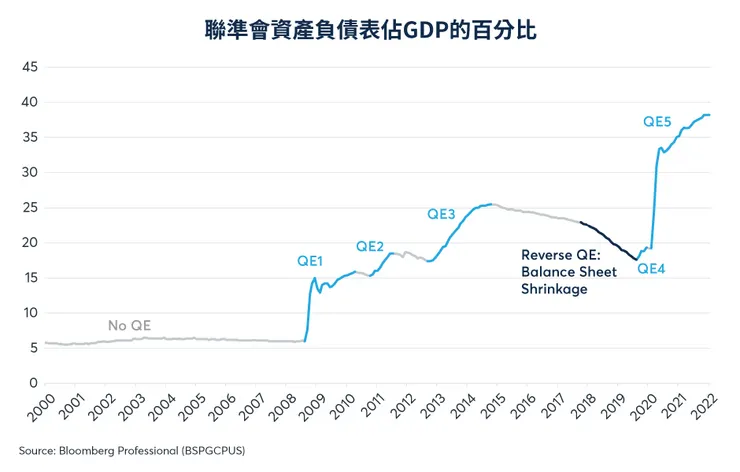

過去實行量化寬鬆的背景,在 2008 年金融海嘯前,聯準會的資產負債表規模大概是 8000 億美金,經歷了 3 輪的QE,聯準會總共印了 3.7 兆美金,總額達到4.5兆美金。隨後於2017年至2019年實行縮表,緊縮減了8000億美元規模。

2020年,聯準會為了提振被新冠肺炎重擊的美國經濟,年初開始實行無限QE,持續挹注市場資金,使得聯準會資產負債表規模又從2020年1月的4.1兆美元,到2022年1月一路飆升至接近9兆美元。

聯準會在2017年至2019年縮表時,官員因對效果沒把握,起初設定每月縮表100億美元的上限,時隔一年才提升到500億美元。而聯準會今年將縮減資產負債表規模約6000億美元,明年縮表1兆美元。官員討論未來3年內縮表約3兆美元。

解釋:從 6/1 開始以每月 475 億(美債 300 億、房貸擔保證券 175 億)速度實施縮表,並於 3 個月後增加到每月 950 億(美債 600 億、房貸擔保證券 350 億),強調將維持在充足準備金環境,當縮減資產負債表到達略高於充足準備金水準時,放慢並隨後停止縮表。

聯準會如何實行縮表呢?

(訂閱閱讀內容)