被動投資不過如此?

美國聯準會(Fed)於今年三月升息一碼(0.25%),是新冠疫情三年來首次調升利息。為了因應日益劇烈的通貨膨脹,緩和過熱的市場不得不做出的決定。接著又於五月宣布升息二碼,且不排除六七月繼續調升利率,種種跡象顯示聯準會對抗通膨巨獸的決心,但對於股票市場的投資人,這幾個月恐怕是笑不出來了。

利率的調升、聯準會的縮表計畫,意味著多頭行情的結束,美股也迎來 2020 年新冠疫情崩盤後,再一次的衰退。美股三大指數也從去年底的高點到現在有近 20% 的跌幅,ETF 這種指數型商品的價格當然也是套房住好住滿,讓被動投資再次受到考驗:

被動投資不過如此,什麼風險分散?我還是賠錢了啊!

你的感覺是正確的,事實也確實是如此,被動投資神話不在,如果是疫情過後才趕上美股列車的朋友,這可能是第一次真正感受到熊市給人的絕望。這篇文章是討論如何在惡劣的大環境中,堅持被動投資信仰的理由。

主動投資的表現

既然被動投資的表現不盡理想,那最常被拿來和被動投資比較的主動投資,表現又是如何呢?我們先來看看在疫情期間聲名大噪的女版巴菲特方舟投資 ARKK 的績效。

其實早在 2021 年三月開始,ARKK 的績效就已經從高點跌落。就算是以 2021 年年底美股這波空頭行情來看,ARKK 的價格已經從每股 100 美元跌到現在 50 美元的腰斬,反觀大盤從高點跌落也只有約 15% 的跌幅,在熊市中依舊略勝主動投資一籌。

從線圖我們也可以確實看出來 ARKK 的震動幅度是比大盤更劇烈的,這種波動就是風險,所以確實大盤有比較低的風險,也就是的確有分散到風險。所以即使被動投資的績效比主動投資更好,但也只是「兩個爛蘋果中比較能吃的」,沒什麼好值得驕傲。

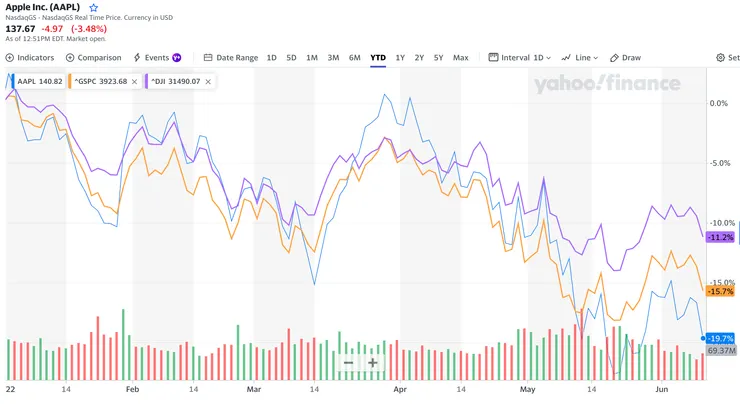

接下來我們看一下個股的表現,以近兩年表現不錯的蘋果公司(AAPL)為例,在這波衰退中也有近 20% 的跌幅,依舊小輸大盤一點。

其實只要有投資美股個股的讀者,稍微查看一下自己手上的庫存股票,絕大多數的持有股績效都是比大盤更糟的,背後的原因我在為什麼升息會讓我的股票虧損一文中有做解釋。但現在從主動基金和個股選擇來說,在牛市已經不易打敗大盤,在熊市中似乎更難以自保。所以被動投資的表現差強人意,但相較之下,其他主動投資的選項更是不能滿意。

但可能有人已經立刻想到,那如果都不投資的人、或是從年初就出盡股票的人不就躲過這一劫了嗎?

資金利用率

想到把股票出盡的讀者是正確的,在這波熊市行情中,空手的人,或是即時賣光股票的人他們確實是幾乎沒有損失的,換言之,他們的績效遠超大盤十多個百分點。甚至精通衍生性商品的交易員,可以買反向指標,在這個下跌熊市的行情中獲利!

且慢,事實沒有這麼簡單。

把焦點放回到普通的投資人,如果沒有專業的財務金融知識、敏銳的市場直覺和不變的紀律,要在這個下跌的行情中賺到錢幾乎是不可能的事。現實來說,普羅大眾最多就是做到不虧損,也就是剛才提到的空手或是出盡部位的投資人。

我們先來談一個投資中的重要概念:

在投資的世界裡,賺錢的不是人,是錢。

沒有投入錢,就不可能獲得錢。如果你可以維持正的報酬率,投入的資金愈多,你將會獲得愈多的錢。當然如果你沒有辦法維持正的報酬率,你根本不會想要投資,那上面的事情自然不用考慮了。既然要投資,我們就是相信自己能夠創造正的報酬率(實際上我們也做得到),所以當然盡可能地多投入更多的資金,讓更多的錢為我們賺錢,這就稱為「資金利用率」。

來談談空手的人,沒錯,確實躲過了這次空頭行情的危機,完美守護了寶貴的資本,但別高興地太早,因為他們未曾投入過資本,所以資金利用率就是零。簡單說,即便他們做了正確的事情,高出大盤很多的報酬率,因為沒有資金的運用,所以並未創造任何價值。

可能我們會想問,少賠不就是賺嗎?是的,但因為沒有從事投資的人,雖然躲過了熊市的損失,但也錯過了曾經、未來牛市上漲的行情,所以他們的長期報酬率仍然不能和被動投資相提並論。

擇時的風險

接著我們看到在年初就已經出清手中持股的投資人,不得不說,如果讀者您是這類人,請為自己感到驕傲。您具有非常敏銳的市場直覺和精準的判斷力,您是不可多得的投資高手。但接下來的事實可能會超乎您的想像。

多數人無法判斷行情是否將下跌,即便是專業的交易員都很難精準地判斷,所以這也不算是什麼丟臉的事情。如果有稍微有能力判斷的人,也會盡可能地躲避可能的風險。這裡的「風險」就是關鍵,有兩件事情都可以稱作風險:

- 損失金錢的可能性

- 錯過上漲行情少賺錢的可能性

第一種風險是最直覺且顯而易見的,因為賠錢蒙受損失就是一種風險。但第二種風險是最容易被人們忽略的,這種風險是一種隱性的機會成本,本來可以賺到的錢,現在賺不到了,他也是一種風險。如果有買過個股的人一定有過這種經驗:「今天賣出的時候 100 元,過了幾天居然漲到 120 元,早知道我就不要這麼早賣了。」就是這種錯過行情的風險。

如果有能力判斷行情即將走進熊市,任何人也無法保證每一次都可以判斷正確。如果其中有一次判斷失誤,誤以為即將進入熊市卻沒有實際走入熊市,就陷入第二種風險之中。因為被動投資是一場馬拉松,拉長戰線來比較績效的時候,主動操盤的人會面臨很多時間點要判斷是否進入熊市,在這麼多次的判斷操作中,即便是專家都無法保證每一次都能夠完美答對這個是非題。

如果賣出而錯過上漲行情會如何呢?首先少賺的錢就是損失了機會成本,接下來要面臨的就是資金利用率不足,因為賣出過後就立刻會有閒置資金,所以專業的交易員會想要盡快尋找可以投資的標的,這中間又涉及很多的操作,也使人犯錯的可能性增加。

長期投資,堅持信念

被動投資確實不是投資聖盃,雖然各種人們熟知的優勢依然能在熊市中表現出來:風險確實有分散、績效仍舊比大多數主動基金要好、大盤表現也和個股相當,但依舊讓投資人虧損。那是否我們就該不投資,或是放棄被動投資呢?

答案也是否定的。

不投資,我們將無法享受資本市場以錢賺錢的優勢,即便有再高的市場報酬率,沒有資金的運用就無法產生任何的收益。放棄被動投資,並不會讓事情更簡單,或是更容易獲利。

長期來看,錯過行情所造成的機會成本,將遠遠大於持有 ETF 在這次熊市中的虧損。

即便讀者在這杌隉不安的熊市裡,如果沒有急需挪用資金的需求,教主小麥依然建議繼續持有 ETF。ETF 雖然沒辦法在每場戰役中都勝出,但在數十個賽季的總成績中,ETF 總是可以繳出不會讓我們失望的成績單。