最近很流行投資ETF,總會有些疑問,到底是每個月定期定額好,還是到達自己所認定的價格再買好,其實這沒有絕對的答案,只有適不適合自己,以及所選擇的標的。

定期定額是什麼?

定期定額是指在某個時間點投入固定金額,利用長期投入平均價格分攤風險

例如:每個月月初固定投入5000元。

定期定額的好處

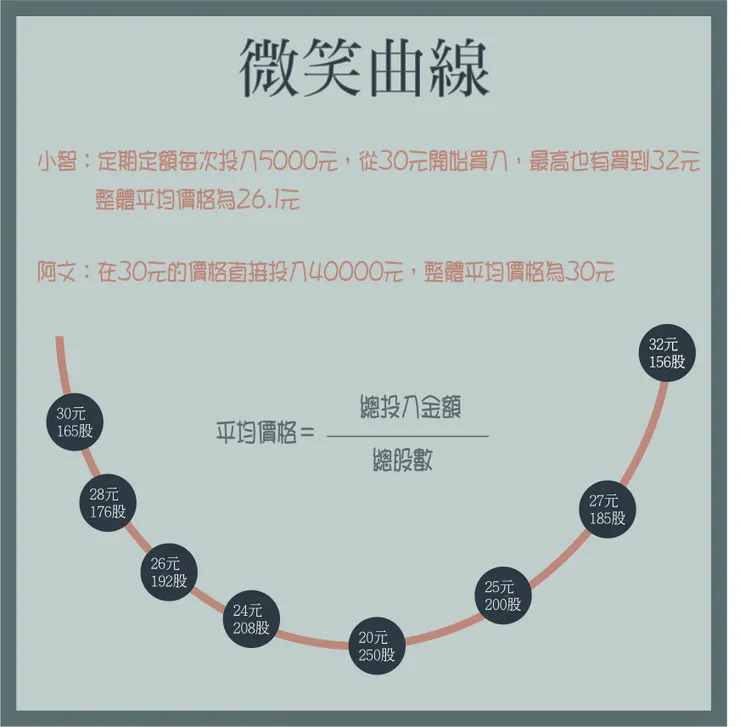

- 創造微笑曲線

2. 省下研究時間

投資人只要確定自我可以負擔的投資金額,確定適合的投資標的後,即可開始定期定額投資

3. 有紀律的累積資本

投資人常常會研究股價高低點,想要找到適合的買點投入,但股票市場變化萬千,沒有一個人可以精準預估,所以常常錯失累積股數的時機,但如果開始定期定額,就沒有所謂好買點的問題,靠長期投資來平均價格,累積資本。

4.不理性恐慌賣出的機率較小

在股票市場中,個人心態有時候對於報酬率影響非常大,當股市恐慌性下跌時,很多人無法穩定自己的心態,導致股票砍在阿呆谷,但定期定額就是長期持有平均價格的概念,股價下跌時,相同的錢反而可以買更多股數,概念類似於百貨公司跳樓大拍賣。

定期定額缺點

1. 需要花時間長期投入

之前提到定期定額就是長期投入平均價格的概念,股票市場是有週期性的,如果持有時間過短,如果在股市空頭開始投入,股市空頭結束即取消定期定額,這樣反而是虧錢的。

2. 一開始標的選擇錯誤,股價持續下跌

定期定額因為是長期投入,所以選擇的標的很重要,通常會選擇定期定額的投資人,主要是想能有穩定的報酬,因此會選擇Bata值(風險係數)較低與產業龍頭的投資標的,或者直接追蹤大盤,例如:中華電信、0050.....等。

3. 報酬取決於出場時機

定期定額雖然長期投入可以平均價格,但出場的時機也很重要,例如:同樣在2004年開始每月投入5000元,如果選擇在2018/12/31出場,年化報酬率為6.72%,但延後一年,在2019/12/31出場,年化報酬率則為9%,雖然都是賺錢,但差了一年報酬率就差了2.28%。

結論

定期定額只是許多投資策略中的其中一種,每個人的可投資的金額、時間與心態都不太一樣,所以不是適合每個人,相對的,如果投資人有時間研究基本面、技術面或籌碼面,所得到的報酬也不一定會輸定期定額的。