前言:

隨者聯準會頻頻宣示要大動作升息打擊國內通膨,還有俄烏戰爭不停造成歐洲通膨/能源危機持續蔓延,整個美元體系的命運又引起實務界和學術界高手的討論,例如彭博的Odd Lots Podcast 最近又訪問了瑞士信貸的知名利率分析師Zoltan Pozar和影響他頗深的貨幣經濟學家Perry Mehrling談美元體系的未來。知名的國際經濟學者Maurice Obstfeld和一位中國籍的經濟學博士生Haonan Zhou也在美國智庫也聯名再智庫布魯金斯研究所發表長篇報告「全球美元循環」(The Global Dollar Cycle)。彭博Podcast的部分本智庫會盡快專文介紹兩位名家的觀點,至於這份重量級的經濟學報告會再找時間做重點精華整理。那麼本文的內容則是比較像在打底,將當紅美國總體經濟分析師Joseph Wang去年出版的好書「中央銀行導論」(Central Bank 101)中的第四章”歐洲美元”,也就是對當前國際經濟金融運作有重大影響的海外美元市場是由什麼組成,運作原理為何做了詳細的說明,作為將來探討更深主題的基礎。

一、基本定義和為何大家都需要美元

歐洲美元(EuroDollars)就是指在美國境外的美元,但稱之為歐洲美元是因為歐洲是1956年首次有境外美元出現的地點。這個歐洲美元市場成長的部分原因是商業銀行利用此市場做不同監管體系間的套利,另外也是回應外國人想持有美元的需求。

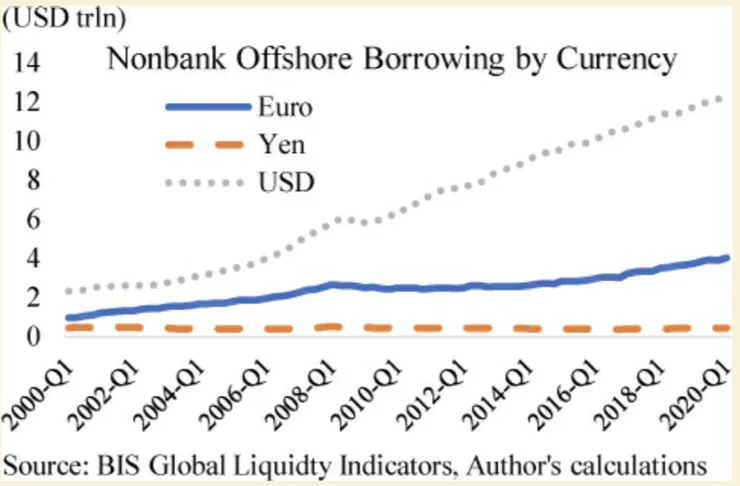

其他主要貨幣如歐元、日幣的海外市場也存在。但沒有一個幣種的市場規模能和美元相提並論。到作者出書前的2020年左右,美國之外非銀行美元借貸金額大約是13兆美元,比其他貨幣多太多。美元還佔世界上所有外國貨幣儲備的60%左右。對美元的這種普世需求可以歸納成以下幾個因素。

首先是安全性:美元被視為全球資金的避風港。只要有全球性的大問題發生,投資人就湧入美元市場。美元背後畢竟是有全球最強的軍力、最大的經濟體、相對公正的司法體系和一個維持物價幾十年都很穩定的央行。這些特色在世界其他地方並不常見。如長年受10到50%通貨膨脹之苦的阿根廷民眾就很愛把存款以美元的形式保存;2011年歐元在歐元區有可能崩解的憂慮下對美元匯率也大幅貶值。

其次是貿易:全世界的貿易在本質上是以美元為本位進行的。大約有一半的全球貿易是以美元計價,40%的國際支付使用美元。即使在交易雙方都不是美國人時,一樣選用美元來交易。在美元身上有很強的”網路效應 ”:類似Mastercard或是Visa卡一樣,用的人越多就吸引更多人使用。

除了國際接受度高外,世界上很大一部分的國家因持有美元而只需要面對有限的匯率風險。因為世界經濟的很大部分都是使用匯率緊跟美元的貨幣,以持有美元代替持有本地貨幣也因此變得很常見。換言之美元實際上形成了一個佔全球GDP一半的貨幣集團。這集團包括了直接把兌換美元匯率固定的沙烏地阿拉伯或是像中共、墨西哥這類之前也把匯率和美元固定的大國。

第三是成本低。外國人有時候寧可去借美元,因為美元貸款或是債券的利息比借本國貨幣低。當聯準會把美國的短期利率設在比其他國家都低時,那麼美元貸款的利率就也相對低,對國外想借款的人產生吸引力。這對像中共、巴西這樣國內銀行貸款利率常比美元貸款高好幾個百分點的國家更是如此

類似的,聯準會持續以量化寬鬆購買債券拉低美國公債的殖利率時(聯準會持續購買公債,使公債價格維持高檔,而公債的殖利率是和價格呈反向變動的,價格越高,殖利率越低),民間發行債券的利率也隨之降低,因為民間債券的訂價是參考公債的殖利率。

第四是流動性。美元的資金市場是全世界最深也流動性最高的。很多國家的資金市場沒有像美元市場那麼完備,所以他們決定改借美元。例如,澳洲的銀行即使想投資購買以澳幣計價的資產時,還是發現去借美元比較容易。美元市場的規模讓它們得以接觸各類型的投資者也比在本地市場更容易借到大筆的金額來操作。

同理,大家想持有美元是因為容易保存。深度夠且流動性的債券市場讓投資人可以輕易地儲存大筆美元,又不需承擔任何風險。這邊值得在提醒一下,債券其實就是付息的美元。而流動性對於持有大筆現金的機構和富裕的個人是很重要的。在和美國關係不好的情況下,中共之所以曾持有數兆美元的債券就是因為別無選擇:沒有別的市場夠深放得下這麼多錢。

二、需要美元毫無疑問但為何要把美元存放在美國之外

第一段內容說明了為何外國人想要美元,但上面列舉的理由無法解釋這些美元會被放在美國境外成為歐洲美元。之所以會如此的理由有幾個,最基本的就像美國人自然會把美元存在美國,外國人自然也想把美元放在他們的國家。也有可能是他們對自己國家的銀行比較熟悉,或是把美元放在當地比較方便又或是他們不信任美國政府。

例如過去的蘇聯把美元放在倫敦(註:俄羅斯持有不是放在美國的美元在俄烏戰爭爆發後還是被美國協同西方盟國凍結了),這就是投資人設法減少持有美元所附帶的美元存放所在國家隱含的風險。最後一個可能是離岸銀行傳統上所提供美元存款的利率比美國銀行更高。

二、離岸美元市場的構成

離岸美元市場由兩大部分構成:離岸美元銀行業務和離岸美元資金市場。兩者的市場規模都差不多在6.5兆美元左右,考慮到放款的對象只限於非銀行的借款人而言,這規模相當大。而放款出去的美元大部分不是來自於美國而是來自其他境外國家。在美國的銀行不是主要的放款人,美國的銀行放款給非銀行借款人的規模僅在1.6兆美元。美國財政部的資料顯示美國的投資基金持有2.6兆境外借款人發行的債務,不過這裡面包括了銀行借款人發行的證券。

銀行和投資人樂於借美元給境外借款人,因為這能讓它們分散投資組合並賺到更高的報酬率。境外借款人能借到美元的管道有限,所以比較願意付出更高的利息。而且,不少境外借款人來自經濟成長率比較高的發展中國家,因而負擔的起較高的利息。銀行與投資人則靠者投資到境外趁機多元化其資產組合,將投資分散到更多國家來減少政治風險。

三、離岸美元銀行業務

離岸美元銀行業務又可以再分成兩部分:一部分會出現只是因為想進行在不同監管制度間進行套利,另一部分則是因為外國人對境外美元銀行業務的需求。到了2018年左右,

為了進行監管套利出現的境外美元銀行業務過去數十年中歷經了各種起伏。第一階段是美國銀行發現它們可以把業務