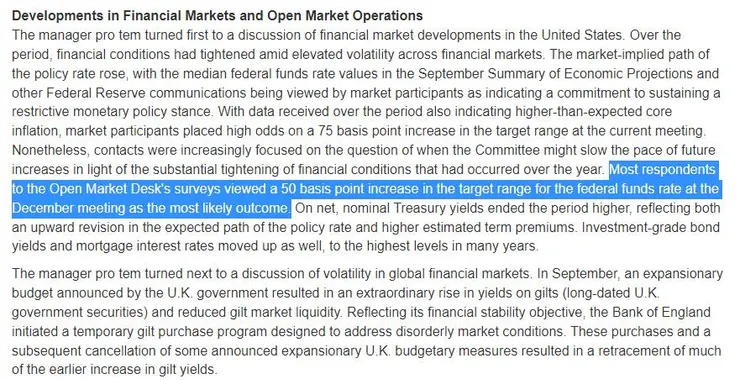

大家好,我是諸葛呆,台灣凌晨聯準會公佈上次會議紀錄,為市場打了一強心針,對於年底的12月會議幾乎是鎖定升息2碼的幅度,處在快速升息的2022年來說,無疑是送上一份感恩節禮物。

「多數官員認為很快就能放慢升息步伐」。

聯準會:聽說升息有風險!?

這次的紀錄透露些什麼,讓我們看看下面的簡要版整理:

有共識

- 多數委員們對於超前部署式的升息模式可以停止,並且轉為更小、更謹慎的步驟感到滿意。

- 多位委員認為終端利率會略高於先前預期。

討論中

- 幾位委員認為放緩升息能降低金融系統風險,另外幾位持相反意見,認為應該等到通膨壓力明顯趨緩後,再放慢升息步調。

- 會中針對貨幣政策的遞延性對經濟及通膨兩者影響進行討論,包含影響家庭支出和企業人力招募。

- 終端利率存在很大不確定性,顯示 FED官員正將關注焦點從各次會議升息規模,轉移到調整利率的最終水準。

升息方向未變,轉折在強度

如一開始提到,諸葛呆認為會議記錄是在印證原先升息2碼預期,既然與正向期待符合,再來則是探索透露的線索。

- 升息不會立刻停止,但最快速的階段可能已過,政策滯後效應、過度緊縮導致經濟風險上升

- 往後觀察聯準會的重點,最終的目標利率會比升息速度重要

- 經濟不確定性高,實體經濟已開始走弱,美國經濟在明年某個時候步入衰退的機率達50%

- 今年升息又快又急,政策導入對照通膨壓抑已進入觀察是否有效的階段

- 物價數據的基期也步入相對高的期間,聯準會的壓力稍稍減緩

昨晚公佈的經濟數據和會議中提到的「衰退」相互呼應:

美國標普全球製造業採購經理人指數(PMI)再度下跌至景氣分水嶺50以下,已經是連五個月萎縮,利率上升導致需求放緩,新訂單指標同步下滑到兩年半的最低點,都在說明製造業與服務業接處在萎縮的狀態。

就業市場方面,美國上週初領失業金人數達24萬人,高於預期,並且是9月以來的高點,這個數字透露就業市場的風向有點轉變,和先前看到穩固的就業市場大不相同。

多空紅綠燈

美元指數下跌1%,走勢長時間低靡的英鎊和歐元,成了這波「美元可能觸頂」預期的受益者。

諸葛呆分享幾個值得留意的弦外之音:

- 美國FED政策有滯後性,各國央行的政策當然也是如此,前面大家油門踩得很急,後續怎麼收尾是個大問題,現在才算拉開各國貨幣壓力測試的序幕。

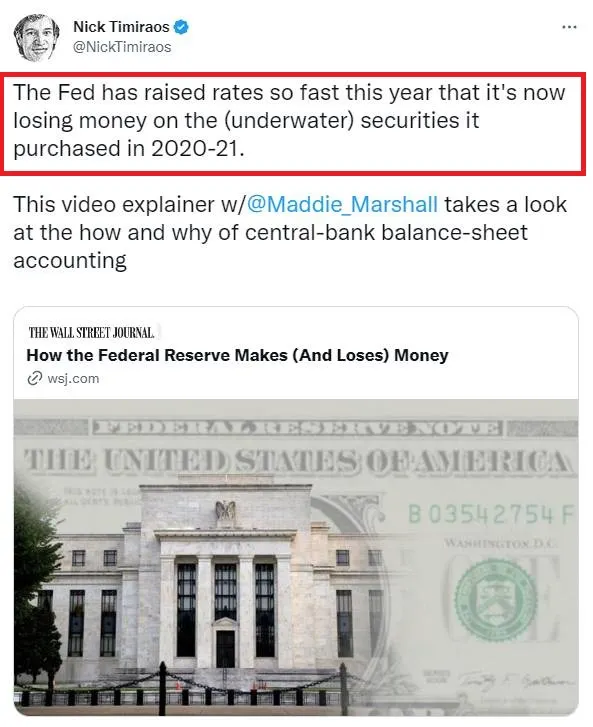

- 聯準會的升息卻讓自己購入資產虧損,一方面說明今年真的是以新幹線速度在升息,另一方面必須思考包括台灣在內,持有大量美債、美國證券的各國央行、保險業者與企業,帳上虧損金額都不容小覷。

- 後面還有關卡,12月的美國非農就業和CPI數據大致會決定這條緩升息的道路是否可行。

因為升息幅度沒有擴大,讓市場在感恩節前反彈,看似「近憂」警報解除,然而「遠憂」–經濟衰退的不確定性勢必成為新焦點。

在感恩節,諸葛呆向各位讀者說聲謝謝,祝福每位在投資領域順利順心,績效順風順水。