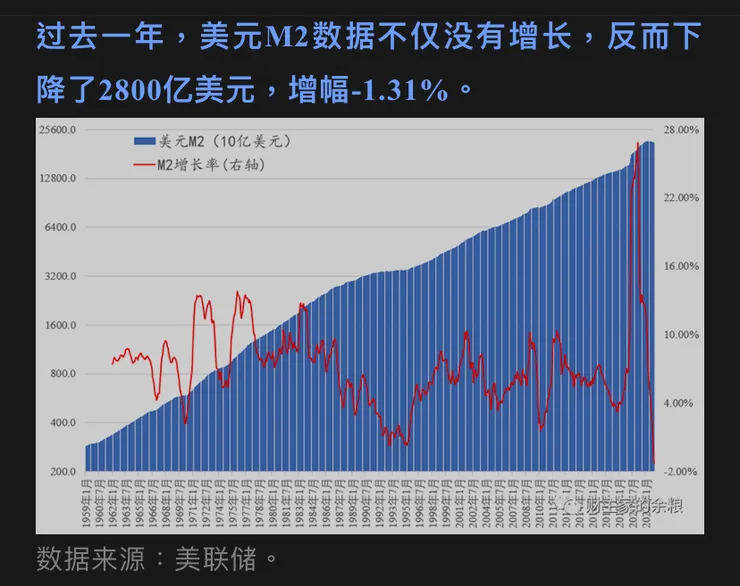

當華人們歡喜過年,吃飽睡、睡飽吃的上週。美聯儲又悄悄的創下了歷史新猷。美聯儲公布2022年末的美國貨幣存量M2 增速創下1959年以來的最低,直接貫穿零值,來到-1.31%。

為什麼是1959年以來呢?因為M2這個貨幣統計數據是從那一年開始編列的。也就是說2022年末是美國有紀錄以來第一次出現了貨幣存量負增速的歷史時刻!

我們這個世代的投資者,在經歷了股市四次熔斷,加密貨幣暴漲又泡沫崩盤與史上最高速升息後,如今又再度見證了一項新的金融歷史紀錄!

我們先來講講什麼是總經詞彙裡的M2?首先,M代表貨幣Monerary,我們通常又將這些貨幣,依照流通性的高低,分為:

- M0:現金

- M1:現金+活期存款

- M2:現金+活期存款+定期存款

以前還有個M3,但現在用的少了,FED索性也不再公佈。

相對於隨時可以流通使用的M0跟M1,M2稱為廣義貨幣供給量,也就是這個國家「所有的」貨幣總存量。

由於人類進入工業社會之後的社會產出(也就是GDP)在絕大多數的時間都是增長的。因此,貨幣必須要等額的增長,才能維持商業週轉的潤滑順暢。

譬如說,由於東亞大陸上缺乏貴金屬礦產(金礦靠新疆阿爾泰山,銀礦靠日本),因此當古代中國(如唐宋)商業發達的時候,就會經常伴隨著發生嚴重通貨緊縮,導致商業貿易萎縮,人民只能以物易物,苦不堪言的情況。

由於金本位無法應付工業社會後商品的高速生產,因此人類社會被迫走向信用貨幣(法幣)的時代。憑著政府的信用,將一張白紙印刷成紙鈔的那一瞬間,賦予它神秘的交換商品價值。

而當政府印鈔票印的比商品生產多的時候,錢多貨少,就會產生通貨膨脹。(鈔票比商品多得多,因此商品標價就會調高,換取更多的鈔票)

反之,當商品生產的速度高過政府印鈔的速度時,即便政府還是在印鈔,仍舊會產生通貨緊縮。(商品比鈔票多,鈔票值錢,商品不值錢,也就是通貨緊縮)

過去二十年,由於中國珠三角+長三角生產大軍的加入以及全球化分工的高效生產運輸環節。

全球經濟體高速產出,造就了ARK基金經理人Kathie Wood(人稱老乾媽) 所說的:

技術革命帶來的生產紅利將造成人類社會長期性的通貨緊縮。

然而,這一切都在美中貿易戰打響後蕩然無存,加上俄烏戰爭這最後一根致命稻草,把全球通膨炸翻個天。

全球在2022年陷入了過去五十年來最嚴重的通貨膨脹惡夢。

美聯儲為了快速消弭這個惱人的通脹數據,祭出了史上最高速升息(單一年度升息17碼)+史上最快速縮表QT(每個月950億美元)。

而兩者的目的都只有一個:那就是消滅過多的貨幣。讓商品生產比貨幣還多還快。那麼通貨膨脹沒有貨幣發行的支撐,就會瞬間從高空墜落。

從近幾個月美國公布的CPI消費者物價指數快速的從高位墜落,就能看得出收緊貨幣供給對於物價緊縮的成效顯著。除非俄烏戰爭進入新一輪的白熱化。不然,在可預見的未來幾個月,美國CPI會再進一步的快速下滑。

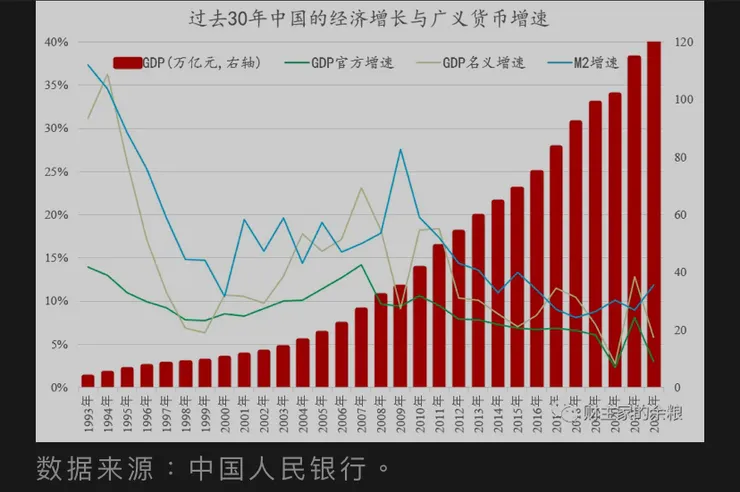

相反的,隨著國務院政策放寬,允許銀行資金挹注房地產業,解決爛尾樓的民眾抗爭。加上這兩個月防疫政策解封後的居民消費活動劇增。中國的M2廣義貨幣增量在2022下半年度,重新回復到雙位數增長,來到12%。

雖然跟過去三十年中國的高速印鈔期,動輒2-30%的M2增速是一片小蛋糕。但這12%的印鈔速度已經是自2016中國股災後的新高速度了。

種種跡象顯示,在習大大去年底順利登基第三任任期後。中國政府告別”嚴防死守,動態清零“的防疫國策是玩真的。

不僅防疫政策180度大轉彎,連過去兩年多對網路電商,互聯網經濟,手遊行業,補教事業的政策緊縮也全面放開。手遊公號也重新發放了,補教業又原地滿血復活了,阿里的螞蟻金服也進入重新上市的預備姿勢。

連過去“房住不炒”,“三道紅線”的房地產限縮金融也徹底放鬆,轉向要求銀行必須協助房企融資完成興建指標。

政策的放鬆+貨幣存量的增加,讓過去兩年苦於爹不疼娘不愛的香港中概科技股直接鹹魚翻身,短短兩個月上漲超過五成。

過去一季度,美中兩國的貨幣政策出現如此兩極分化的走向,在過去是非常罕見的情況。這種一邊極度緊縮關閘限水、打壓通膨;另一邊則是大力放開政策水喉,同時敞開金融閘門漫灌救經濟。

這場美中的貨幣角力戰才剛開打,但煙硝味就瀰漫在整個金融市場。就看誰能比氣長?

在全球緊縮貨幣的大環境下逆勢大撒幣的中國政府,得到的是疫情解封的報復性消費推升GDP成長?或者來不及等到經濟成長就面臨人民幣大貶值與通膨壓力?

美聯儲的史上最緊縮貨幣政策,是能讓通膨成功降溫,經濟軟著路的良藥苦口?還是藥量過猛,打通膨太過,自己把自己打成半殘,順便將全球經濟沈入經濟衰退的深淵?

Will See

--------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝點擊愛心,留言,分享。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

感謝一月份打賞贊助讀者:胖子K*2,LYKK,小雪球,雷,獅子王 ,Letitia,Nick與本專欄的忠實付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普文給各位。

人類學徒在此作揖感謝。

----------------------------------------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒