2023.02.08

- 美元還會漲嗎?

- 為何美元不漲了呢?

有很多朋友一直在問,現在不是還在升息嗎?通膨不是還沒回落嗎?怎麼美元一直跌?

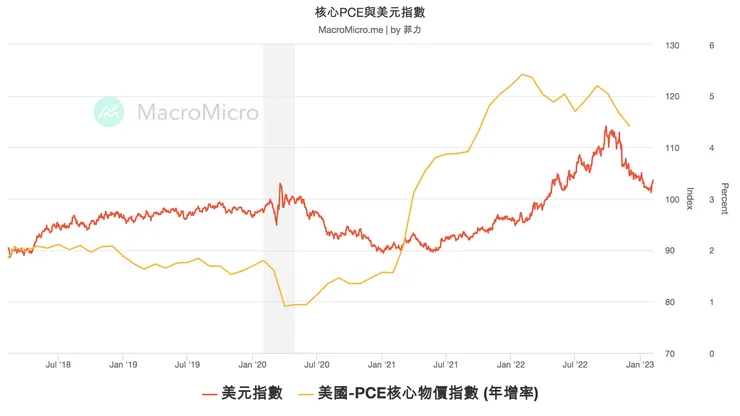

因為市場已經提前反應通膨降溫,升息即將結束。從圖2 我們可以發現,2022年九月,核心物價指數自高點轉折向下,美元指數也開始轉向。

市場總是會領先經濟數據反應,很少等到事實發生,才做出反應,也因如此,只有出乎市場預期,才容易扭轉趨勢。

- 影響美元漲跌的因素

再來又有朋友問,那美元還會漲回去嗎?來不及賣掉美元,還有機會嗎?

如同結論所說,我認為美元高點已過,目前已從最高點(114)跌了9.6%,在102左右徘徊,漲回高峰的機會應該比較渺茫了,為何會有這樣的想法?

我想先從影響美元的因素談起。市場消息與經濟數據每天都在變化,通膨、失業率、經濟衰退,聯準會發言,稍有風吹草動,美元就隨之波動,有時下跌,有時又拐頭上漲,如何理清這之間的邏輯關係?

若要深究,需考慮的點真的蠻多的,就簡單地從美元供給與需求的角度來理解,大多數的人應該都有這個概念,供給下降(假設需求不變)則價格上漲,若需求下降(假設供給不變)則價格走跌。

以當前的狀況來說,縮表仍持續進行(聯準會持續回收美元),供給的部分是下降的。而需求在哪呢?主要來說應該是高利率美債的誘因與對未來經濟衰退的避險需求。

市場總是領先反應所有已知或預期內的狀況,縮表從2022年6月就開始,並且未來3年預計共要縮表約3兆美元,這是市場已知的部分,但目前看來已無法對美元指數貢獻上漲的力道,或許已充份反應。

接著我們要考慮的就是需求端的影響,若未來對於美元的需求逐漸降低,那美元回升到高點的機會也隨之降低。

- 美元的需求會降低嗎?

我認為是的,2022下半年的快速升息,讓十年期公債殖利率快速攀升,最高甚至來到4.22%,比股市殖利率還高,且是無風險利率,對投資者來說非常具有吸引力,因此需要美元來購債,當大量資金湧入債市,也會拉高債券價格,壓低殖利率。且隨著市場對終點利率5.25%有了共識後,公債殖利率不再繼續攀升,而後的放緩升息,也讓公債殖利率承壓。殖利率的降低,意味著吸引力降低,間接導致美元的需求也減緩了。

圖3. 2022年九月,公債殖利率最高來到4.22%,之後開始反應聯準會的升息來到尾端而下跌。

除此之外,利差也是一個關鍵因素,美債的吸引力不僅僅來自於單方面殖利率的高漲,更主要在於拉升速度比其他主要經濟體比如歐洲快很多,讓美債與歐債的利差逐漸擴大,資金總是往利潤高的方向流動,加大美元的需求。

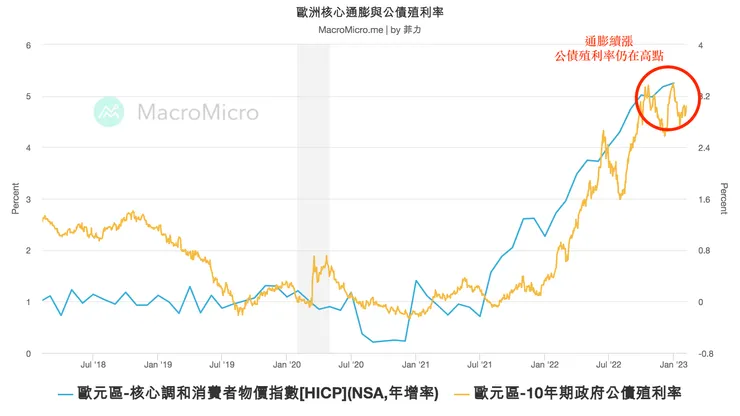

但現在,美國通膨已降溫,升息已到尾段,而歐洲的核心通膨卻仍在上升,央行也持續維持鷹派立場,可望持續推升歐債殖利率,讓美債與歐債的利差越來越小,進一步壓制美元。

圖4.當前歐洲核心通膨仍持續上升,公債殖利率也還在高點徘徊。

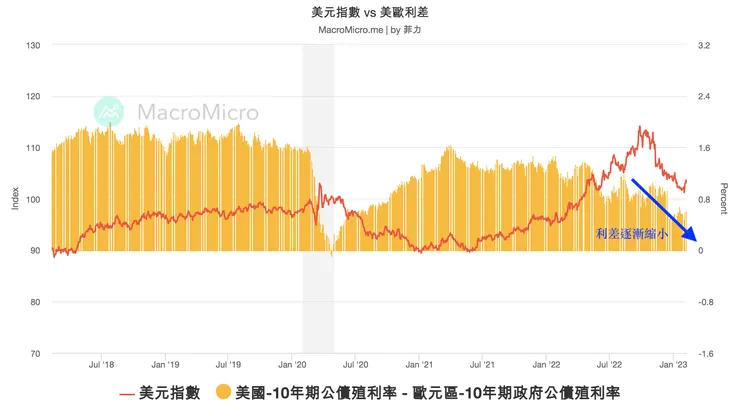

圖5 可見美元指數與美債歐債利差的相關性,利差已逐漸縮小。

日本也是影響較大的經濟體,市場目前開始預測日本的貨幣政策即將轉向,屆時,美日利差也會縮小。

此外就是擔憂經濟嚴重衰退帶來的避險需求。當經濟衰退時,資金往往轉移到經濟比較穩健、貨幣流通性比較好的國家,美國仍是首選。但越來越多跡象顯示,經濟很可能只是輕度衰退時,美元的避險需求也會逐步降低。

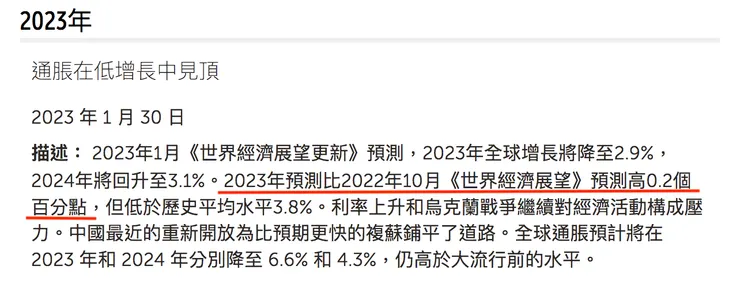

圖6 是前幾天國際貨幣基金組織(IMF) 公布的最新世界經濟展望報告,2023的全球GDP增長比上次預估提高2%,代表對衰退程度的預期已不再繼續惡化。

當然不一定所有投行都這樣想,有些投行已經開始預想聯準會下半年將降息救經濟,不過若真的降息,美元自然也會繼續下挫。

- 在疑慮中高檔震盪

需求不會一瞬間消失,畢竟現在仍在貨幣緊縮期,即便停止升息,也很有可能維持在高利率一段時間,美債殖利率還是有些支撐。

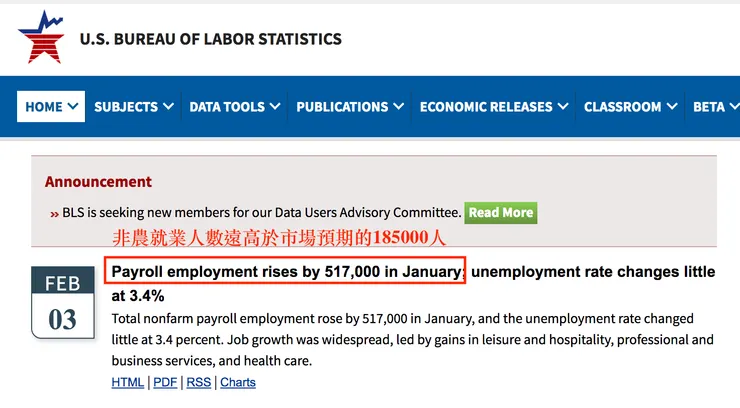

我覺得應該還會震盪一小段時間,雖然從核心PCE來看,通膨已開始下降,但市場對於通膨會否再次升溫仍存在些許疑慮,尤其是二月公佈的非農就業人口,是市場預期的兩倍。強勁的勞動需求,若引發薪資競漲,將難以抑制通膨。

圖7 為美國勞動部2/3公布的一月分非農就業數據,新增51.7萬人,遠超於市場預期的18.5萬人,也比前月的25.6萬人大幅提高。

圖8 非農數據公布後,公債殖利率與美元指數即刻反彈。

換個角度思考,就業數據強勁,雖可能助長通膨,但同時也意味著經濟較不會陷入嚴重衰退,對沖了對美元的影響,因此我認為僅是反彈並非基本面的扭轉。

而聯準會主席鮑爾也在FOMC會後記者會上表示,通膨已逐漸降溫,且還未看到薪資通膨螺旋上升的跡象。

至於避險需求,當前對經濟衰退的程度,各大投行仍有很大分歧,相信避險情緒還不會完全瓦解。

因此,我比較傾向美元在2023上半年仍會震盪一小段時間,但時間優勢已不在美元上面,重返高峰的機會也越來越小。

- 美元對台幣匯率

我想大多數朋友更關心的是美元兑台幣的匯率,而非美元指數本身。

匯率是蹺蹺板,除了觀察美元指數之外,也要考慮台幣本身的影響。

外資大賣台股,匯出資金也會對匯率造成很大的影響,圖9可見美元指數與匯率並非完全同步。

近來,美股開啟一波新的反彈,外資也大舉回補台股,台幣需求量大增,會讓美元兑台幣短期內顯著下挫。但我認為這波股市反彈乖離已拉得有點大了,或許會有適度的修正,到時可能也會讓美元兑台幣的匯率上揚一些。

- 美國資產的投資

近期開始聽聞朋友想投資美債、美股、美元保單等,固然報酬率誘人,卻也害怕賺了利息賠了匯差。

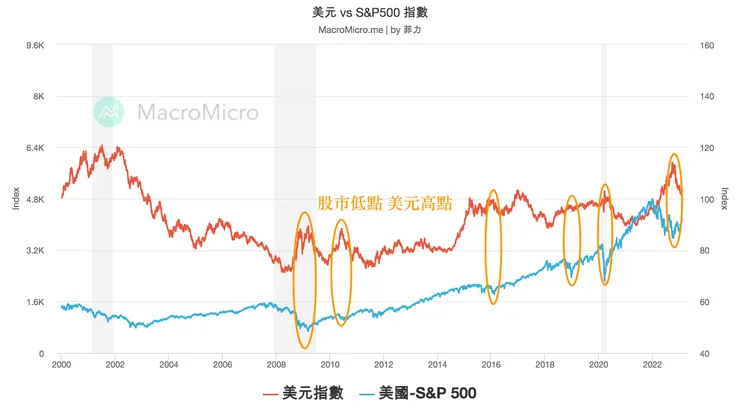

事實上,不管美股或是美債,跟美元之間都會有一些時間上的錯位,美股、美債的低點不一定是美元的低點。所以我個人的習慣是美元低點就會適度換一些,當下不一定要立即投入股債市,保留美元,等待股市基期低再投入即可。

圖10. 股市低點很可能美元正在高點,當美元開始變便宜,股市可能已經漲了一小段。

若錯過將美元換回台幣的朋友,可以考慮美股,或許沒賺到最大的匯差,但中長期而言,美股仍在低基期,預期的報酬率應該還是能彌補匯市錯過的報酬。

- 操作經驗分享

應要求補上這段自身經驗分享,如圖11. 我從2021年6月以後,開始陸續兌換美元,但我怎麼知道美元來到最低點?不,沒人能預測低點,我的判斷僅是聯準會的貨幣政策開始轉向,美元應該開始升值了,當時美元兌台幣落27.7左右,每週分批兌換一部分,而當聯準會2021年11月3日開始縮債後,我開始加快兌換的節奏,直到美元兌台幣超過28以後停止兌換,總計13.6萬美金,並非全落在最低點,平均匯率約在27.8x接近27.9。而當時美股正處於高點,我相信隨著貨幣緊縮將會有一波修正,因此選擇保留美元,不立刻投入股市。但事實上,我仍無法預測修正幅度會到多少,僅能依照策略,當大盤(指納斯達克與費半)跌超過15%後逐漸買入,並隨著跌幅越深加大投入部位,即使到股市跌最深的時候,我的美元匯兌利差已經幫我對沖了14%的虧損(美元兌台幣最高漲幅14%),讓我整體資產虧損幅度控制在相對小的範圍,雖然當前美元已回落,但同樣的股市也大幅反彈,讓我整體資產的報酬早已翻正,並超出不少。

以上僅供參考,投資仍須謹慎。