跌倒撞破頭,至急診縫了10多針,自費1500,申請門診手術實支實付理賠卻說這不是手術。

子宮長了息肉,醫師建議使用冷刀手術切除,自費4萬多元,申請門診手術實支實付理賠卻說這不是手術,婉拒理賠。

隨著醫療技術日新月異,很多手術已經不像早期需要住院,門診就可以搞定了。多樣化的手術方式同時也衍生了許多爭議。

根據111年第一季財團法人金融消費評議中心爭議類型統計表,理賠爭議類型第一名是理賠金額認定,佔所有爭議案案13.69%;第二名為是否必要性醫療,佔了12.12%;第三名是手術的認定,佔所有爭議案案10.55%。不過隨著新推出商品保單條款對於「手術」的定義愈來愈清晰(換句話說就是愈來愈狹義),這部份的爭議案件比例下降很多。

到底差在哪裡呢??不都是實支實付、 都是手術嗎?為什麼有如此差別??

每家保險公司甚至每個商品對於手術的定義都不太一樣,可以分成下列幾個樣態:

手術的定義

1.全民健康保險醫療服務給付項目及支付標準手術章節規定之手術項目。也就是所謂健保支付標準2-2-7。

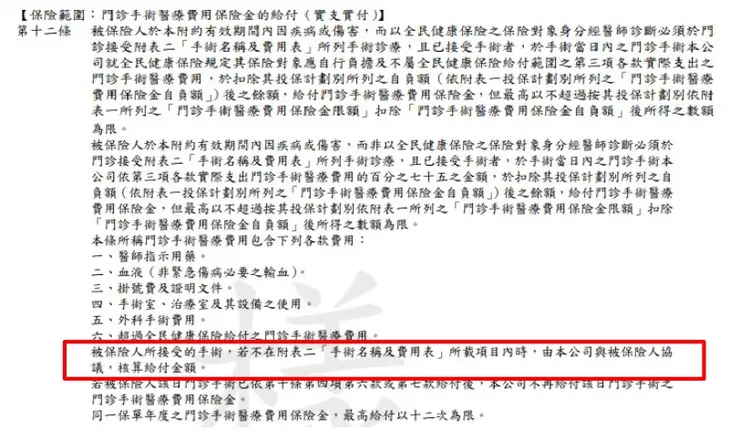

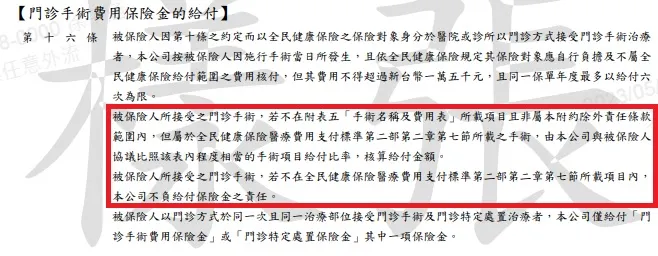

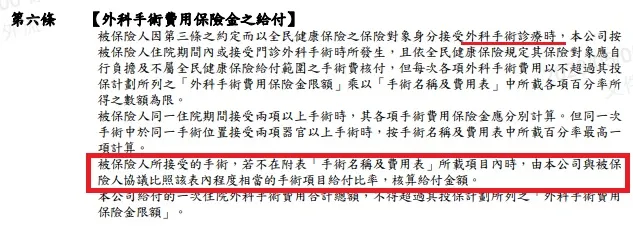

2.條款所列之手術,不在條款列表中之手術可協議理賠。

3.條款所列之手術或是健保支付標準2-2-7之手術。

4.外科手術

這裡的外科手術並無特別定義所謂「外科手術」,根據我以前所學的教科書上寫的定義是透過器械,經外科醫師或其他專業人員的操作下,進入人體以外力方式排除病變、改變構造或植入外來物的處理過程。

簡單說就是我們業務員俗稱的手術三要素:麻醉、切開、縫合,符合其中2個要素就稱為外科手術。

問題來了~

上面所說的手術列表跟健保支付標準2-2-7之手術又是什麼東西呢?

手術列表

手術列表就是各個條款中,會把常見的手術或是「處置」編列進去。例如:創傷縫合、剖腹產、心臟瓣膜置換術等等。

健保支付標準第二部第二章第七章-手術

健保也是種保險,我們去醫院做治療,醫療人員對我們做的處理都是要付費的。只是這個付費的動作並不是由我們先支付費用給醫院,而是我們付一部份的「部份負擔」加上掛號費,其餘費用由醫院備妥資料向健保署申請理賠 。

那麼,每種病的處理方式不同,醫院可以向健保申請到多少理賠金呢??

這時候就需要「健保支付標準」,裡面詳列了每一個科別、治療、檢查可以得到多少「健保點數」。

全民健康保險醫療費用支付標準:第二部 西醫-第二章 特定診療,其下有七個小節,分別如下:

第一節:檢查

第二節:放射線診療

第三節:注射

第四節:復健治療

第五節:精神醫療治療費

第六節:治療處置

第七節:手術

其中的第六節跟第七節就是我們常常遇到爭議的地方了。

在本文中為了敘述方便,就把手術這個章節簡稱2-2-7,處置這個章節就稱為2-2-6。

在這裡值得注意的是「牙科手術」。牙科手術是永遠不可能、不會出現在2-2-7裡面的,因為牙醫是全民健康保險醫療費用支付標準:第三部 牙醫-第三章牙科處置及手術,一個在第二部一個在第三部,完全八竿子打不著。

常見被當成「手術」的處置

•大腸、子宮息肉切除

•傷口縫合

•針眼化膿擠掉或是劃開清創

•疣電燒

•割包皮

•尿路結石體外震波碎石術

•舌繫帶放鬆手術

•鼻淚管淚道氣球擴張術

•海芙刀、光子刀

•心導管檢查合併放置支架

上面這些全都是健保2-2-6的「處置」而非2-2-7的手術。其實很多都很顛覆一般大眾的認知。

如果是小錢,就無傷大雅,幾千元還可以風險自留,自己付掉。若是金額比較大的,像是冷刀切除子宮息肉,動輒數萬元,明明有購買保險卻要自己吞,感受就會不太好了。

另外值得注意的是,目前門診手術很多元,費用也不便宜,許多實支實付的保單條款都已限縮門診手術的理賠上限,例如:每次門診手術上限1萬元,一年至多給付6次。像這種狀況光是換個人工水晶體就鐵定不夠了~

可以花點時間看看自己的保單內容,了解自己所購買的保險究竟內容為何。保險買對不買貴,了解自身保障內容,讓保障符合自己的期待很重要哦!!

免責聲明

本文為個人之整理筆記,本人會盡量確保資訊正確及適當,但醫學科技的發展日新月異以及保險條款會隨商品變更,故不能保證資訊完全正確無誤。本人只供作參考資料用途,目的是提供實用保險資訊,若需要對任何保險理賠問題作出判斷,請諮詢您的業務人員或是保險公司,不得以此文背書。

若對於內容有疑問也歡迎留言指教,謝謝收看ℒℴѵℯ¨• ♡

喜歡我的文章也歡迎追蹤我的Instagram