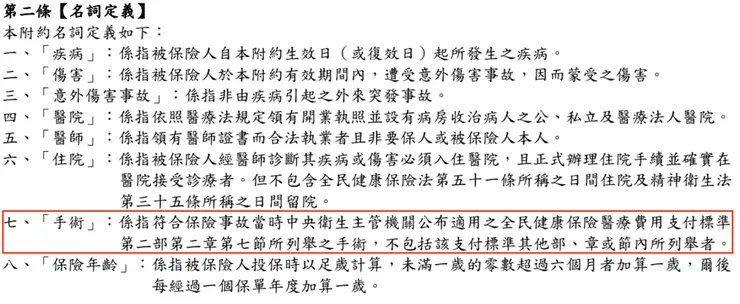

客戶甲在醫院動了大腸息肉切除術,向保險公司申請理賠,保險公司卻以該手術不屬全民健保2-2-7所列手術項目而不賠,到底問題出在哪?

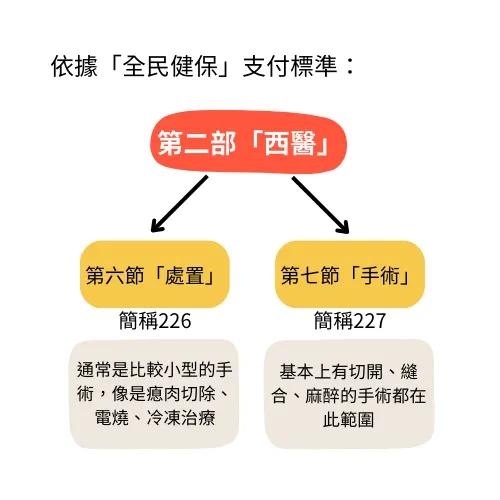

首先,我們要先了解2-2-6處置及2-2-7手術的差別!

早期醫療對於手術定義較廣泛,基本上診斷書上有註明xx手術或是有切開、縫合、麻醉其中兩項即可算手術,大多保險公司都願意理賠。

然而醫療科技進步,治療方式越來越多樣,同一疾病可用許多治療方式,雖名為大腸息肉切除「術」,但在健保局的認定中是屬2-2-6的處置,而客戶甲買的醫療實支條款,就有針對「手術」有特別另外定義的商品。

❗️❗️看到這裡我想這時大家一定很想翻翻自己買的醫療險是不是也有這個限制,為了避免認知不同而造成理賠糾紛,在一開始就挑選沒有手術限制的條款就很重要了!

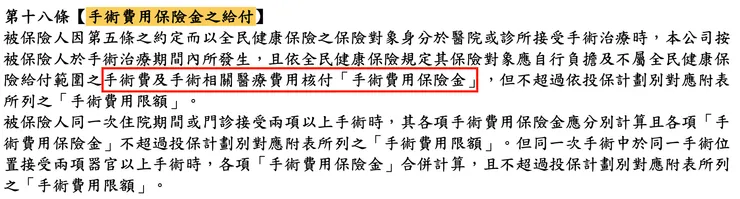

手術費、雜費分開計算?合併計算?

客戶乙買了一張有理賠手術費10萬及雜費10萬的商品,總醫療開銷20萬,原以為剛好可以cover,可是申請理賠時卻只拿到「手術費」10萬的理賠而已?

原來A保險公司針對手術費的定義是在「手術房」裡的相關耗材(雜費)都只算在手術費,要理賠到雜費的項目是指非當下手術的費用,可能是後續如果有住院時的雜費才歲萬!

❗️需注意❗️大部分手術額度會需要對照倍數、比例表,並不是額度都一樣哦~

不過大部分的自費項目,也就是健保不給付的的醫療開銷還是以「雜費」居多,手術費用都會由健保給付,少部分才會收取手術費(類似技術費用的概念)。

另外可參考:醫療險-雜費篇