- 🗂大綱

📚一、七二法則

㈠實例運算

㈡複利效果

📚二、積沙成塔:幾年翻幾倍?

📚三、點石成金:「七二法則」可以用在哪裡?㈠偌大的金融市場該去哪裡淘金呢?

⒈投資報酬

⒉六大資產

⒊企業與產業成長

㈡輕舟與艆䑼

㈢二鳥在林的TSMC與LVMH

⒈台積電TSMC

⒉LVMH集團

⒊全球半導體產業

⒋全球奢侈品產業

長風破浪會有時,直挂雲帆濟滄海。

─李白《行路難》

兩岸猿聲啼不住,輕舟已過萬重山。

─李白《早發白帝城》

孫悟空身懷七十二變絕技,蔡依林也有〈看我72變〉的熱門歌曲,而投資裡更是有「七二法則」,可以說是在投資世界裡一切思考的基礎。如果你能了解,甚至融會貫通,靈活運用「七二法則」在你的投資決策當中,很多投資上會遇到的一些思考盲點,都有機會迎刃而解。

七二法則

相信很多人都一定聽過「七二法則」,也知道它怎麼算,不過這裡還是不免俗地簡單說一下它的計算方式:72÷報酬率(或成長率)=投資本金翻倍的年數。更重要的是,投資上的報酬率,強調的是「總報酬」,就是除了股利或債息的配息收益之外,更應該同時將價差的資本利得,一起納入投資報酬整體來衡量,這點是非常重要的,否則會對於投資產生本質上的偏誤。

實例運算

表1整理了一些報酬率,是用「七二法則」來計算,得出投資本金翻倍所需要的年數。以常見的存款利率(一年期的定存)為例,國內在近20年大約都落在1-3%之間,如果以本金10萬元來計算,在利率3%時,需要存24年本金才會翻倍變成20萬。以此類推,利率2%時,需要36年才能翻倍,如果利率只有1%時,時間更拉長到72年,等於是存了一輩子,10萬才會變成20萬。

表1 七二法則

因此,如果我們願意承擔一些資產價值波動的風險,將金錢投入穩健的投資標的,來獲得較高的報酬率,比如常聽到存股派的股息殖利率6%,或者運用資產配置的被動投資來獲得大約6%的報酬率,投資本金翻倍的年數將可以縮短到12年。如果心理素質經過訓練再提高,拉高股票部位的配置比例,有機會提升整體報酬率到8%,本金翻倍年數將縮短到9年。而對應美國的標準普爾500指數的ETF(如SPY、IVV、VOO),長期的年化報酬率大約為10%多,也就是說長期投資在像VOO等ETF上,有機會讓自己的資產在7.2年左右就可以翻倍。

假設你是在大學一畢業22歲時就投入職場工作,花8年的時間存到100萬(相當於每個月存1萬500元左右),在30歲時一次投入VOO,即使後面沒有再繼續加碼投資,純粹利用股息再投入的方式繼續累積,經過35年的複利效果,等到65歲屆齡退休時,這筆投資有機會翻28倍左右(參照表3),滾出大約2,900萬的資產(含原本的100萬投資本金),從這邊就可以看到投資複利的可觀效果。

雖然,這個假設仍然會遇到一些現實面的限制,好比前8年工作會遇到轉職換工作的情況,不見得可以穩定地連續8年,持續存下長達96個月,每個月儲蓄1萬多的資金。而且只要是投資,即使像是相當穩健的VOO等ETF投資工具,它報酬率假設是建立在過去的績效,所換算的年化報酬率,實際上,在我們進行投資的時候,每一年的投資價值,是會隨著市場行情狀況上下震盪、起伏,這是一開始我們必須先瞭解到的地方。

所以說,「七二法則」當中的報酬率,採用的是「年化報酬率」。而且這個法則,可以很方便地用來快速計算複利投資的翻倍年數,有利於我們從事投資時,去推算一些可用在投資決策上所需要的數據,方便我們進行投資策略及決策上的思考,是值得靈活運用的一個法則。

複利效果

前面提到了年化報酬率10%,經過35年的複利效果,可以翻28倍的例子,在實際運用「七二法則」推算時,如何快速地去換算?

首先,我們可以先來看看「七二法則」因為是用來估算:在多少年化報酬率下,本金「翻倍」的年數?這個翻倍的意思,就是本金變成原來的「2倍」!因此,要看35年會翻幾倍,或者看投資分別經過10、20、30、40年後會翻幾倍,就可以進一步運用「2的幾次方」來估算(如表2)。

表2 複利效果:2的n次方

舉一個比較好心算的例子,以年化報酬率6%來估算,投資12年可以翻倍。前面提到工作35年,假設我們將投資的年限再延長1年到36年,等於說經過了3個12年,翻了3次的「翻倍(2倍)」,對照上表2,就是相當於「2的3次方」,也就是說翻了「8倍」。以投資100萬來說,可以累積滾出大約800萬的資產,這就是複利的效果,投資的複利效應。

表2後段的內容,是提供給有興趣的朋友們,進一步思考,「如何運用『七二法則』,可以很快速地去推算:經過多次翻倍後,將累積滾出幾位數的資產!」快速換算的關鍵,就在於靈活運用「2的10次方是1,024,約相當於10的3次方」。

假如現在在我們面前,左手邊是現金6,000萬,右手邊是「1塊錢,及一個可以每天將錢翻倍的複利聚寶盆」,兩個都是30天後才可以拿走,只有幾分鐘的思考時間,你會如何選擇呢?

我們可以看看右手邊這個複利聚寶盆,經過了30天後,將原本的1塊錢,施加了複利魔法後,會累積出多少錢呢?如果只能用心算的方式,有沒有辦法利用短短的幾分鐘時間,很快地去推算出可以產生幾位數的錢呢?利用「2的10次方是1,024,約相當於10的3次方」這個方法,就可以很簡單、很快地推出來了。

經過30天後,這個原本的1塊錢,相當於滾出「2的30次方」的錢。接著運用數學上簡單的指數律,將「2的30次方」拆解成「『2的10次方』的3次方」,再用「10的3次方」去替換掉「2的10次方」,所以「2的30次方」大約就是「『10的3次方』的3次方」,推算成是「10的9次方」,也就是1後面接著9個0,相當於10位數,複利滾出十億元(一個Billion)來。

如果覺得太複雜,搞不懂,沒關係,表2後段所整理的內容,就是可以直接用來查。將來遇到需要推算時,無論是推算幾位數,或是需要實際的數值,直接查表,就可以找到想要的答案。

當然,有財務計算機還是最快的方式,這邊主要是身邊沒有計算機時,可以怎麼用心算的方式,來快速算出大概的數值。

利用這個估算方法,我們就可以在短短的幾分鐘之內,很快地運用來推算一些投資及財務決策上需要的數據,方便我們做一些決定。

積沙成塔:幾年翻幾倍?

我們再一次來看看年化報酬率10%,經過35年的複利效果,可以翻幾倍的例子。利用表3,我們就可以很快地查到,在年化報酬率10%,經過35年的複利效果,可以翻28.06倍左右。

表3 我翻、我翻、我翻翻翻

即使將投資年限縮短10年,變成25年的投資時間,投資100萬,經過25年年化報酬率10%的複利,還是可以累積出超過1,000萬元的資產。由此可以看出,如果妥善利用長期年化報酬6-10%的指數化投資(ETF資產配置)策略(按:之後會再找機會另外專文推算各種資產配置的年化報酬率),有機會為自己累積出一筆不錯的退休金,還不用汲汲營營地去研究個別公司的經營狀況,及所屬產業的發展情形等。

當然,想要賺取比市場平均報酬還高的「超額報酬(α:alpha)」,就必須進一步地進入到主動投資,個股擇時及選股的領域,才有機會將投資報酬率拉高到12%,6年的投資就可以翻倍,10年達到317%左右的累積報酬率(即翻2.17倍)。

以巴菲特(Warren Edward Buffett)長期年化報酬率超過20%來看,保守抓20%的年化報酬率,大約3.6年翻1倍,10年大約就可以累積出5-10倍左右的資產,難怪他的投資名言:

「人生就像滾雪球,你只要找到濕的雪,和很長的坡道,雪球就會越滾越大。」(Life is like a snowball. The important thing is finding wet snow and a really long hill.)

— 華倫.巴菲特(Warren Edward Buffett)

一語道破投資的本質,就是「長期複利累積」,也是未來慢慢想分享的內容,不僅僅是記錄下我自己長年累積下來的投資心得,也是之後慢慢地要傳承給孩子們,同時分享給有緣的你,累積人生的財富,且持續不斷地繼續學習。主動投資、個股投資,是一門深似海的領域,被動投資則相對比較容易些,未來再慢慢分享。

點石成金:「七二法則」可以用在哪裡?

依據「七二法則」初始的定義及計算公式,我們可以看到它本身就是可以用來估算在不同的「投資報酬率」與「成長率」之下,投資本金、企業營收及產業規模增長的倍數與年數。

偌大的金融市場該去哪裡淘金呢?

將「投資報酬率」,更精確地說是「投資標的的『年化報酬率』」,在「七二法則」中的靈活運用,融入自己投資思維及決策的系統、體系當中,將是在偌大的金融市場當中,挖掘出蘊含價值連城的礦石,是個點石成金的基本技能。

投資報酬

以股票投資來說,就是可以快速地篩選出高速成長的投資標的、個股。先不論我們的投資屬性是屬於長線投資、波段交易,還是短線投機等,也先暫時擱置不同屬性下的投資、交易週期。這邊純粹是以個別公司股票的投資報酬率來作為衡量標準,可以是短線「動能派」依據價量及題材推估的預期投資報酬率,也可以是長線投資的「價值派」與「成長派」,根據企業營運的營收及盈餘成長動能,所拉動及推升股價成長的預期幅度。簡單來講,就是要看哪一檔個股、股票它的預期投資報酬率比較高,資金放在哪裡可以跑得更快、賺更多,增長的速度更快。

六大資產

投資市場中,除了股票資產(普通股)外,還包括了債券、外匯(各國貨幣)、房地產(與藝術品等實體資產)、能源及原物料、另類資產(特別股、可轉債、CoCo Bonds、避險基金、私募股權)等六大類資產,在先不考慮各自的風險、波動、特質與需求等屬性,及進行風險控管的配置原則下,利用「七二法則」及這六大類資產各自隱含的預期年化報酬率,可以比較出資金配置在個別資產所需翻倍的時間、年數與增長的倍數,作為設定我們每個人短、中、長期財務目標的參考基準。例如純粹以投資角度來看,先不考慮房屋的自住需求,及不同資產投資事先所需下的研究功夫、心力及時間,資金該配置在股票資產還是房地產上,它的增長速度誰比較快?這邊可以去拉過去至少長達20-30年的價格趨勢,進一步推算出股票與房產的年化報酬率來比較,作為決定該筆投資,長期來說應該配置在哪一種資產,才更能發揮資金效益,更快累積財富,這部分留到之後會另外再來聊一聊。

企業與產業成長

把「七二法則」裡「投資標的的『年化報酬率』」,換成企業營收與盈餘的「年複合成長率」(Compound Annual Growth Rate, 簡稱CAGR),及產業整體營收、產值與市場規模的「年複合成長率」,前者可以衡量出一間企業的營收及盈餘成長動能,進而推算未來數年內的每股盈餘(EPS),再利用合理的本益比(P/E)倍數,即可估算股價的成長區間與趨勢。

不過這樣的估值方式,須建立在該間公司的營收與盈餘成長是穩定增長的前提下,而這個前提除了須仰賴該公司本身在所屬產業對它的產品具有一定程度的訂價權與市占率外,也需要該產業正好處於發展及成長的趨勢,這部分恰恰正是可以透過前面所提到「產業整體營收、產值與市場規模的『年複合成長率』」來觀察及檢視。如近期正夯的AI人工智慧、AI伺服器(含晶片、HBM、散熱)、自駕車及電動車(含充電樁及儲能系統與設備)等相關產業與供應鏈。簡單來說,就是企業與產業的成長趨勢是清晰可見的,未來發展及成長的能見度是高的。

輕舟與艆䑼

投資我們都希望能快速獲利,甚至致富,所以高報酬率是大家都希望的,利用「七二法則」又可以推估出資產翻倍的時間。但是,投資裡的高報酬率,真的能讓我們一帆風順,如李白詩中所描寫的「輕舟已過萬重山」嗎?還是現實上,輕舟、遊艇的輕薄短小,只能在離岸不遠處,乘著風浪上下震盪,卻無法前往財務自由的彼岸。一旦遇到如去(2022)年、2018、2008、2000年等歷次股災的大幅修正,甚至超過30%以上跌幅的崩盤,不慎就會翻船跌落股海裡慘遭淹沒,從此不敢再進入股市,也無法再透過投資累積財富。

技術面、籌碼面、動能派的高手還是有的,只是每位高手的投資(投機交易)心法、策略及系統,是不是每一位參與市場的投資人,都能去複製他們成功的投資、交易策略及系統,其實存在有很大的疑問。金融投資市場裡也有「八二法則」,市場裡真正獲利的通常是那少數的20%的人,並不是多數決。因此,要能在金融市場裡存活下來,比的是氣長,而不是氣盛。我們該思考的是:什麼樣的投資策略、方法是適合自己,無論在個性、時間、資金量體,及風險控管能力上,找到適合的投資方式,建立起自己一套投資哲學,擬定策略,紀律執行,才有機會在股海中安然航行,直挂雲帆,搭著艆䑼、郵輪,長風破浪濟滄海,穩健地駛向財務自由的彼岸。

投資,除了利用「七二法則」思考如何讓資金跑得快之外,更重要的是如何讓資金「長期穩健地累積及增長」,關注自己整體資產的增長,而不是當下每一筆交易的賺賠,並且要能夠方便及有紀律地執行。因此,「簡單、安全、有績效」的投資思維,就是建構自己投資哲學、心法的關鍵,慢慢地可以朝向穩健的被動投資資產配置,及跟隨全世界一流企業成長的主動選股,這一個正確的投資道路上邁進,不會在錯誤的投資道路上奔跑,方向錯,怎麼樣也無法抵達目的地─財務自由與穩定的退休生活。

二鳥在林的TSMC與LVMH

如果將投資市場也看成是一座森林,林子那麼大,什麼鳥都有,會有像大鵰、獵鷹等猛禽品種,也會有普通的麻雀、鴿子,甚至是烏鴉、蜂鳥。前面稍微提過的VOO,這種市值型ETF被動投資的方式,就是買下美股市場森林裡前500大優秀品種的鳥類,帶領我們的財富慢慢地振翅高飛,VTI是買下整座美股森林,VT更是買下了全世界股市的整片森林。

投資全世界一流企業,就是在各國股市森林裡,去遍尋、尋覓大鵰、獵鷹等猛禽,能夠讓資金穩健又兇猛地增長。未來,我會透過持續追蹤TSMC與LVMH集團的營運發展情況,另外開立2個主題專欄,分別慢慢去學習及累積研究全世界一流企業的各種面向,勾勒出全世界一流企業長相的輪廓,建構出一套主動投資的系統架構,利用這兩檔二鳥在林的標的作為範例,找到全世界一流企業的深度投資價值方式。

台積電TSMC

這邊我們先利用簡單的市值、成長率及年複合成長率等數據來觀察。台積電自1994年上市掛牌至去(2022)年,市值從NT$1,200多億成長到去(2022)年底的NT$11兆,一共29年個年度以來,除了在2000、2002、2008及2022年等4個年度,市值曾出現超過20%的大幅衰退之外,長期呈現出穩健增長的情形。上述的4個年度,分別都是全球股市系統性的大幅修正,如科技泡沫(達康/.com風暴)、金融海嘯,及去(2022)年暴力升息環境造成高科技股的估值修正,引發跌幅超過20%的股災。

表4 TSMC市值及成長率

即便如此,截至去(2022)年為止,台積電上市以來的29個年頭,仍然交出「市值年均複合成長率」高達17.66%的亮眼表現,按此推算大約4.07-4.08年,在2026-2027年市值就有機會挑戰翻倍超過NT$20兆元。若再以截至112年6月21日最新的統計資料(表5)顯示,台積電已重回NT$15兆元的市值,若4年多後翻倍,市值將有機會上看NT$30兆元,以1美元兌換30元新台幣的匯率換算,在2030年前可望成為臺灣第1家市值達US$1兆元的企業。

表5 臺灣證券交易所前10大市值企業

(截至112年6月21日統計資料)

前面是以「市值年均複合成長率」來推估台積電整體市值,按照目前的市值成長趨勢下,未來數年後市值將會成長到多少來估算。不過,我們還是必須看一下一家公司市值成長的因素是什麼?市值主要是以「股價×股數」,所以當股價上漲,或者是公司發行新股增加流通在外股數,都有可能導致市值的增加。台積電自2015年後,流通在外股數都沒有再增加,顯見之後市值的增加,完全來自於股價的上漲。

而長期來看,一家公司股價上漲的最主要因素,就來自於「營收及盈餘的成長」,營收及盈餘成長動能拉動長期股價的上漲,這就是一流企業成長的關鍵因素。因為,金融市場中長線的資金,好比跨國的投資基金、退休基金及主權基金,主要都是以看好一間企業的成長潛力,作為其投資配置的思考,而不是純粹追逐短線股票價格波動的價差來獲利。有關營收及盈餘的成長,之後會再找時間繼續聊。

LVMH集團

接下來我們來看另外一家跨國企業,是法國的奢侈品集團LVMH集團,自2002年到去(2022)年共計21年,市值從US$208億成長到去(2022)年底的US$3,636億左右,除了在2008年的金融海嘯時期,市值跌幅高達近45%外,截至去(2022)年為止,以長期「市值年均複合成長率」15.36%的趨勢穩健成長。

表6 LVMH市值及成長率

未來,也會從營收及盈餘成長的角度,來繼續追蹤LVMH集團的業務發展狀況,及股價表現狀況。

全球半導體產業

看完個別公司的市值成長情形後,接著進一步分別去看各自所屬產業近年的發展趨勢。以台積電所屬的半導體產業,根據經濟部引「世界半導體貿易統計組織」(World Semiconductor Trade Statistics, 簡稱WSTS)的統計資料,自2008年截至2021、2022年全球半導體產業市場規模的長期「年均複合成長率」都超過6%,預估2023、2024年的年均複合成長率也都可以達到6%,2024年的市場規模可以達到US$6,700億的水準。

表7 全球半導體產業市場規模

而我們也可以看到台積電的市值年均複合成長率,是高於全球半導體產業市場規模的成長率,當然之後會再用台積電的營收成長來進一步對照比較。

全球奢侈品產業

全球奢侈品產業的市場規模,這邊找的資料是勤業眾信(Deloitte)聯合會計師事務所歷年發表的「全球奢侈品力量調查報告(Global Powers of Luxury Goods)」,報告中主要統計全球奢侈品產業前100大企業的營收資料。

該報告的營收統計年度,在2019年度將原本的會計年度改為現行的曆年制,以能找到的資料來區別,從2017年度切開,2017年以前的年度報告,是以當年度7月1日計算到隔年6月30日的營收;2017年以後的營收統計期間,就是以當年度1月1日計算到12月31日的資料。

以表8及圖4資料來看,2017-2021年全球奢侈品產業市場規模,自US$2,166億成長到US$3,047億,截至2021年的「年均複合成長率」大約將近9%。而LVMH集團的市值年均複合成長率可達15.36%,遠高於同業的營收成長,幅度超過7成。

表8 2017-2021年全球奢侈品產業(前100大企業)市場規模

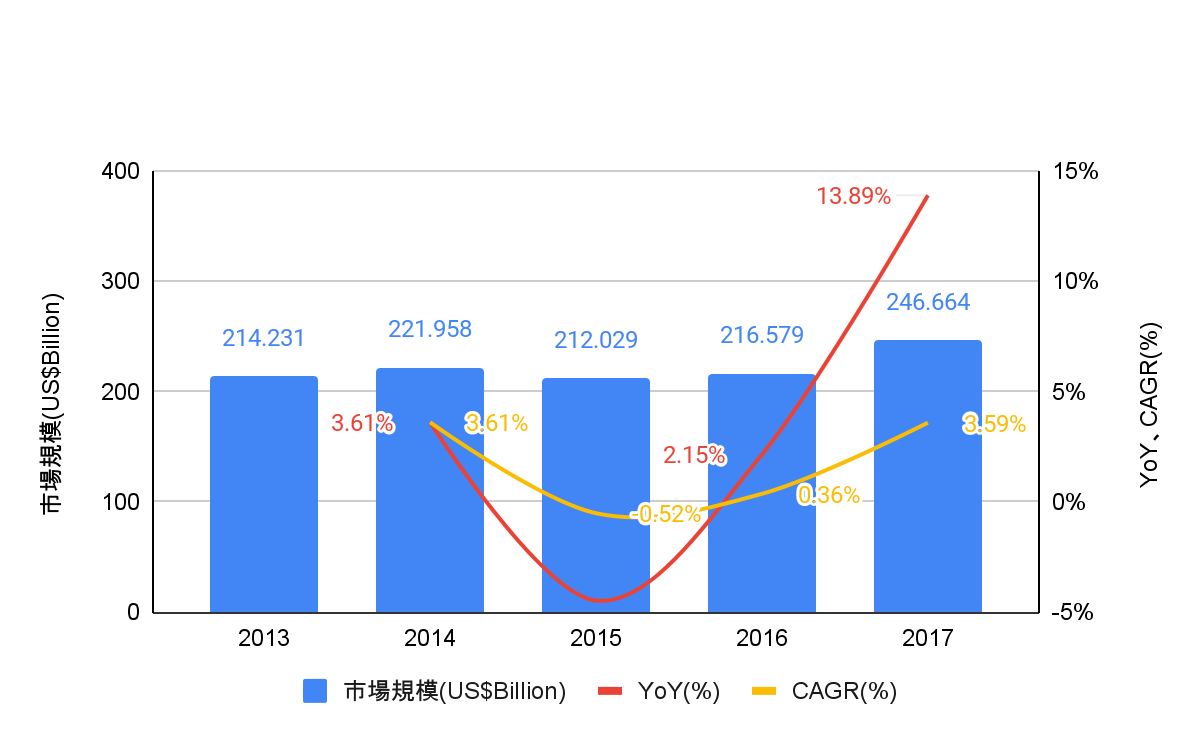

接著看2013-2017年表9及圖5的資料,該段期間全球奢侈品產業市場規模,自US$2,142億成長到US$2,467億,截至2017年的「年均複合成長率」僅僅約3.59%。而同期LVMH集團的市值年均複合成長率仍然有12.60%{ = [(147.32÷91.63)^(1÷4)]-1},差距超過2.5倍(250.97%)。

表9 2013-2017年全球奢侈品產業(前100大企業)市場規模

📝結論

一、「七二法則」的計算方式:72÷報酬率(或成長率)=投資本金翻倍的年數,用來快速計算複利投資的翻倍年數。進階用法是可以很快速地去推算:經過多次翻倍後,將累積滾出幾位數的資產!其中投資報酬率,必須是同時考量「股利或債息的配息收益」及「價差的資本利得」的「總報酬」。

二、「七二法則」可以運用來計算投資報酬率、本金/資產翻倍年數,進行六大類資產投資效益比較,估算、衡量企業市值、營收與盈餘成長趨勢,及產業市場規模發展趨勢。

三、投資的本質,就是「長期複利累積」,跟隨全世界一流的企業成長!

本文同步發表在方格子vocus、狄卡Dcard:

🏁方格子vocus🔗(連結如下或放留言)

https://vocus.cc/article/649817bcfd897800019c22a2

🃏狄卡Dcard🔗(連結如下或放留言)

https://www.dcard.tw/f/money/p/242652437

📑參考資料:

安納金(2018)。《高手的養成》。臺北市:法意。

安納金(2018)。《一個投機者的告白 實戰書》。臺北市:城邦文化 ─ 商業周刊。

安納金(2021)。《高手的養成3(上)》。臺北市:法意。

安納金(2022)。《高手的養成3(下)》。臺北市:法意。

闕又上(2017)。《華爾街操盤手給年輕人的15堂理財課》。臺北市:遠流。

闕又上(2020)。《阿甘投資法 ─ 不看盤、不選股、不挑買點,也能穩穩賺》。臺北市:遠見天下文化。

闕又上(2022)。《全方位理財的第一堂課:你一生必學的五大財務規畫》。臺北市:先覺。