國人對於跟「息」有關的投資偏好,這麼多年來,在業者的推波助瀾之下,始終沒有變。而投信業者在發行新商品時,或是境外基金業者引進商品時,也會投其所好+對症下藥。於是乎,我們就能常見到生生不”息”、”月月有甜頭”等行銷字眼的訴求,不難想像,或多或少都是跟收益性質有一定程度的關連。

今天這篇我們來聊一聊這幾年夯到不行的「高股息」。這幾年多家業者推出了一檔又一檔的台股高股息ETF,幾乎是檔檔熱銷,好到連原有的台股ETF也吃味,紛紛修改配息頻率,由原本一年一次改為一次一季。

先搞懂高股息的「高」,背後原因是⋯⋯

一家公司賺了錢,回饋股東不外乎股票或現金股利。若是後者,股東可實實在在參與到一家公司經營的成果。

而股利除以股價,就成了股利率。針對股利率有兩種算法,一種是以過去股利做分子,一種以預估股利做分子,一般人當然估不出每股獲利及股利,習慣以前者來看,也無可厚非。

一家企業若是長期穩定配發現金股利,但今天突然變成了所謂的「高」股息公司(分子不變但分母突然變小了,或分子變大但分母不變),顯然是基本面、評價面出了問題,例如景氣循環股遇上衰退。

投資過股票的人都懂,參與除息雖能領到股息,有些公司現在開始每半年或每季配,感覺好像有固定現金流進來,但是如果不填息,那也只是賺了股息賠了價差罷了。

不能填息的高股息股票,看著長期躺平、毫無起色的股價,買了這樣的公司又有何用?

但為何股息(Dividend)變成投資市場的標配?

長期鼓吹「股息」投資法的美國華頓商學院教授傑洛米・席格(Jeremy Siegel)的研究指出,配發股息的企業,其長期表現較佳且波動較低。

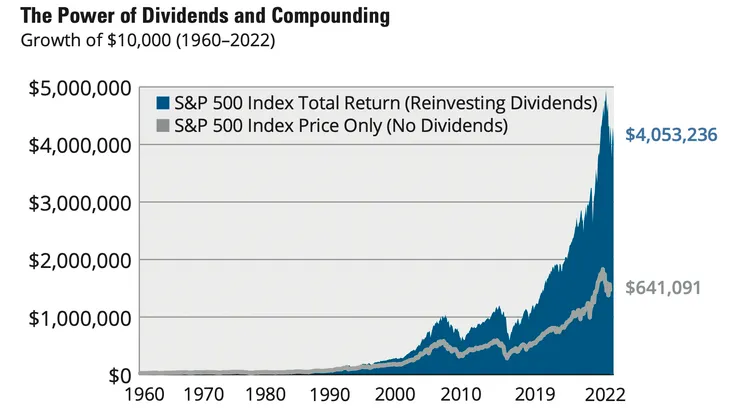

以美股標準普爾500指數為例,追溯至1960年,美股的總報酬當中,有69%要歸功於股息再投入及時間複利的威力。如果把時間拉長一點,從1930年~2022年,股息收益佔美股總報酬平均達到41%。

股息再投入的長期複利效果驚人 (資料來源:晨星、Hartford Funds;資料日期:2022/12/31)

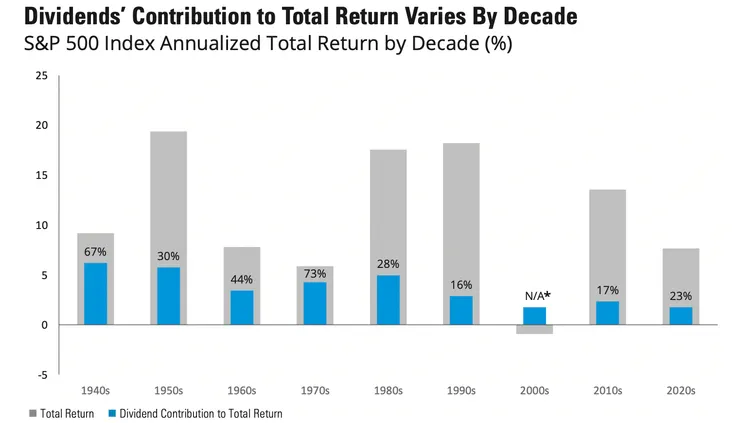

大家不難發現,每十年來看,當該年代的股市平均報酬有像樣的兩位數(像1950、1980、1990年代),股息有點像是錦上添花的味道,反之亦然,1940、1960、1970年代,這30年的平均股市報酬不及一成,股息就顯得格外珍貴了。

不同年代來看,股息對總報酬的貢獻有高有低(資料來源:晨星、Hartford Funds;資料日期:2022/12/31;單位:%;灰色為總報酬,藍色為股息對總報酬之貢獻度)

選高的準沒錯?

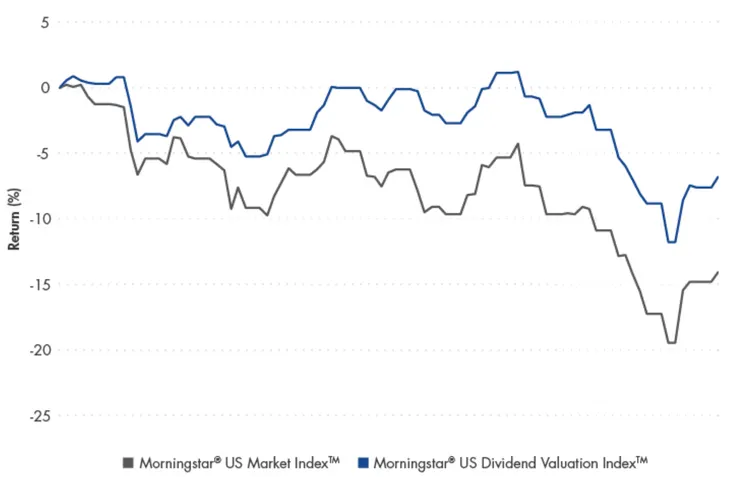

高股息公司有一個特性,就是當股市不佳時,能發揮一定的下檔保護能力。股市跌,當然也是會跌,只是跌幅較輕罷了。

這個特性對想參與股市投資、但個性保守的投資人來說,可說是很大的吸引力。像是2018年第四季,美股大跌一波,高股息指數跌幅只有大盤的一半。

高股息指數(藍色線)的抗震能力較強 (資料來源:VanEck;資料日期:2018/10/1~2018/12/31)

回到高股息,想當然爾,一般人直覺的都會選股利率最高或配發比率最高的公司。但很容易就掉入高股息的陷阱。

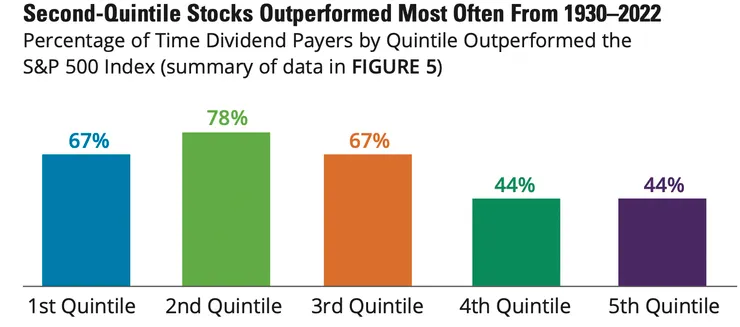

根據統計,股利配發比率(1)最高的前20%公司,股價不見得能贏過大盤。配發比率不必是「最」高的20%,「次」高者反而長期股價勝過大盤的機率最高。

股利配發比率次高的20%企業,股價最容易贏過大盤(資料來源:Wellington Management、Hartford Funds;資料日期:2022/12/31)

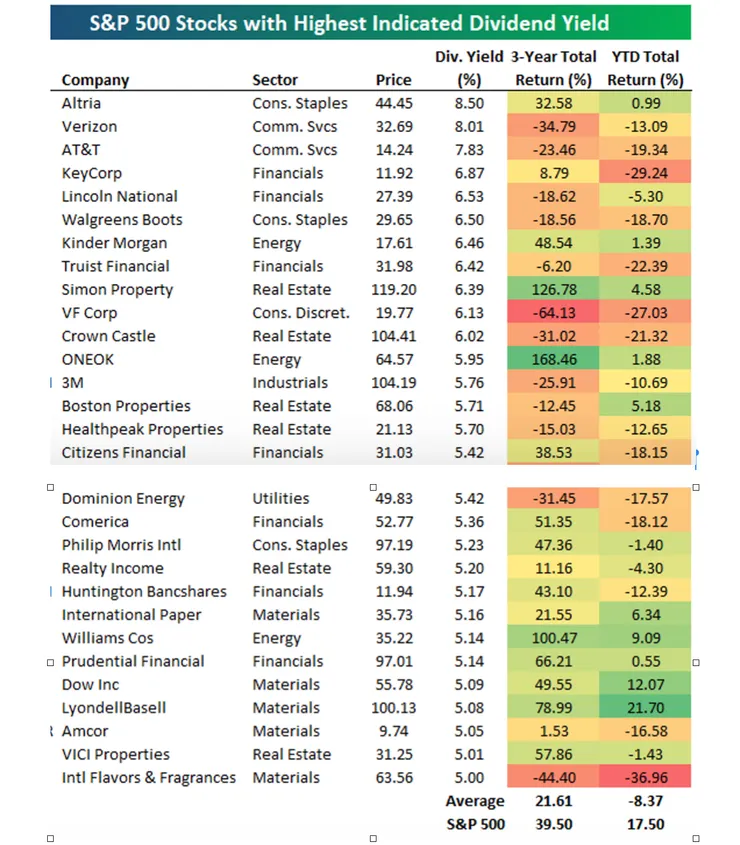

那今年呢?只能用慘兮兮來形容

回到一般散戶最直觀的股利率做標準。MarketWatch 8月10日的一篇文章可供參考。

「今年以來,美國500大企業中不配息的101家公司,平均漲幅達20.7%,反觀指數中股利率最高的101家公司平均下跌3.2%!」

以預估股利率5%為篩選條件,29家入列的公司近一年總報酬為負的8.4%,時間若拉長到三年,這群「高股息」的公司,平均報酬落後大盤近20%。

高股利率不見得是股價萬靈丹!(資料來源:MarketWatch、Bespoke Investment Group;資料日期:2023/8/10)

見樹又見林!買有口皆碑的績優生?

看完上述分析,大家應該都能懂得不是買配發比例最高或是股利率最高的、就可以高枕無憂躺著數錢了。還是要選股價長期股價穩健向上、會填息的公司啦!

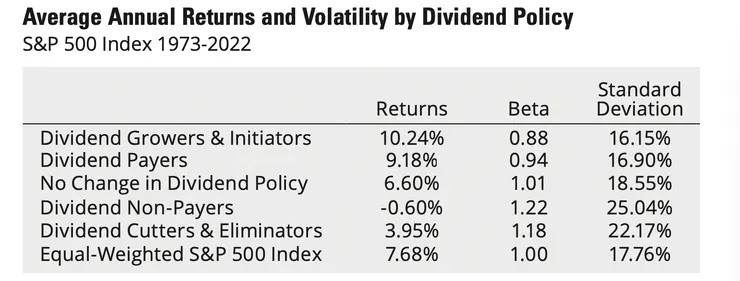

根據Ned Davis Research公司統計,依近1年是否有配發股利,把所有公司分為「有配」(dividend payers)跟「不配」(dividend non-payers)兩大群組;接著再把「有配」這一組細分為三個族群:「配一樣」(no change)、「配更多」(dividend growers and initiators)、「縮水配」(dividend cutters or eliminators)。

1973年~2022年的統計顯示,「不配」跟「縮水配」股價表現最差,貝他值(2)及標準差(3)都最大,這兩類跟「配一樣」一比,高下立判。而「配更多」不但年平均報酬更高、波動性更低,難怪不少投資專家都把股息列為重點、建議客戶增加配置。

配息攸關企業股價及波動性 (資料來源:Ned Davis Research、Hartford Funds;資料日期:2022/12/31)

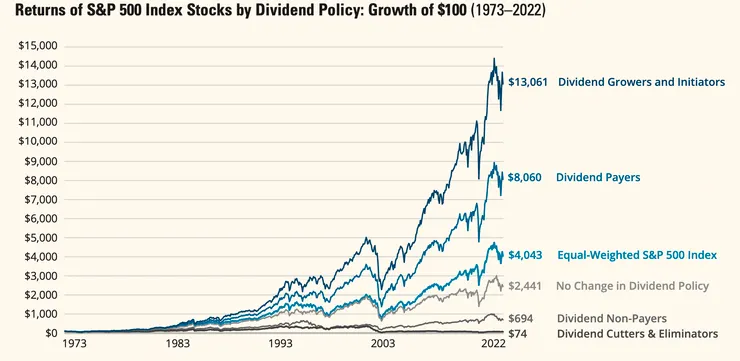

金融市場特別偏好「配更多」

不難理解金融市場特別偏好過往有良好記錄的企業,基本面好、營運完善,透過持續增加股息發放展現對股東的承諾。

「配更多」族群長期表現遙遙領先! (資料來源:Ned Davis Research、Hartford Funds;資料日期:2022/12/31)

不同基金公司會設定挑選標的的標準,像是至少十年都有配息,不可有停發、減發的情形,雖無需年年提高股利配發,但至少長期往上。所謂見樹不見林,為避免買到高股利但基本面不佳的公司,也有業者用股利率在前三分之一或二分之一做篩選,之後再做進一步選股,避掉股利誘人但沒有填息能力的陷阱。

若不想買主動式選股的基金,也可以參考美股ETF,例如500大企業中鎖定至少連續25年提高股利的企業,像是3M、高露潔、可口可樂、寶僑、嬌生等,都是有連續60年增發股利的老字號公司。

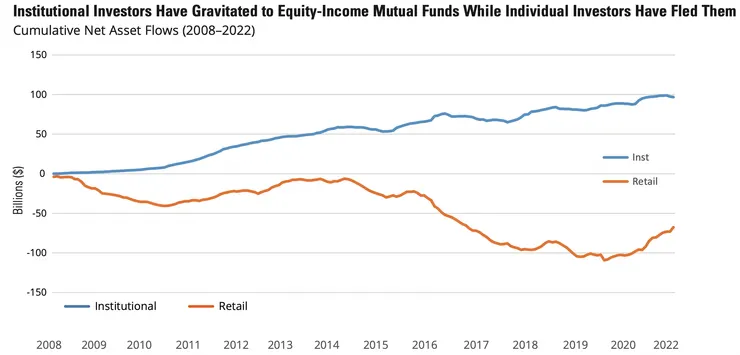

不過2008年至今,似乎散戶對這類股票收益型基金興趣缺缺,仍呈現淨流出狀況,機構法人則是情有獨鍾。應是散戶偏好重口味的產品,而法人則向來喜歡「穩穩的賺」。

機構法人還是股票收益型基金的忠實粉絲 (資料來源:晨星、Hartford Funds;資料日期:2022/12/31;單位:10億美元)

以上是這次有關高股息投資術的分享。一般投資人要避免掉入高股息的陷阱,還是建議買基金就好,省時又省力。

至於要不要月配,已在《不要再迷戀配息了啦,台灣人你真的沒這麼缺錢!》一文中詳述,建議還是想清楚自己的需求,感覺月月嘗甜頭,息領得很開心,若沒有再投入,長時間下來,小心到頭來嘗苦頭。

註解:

- (1)企業每股獲利中有多少以股利發放給股東。公式為每股股利/每股獲利。

- (2)衡量一家公司相對於大盤波動的敏感性,貝他值>1,表示波動高於市場。

- (3)衡量一檔標的報酬率的波動性,數值愈低愈好。

如果喜歡我的文章及分析,歡迎追蹤本專題或到臉書粉專《JC Talks》一同討論基金業的大小事!